西部矿业(601168.SH):

迈向国内铜矿新巨头

我们近期西部矿业进行电话调研,发现公司基本面持续改善。首次覆盖给予“强烈推荐-A”投资评级。

·

国资背景,股东结构稳定。

西部矿业股份有限公司为西部矿业集团有限公司控股的以矿产资源综合开发为主的一家大型矿业公司,公司于2007年在上海证券交易所上市。

其大股东西部矿业集团有限公司持有其29.99%的股份,实际控制人为青海省国资委。

·

主业铜铅锌采选冶炼,采选是盈利核心。

西部矿业2018年采选业务(铜铅锌矿)收入占比30%,毛利占比达到92%。

因为矿山品质优良,且富含金银,(2018年精矿含金181kg,含白银106吨),2018年公司实现收入287亿元,毛利34亿元,因为大额减值,公司亏损20亿元。

2019年前三季度实现净利润8亿元。

其余收入主要为铜和铅锌冶炼创造,但盈利能力相对一般,电解铜、电解锌、电解铅产能16万吨、10万吨、10万吨。

·

铜矿产能大幅扩张。

公司目前年产铜精矿4.7万吨,未来两年新增10万吨产能,公司未来铜矿产能近15万吨。

当前铜矿产量主要有两部分组成:

(a)获各琦铜矿品位0.99%,矿石处理量270万吨/年,精矿产量约2.6万吨;

(b)玉龙铜矿,公司持股58%,矿石处理量230万吨,产铜矿3万吨

。

·

玉龙铜矿为我国最大单体铜矿,

保有储量584万吨,一期产能已经投产多年,稳定生产;

二期产能10万吨,预计2020年10月投产,达产后预计年产铜精矿10万吨,钼5800吨。

达产后一期二期合计产量12-13万吨。

玉龙铜矿2018年净利润实现收入11亿元,净利润3亿元,净利率27%。

达产后盈利能力将大幅提升,相当于再造一个西部矿业。

2021年预计产量新增5万吨,2022年才能全部达产10万吨

。

·

资源优势明显。

公司矿产保有资源储量:

铜661万吨,铅181万吨,锌338万吨,钼36万吨,铁29,452万吨,银2,624吨,金15吨。

2018年锌精矿产量13.4万吨,铅5.5万吨。

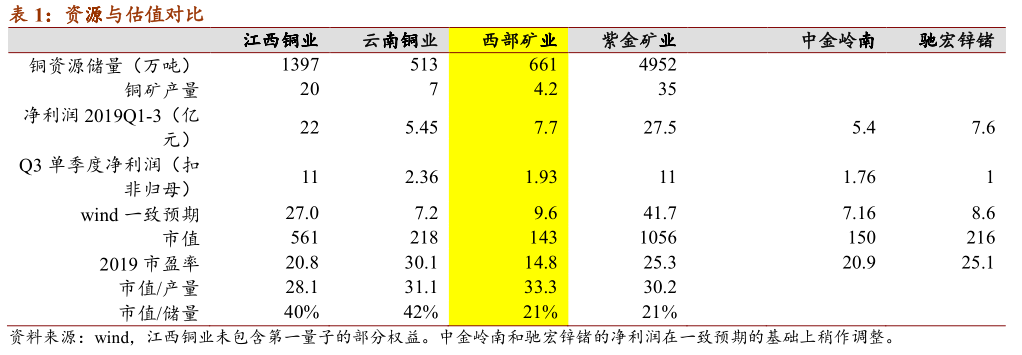

公司市值铜储量比值21%,与紫金矿业相当,大幅低于江西铜业(未考虑第一量子)和云南铜业的40%。

西部矿业市值铜

市值产量比值33,略高于紫金矿业的30倍、云南铜业的31倍和江西铜业的28倍。

但公司2020年玉龙铜矿投产之后,该比值将大幅下降。

·

估值优势明显。

按照wind一致盈利预期,西部矿业2019市盈率仅14.8倍,大幅低于铜行业上市公司。

紫金矿业25.3倍、云南铜业31、江西铜业21倍。

即使按照铅锌行业估值,公司的市盈率也低于驰宏锌锗25倍和中金岭南的21市盈率。

·

给予“强烈推荐-A”投资评级。

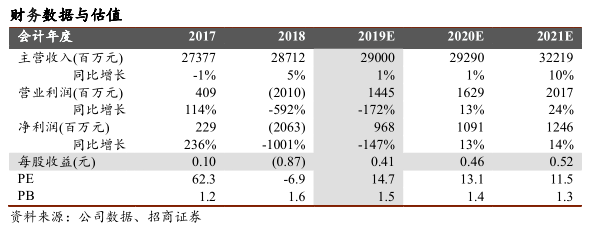

预计公司2019-2021年实现净利润9.6、10.67和12.22亿元,对应市盈率14.8、13.4和11.7倍。

预计2022年玉龙铜矿满产之后,公司盈利仍有提升空间。

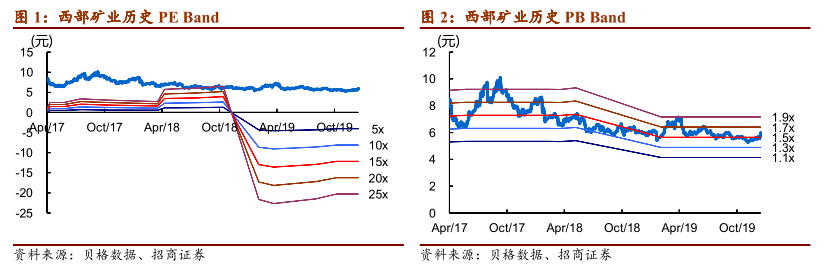

目前P/B也仅1.65倍。

P/E和P/B均处于较低位置

。

·

风险提示:

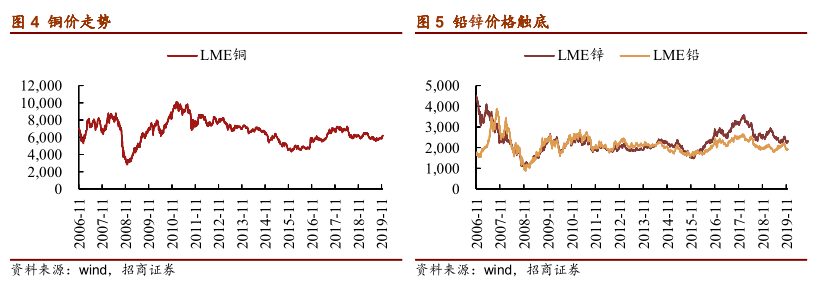

铜价下跌、铅锌价格大幅下跌、矿山投产不及预期等

。

公司的主要业务及模块

公司主要从事铜、铅、锌、铁等基本有色金属、黑色金属的采选、冶炼、贸易等业务,分矿山、冶炼、贸易和金融四大板块经营,其中矿山板块主要产品有铅精矿、锌精矿、铜精矿、铁精粉、球团等;

冶炼板块主要产品有锌锭、电铅、电解铜等。

分板块介绍如下:

1.矿山板块

公司全资持有或控股并经营十一座矿山:

青海锡铁山铅锌矿、内蒙古获各琦铜矿、内蒙古双利铁矿、哈密白山泉铁矿、肃北七角井钒铁矿、格尔木磁铁山铁矿、格尔木野马泉铁多金属矿、格尔木它温查汉西铁多金属矿、四川呷村银多金属矿、四川会东大梁铅锌矿及西藏玉龙铜矿。

其中,锡铁山铅锌矿位于青海省海西州大柴旦地区,是中国年选矿量最大的铅锌矿之一;

获各琦铜矿位于内蒙古巴彦淖尔地区,是中国储量第六大的铜矿;

四川呷村银多金属矿以银铅锌铜富集一体而著称;

西藏玉龙铜矿是我国最大的单体铜矿;

青海锡铁山铅锌矿被纳入国家级绿色矿山示范点建设单位。

2.冶炼板块

公司拥有电铅 10 万吨/年、电解铜 6 万吨/年、锌锭 10 万吨/年,另有电解铜 10 万吨/年正在试生产

。

3.贸易板块

公司目前主要进行铜、铅、锌、镍、锡、铝等金属的国内贸易及国际贸易产。

4.金融板块

为加强资金管理,提高资金使用效率,公司控股子公司西矿财务是一家非银行金融机构,为成员单位提供资金管理服务

。

商品价格

附:

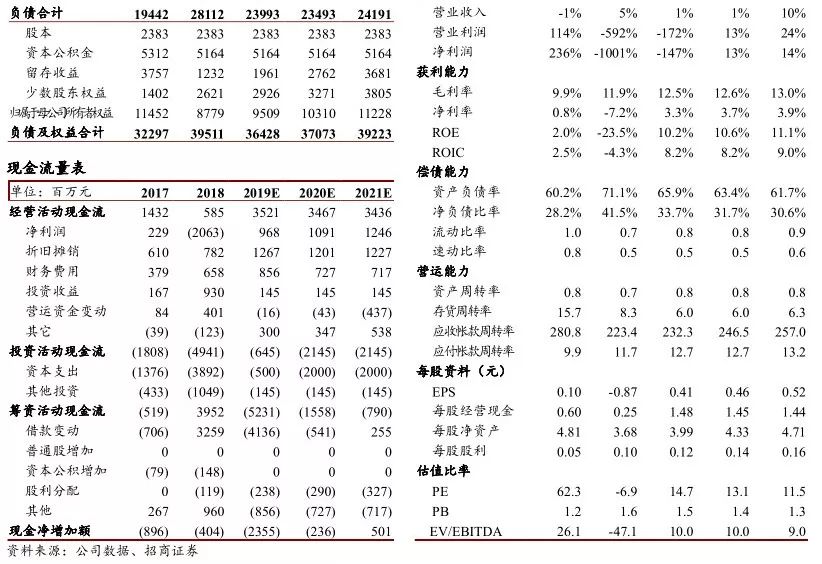

财务预测表

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬 的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师,中南大学本科,中科院理学硕士,曾获金贝塔组合最高收益奖、水晶球 最佳分析师、金牛分析师第五名。

刘伟洁:

招商证券有色研究员。

中南大学硕士,8 年基本金属研究经验。

2017 年 3 月份加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准: 强烈推荐:公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。