3月1日,在国新办举行就业和社会保障有关情况的新闻发布会上,人社部针对延迟退休、养老保险入市等备受关注的问题做出了回应。

在此次发布会上,值得关注的一点是,对于影响70后、80后、甚至90后的延迟退休方案,可能又要延迟了。

将适时推出延迟退休方案

尹蔚民说,人社部将结合我国实际情况,根据劳动力总量的变化情况、就业状况和社保基金长期可持续发展情况,继续深入研究,适时推出延迟退休这项政策。

“这项政策对于应对在人口老龄化的背景下,人力资源有效开发利用、养老保险可持续发展有着非常重要的作用。”他说,

“由于这项政策直接涉及每个人的切身利益,所以我们在制定政策时,会非常稳慎地来把握。”

尹蔚民透露,2016年城镇职工基本养老保险基金的总收入是2.84万亿元,总支出是2.58万亿元,当期结余2600多亿元,累计结余3.67万亿元,可以确保17个月的支付。

但是,各省份之间养老保险基金运行差异比较大,高的省份能够保障50个月的支付,特别困难的省份当期收不抵支,累计结余也基本用完。

此外,养老保险制度是20多年前建立的,当时人口抚养比是5:1,现在已经持续下降到2.8:1。随着人口老龄化的加速发展,人口抚养比还会发生变化,所以如果不采取有力措施,养老保险基金的运行就会出现问题。

“当然,我们已经看到了这一点,要未雨绸缪,进行养老保险制度的改革,采取综合性措施保障养老保险基金的可持续发展。”尹蔚民说。

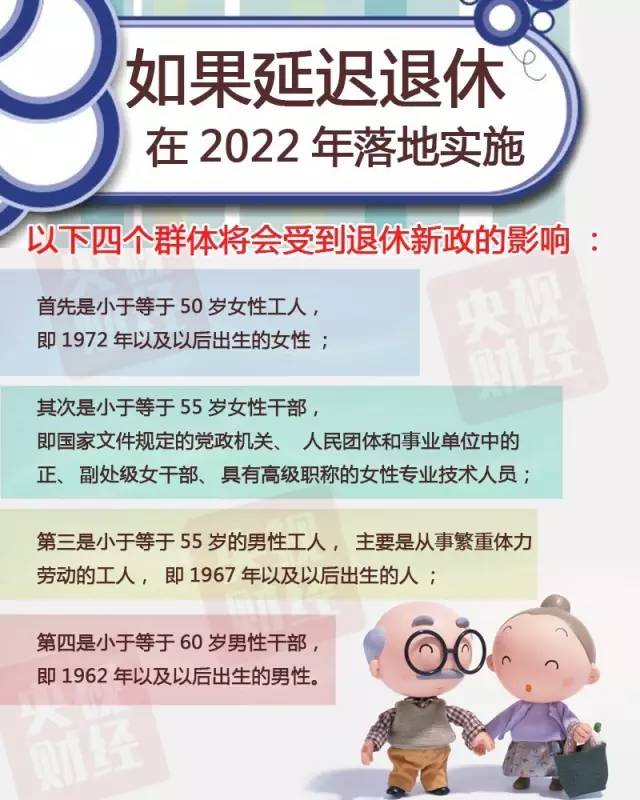

过去几年间,政府部门曾就延迟退休方案出台制定时间表,人社部曾表示,争取2015年完成延迟退休方案制订,2016年报经中央同意后征求社会意见,2017年正式推出。

方案出台后将充分征求意见并经过5年过渡期,到

2022

年正式实施。

国家行政学院研究员胡仙芝接受采访时说,因为延迟退休关系人群众多,而对不同年龄阶段的人群产生的影响程度又不一样,如果法定退休年龄调整幅度过猛过大,对某些当事人会产生明显不公,心理落差就会加大。因此有必要采用“

小步慢走

”策略,可以使每个人受到的影响大致相同,而且所受的影响也不会太大,有利于代际公平和社会稳定。

有数据显示,按照中国当前退休方案,预计到2020年,老年人口将达到2.48亿,占总人口的17.17%,

到2050年,老年人口总量将超过4亿,占总人口30%以上。

我国正面临人口老龄化的巨大压力,而我国现有的退休政策并不足以应对人口老龄化的趋势。

从国际上看,延迟退休是各国应对人口老龄化的普遍做法。莫荣所在的研究机构对全球170个国家或地区的退休年龄情况进行了梳理。结果可以分成三种情况:发达国家普遍执行65岁以上的退休年龄,有的甚至达到70岁(以色列);少数经济落后的小国,执行的是低于60岁的退休年龄,他们或者是养老金制度不完善,覆盖人群有限,或者是人均预期寿命较低;大多数发展中国家实行的是60~65岁之间的退休年龄。

而我国的实际退休年龄跟国际差距较大。人社部社会保障研究所所长金维刚表示,目前我国职工平均退休年龄偏低,实际上的平均退休年龄只有54岁,是世界上平均退休年龄比较低的国家。

日本的的退休年龄从55岁提高到60岁,如今已提高到65岁。

德国1989年将退休年龄提高到64岁,现提高到65岁;

丹麦把男女退休年龄提高到67岁;

美国计划将正式退休年龄从现65岁提高到67、68或70岁;

英国已将退休年龄从60岁提高到65岁;

乌拉圭的男性劳动者的退休年龄从55岁提高到60岁;

利比亚的男性劳动者退休年龄从60岁提高到65岁。

(来自邓大松主编《社会保险》中国劳动社会保障出版社,2009年6月)

(图表来自人民日报微博)

你要活多久才能把养老金赚回来?

无论如何,延退政策最终的目的也是为了保障国民能安度晚年生活,其落脚点也终应落在人民的切身利益上。希望在延退实施多年之后,当我们老了,还能在上班的路上彼此微笑问候。

要活多久才能把养老金赚回来?

浪财经专栏作家孙博曾经、为我们老百姓算了一笔经济账:

以下是根据2005年国务院38号文《国务院关于完善企业职工基本养老保险制度的决定》,2015年国务院2号文《国务院关于机关事业单位工作人员养老保险制度改革的决定》详细计算。

首先,我们假定小王工作期间个人工资和社会平均工资增长率为5%(统计局公布的工资增长率每年在10%以上,在此只取5%,原因你懂得)。

如果现在小王月薪1万,工作30年后的月工资是4.32万元

(多么希望这个工资现在就能实现!)。此外还需要一个数据:当地社会平均工资——2013年北京市月社会平均工资5793元,30年后是2.5万元。

下面计算小王缴费30年,60岁退休时候的养老金。养老金分为两部分,一部分是基础养老金,一部分是个人账户养老金。

基础养老金月标准为“当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。”(指数化月平均缴费工资计算比较复杂,这里假定就是小王的工资,具体计算方式见文末)。应该指出的是基础养老金和小王的缴费没有关系,来自于单位按照20%缴费率形成的社会统筹基金,按照小王的工资,30年间单位为其缴费合计159.4万。

根据上述办法,小王退休时的月基础养老金=(43200+25000)/2*1%*30=10230元,

再看小王应该领取的个人账户养老金,个人账户养老金计发方式是“个人账户养老金月标准为个人账户储存额除以计发月数”。

因为小王月薪1万,每年工资增长5%,个人账户缴费比例为8%,

30年后个人缴费合计=10000*8%*12*(1+5%)^29=637812元。

此外个人账户缴费按照一年期定期存款计息,这些年一年期存款利率在3%上下波动,按照3%计算,30年的小王的个人账户利息合计约为298806元。

两者相加就是小王退休时候个人账户储存额,合计

936628元

,按照60岁对应的计发月数139。小王的个人账户养老金=936628/139=6738元。

因此,小王退休时的养老金=基础养老金+个人账户养老金=10230+6738=16968元。

小王想要领回自己缴的本金和利息月数=936628/16968=55.1 也就是说,

小王退休后5年多就能领回自己养老缴费和利息。

如果把企业缴费部分也算作小王缴费,那么小王想要领回本金的月数=(1590000+936628)/16968=149

也就是说,小王退休后12年多就能领回个人和企业养老缴费总和

。

还应该指出的是,我国的养老金每年都在调整,过去十年基本养老金每年增加了10%,刚才计算过程中没有考虑养老金待遇增长,否则小王领回本金的时间将更短。

所以,请各位看官自己掂量,参加养老保险是不是划算。养老保险是不是不能回本的买卖。

文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。

21财闻汇综合自:

新华视点、央视财经、中国经济网、中国经济周刊、新浪财经、人民日报等

我们其它小伙伴

|

21早新闻

ID:News-21

|

长按并识别关注

|

|

21早新闻:专注财经领域,为您提供兼具速度、深度和广度,同时有热度、态度和锐度的财经资讯,致力于提升您的财富价值。

|

|

21金融圈

ID:jrquan21

|

长按并识别关注

|

|

21金融圈:在这里,让你深入了解本源,助你理解金融本质,拥有金融化思维,并成为金融圈成员。

|