综合 功夫财经、FT中文网

楼市发生四大变化,看不懂的人负责买单!

始于今年3月份以来的调控风暴的目的已经变得非常简单粗暴,那就是:不准涨!

现在面对的是不理性的调控,气急败坏的调控,讲究政治正确的调控。记住:没有什么调控不了的价格,只要看是否真的调。

每一次调控见效的时候,媒体开始喊降价,其实是一种苦肉计,暗示调控已经见效,不要再加码。这是一种屡屡在中国房地产市场出现的策略而已。

这两天关于房价下降的报道突然多了起来,而且言之凿凿。前两天,刚看到某媒体报道:“北京新政满月楼市逆转,京部分二手房出现10%的降幅”,5月1日,又看到某媒体报道说:“调控让楼市回归理性,京近七成二手房业主降价”。不管是10%的降幅,还是近七成二手房业主降价,都挺惊人的。

事实情况如何呢?

我先不回答降价是否是真,我先谈“变天”。长期关注我房地产观点的都知道,我在去年“9.30”之后就一再提醒,半年后,中国房地产市场会发生翻天覆地的变化。今年又多次重申,房地产的天在变,而且预计六月份,热点城市的量和价都会出现变化。

这半年来,不断有人问我,天什么时候变?现在可以肯定地说,天已经变了!

上一篇文章中,我再次强调大家必须用新的思维来看待今天中国的房地产市场。中国房地产市场经过近20年的发展,在很多方面已经今非昔比,

如果固守过去的思维来预判下一步中国的房地产政策以及房价的走势,都会得出非常荒唐的结论。

我所言的房地产市场的变局,

如果从房地产周期而言,指过去20年推动房价高速上涨的六大推动力,有三大动力已经熄火。

包括中国经济的高增长周期已经基本结束,货币的高发行周期也渐进尾声,还有国际资本高流入的周期也已经结束,这是过去推动中国房价高涨的三大动力。

另外,从中国房地产的基本面而言,中国房地产也出现了四大变局:

一是供求关系逆转。

在人均居住面积已经超过30平,户均拥有住房超过1.5套的情况下,除了极个别的城市,比如北京,80%以上的城市供需基本平衡。以北上广深为代表的大城市已经进入真正的存量房市场。

二是经济和货币周期逆转。

过去18年,中国房地产的周期和中国经济高增长的周期重叠发挥效应,中国处在一个前所未有的货币化加速的过程中,货币化导致的一个结果就是房价的快速上涨和泡沫的累积。很多国家都是如此,但是,这个周期在终结。

三是人口周期的逆转。

中国已经基本告别了过去的人口红利,不久的将来,中国人口绝对下降的转折点会到来,80后和90后两个最大的婴儿潮引发的住房井喷需求正在终结,未来中国的住房需求将远低于开发商炒作的数量。

四是国际资本流入的逆转。

随着中国经济高增长周期的终结,国际资本减缓流入中国。

房地产逻辑剧烈变化

这四大变局意味着,不管今年是否出台严厉的房地产调控政策,房地产的逻辑都已经出现了剧烈的变化。

在这种情况下,对于市场可能出现的突发巨变必须要有心理准备。

况且,在这种情况下,房地产市场迎来了真正真正真正的“史上最严”的调控。而且,各种手段无所不用其极,除了限购限贷限卖限离限价,更重要的是,今年3月份以来的调控风暴的目的已经变得非常简单粗暴:那就是,不准涨!

我曾经指出,

在所有的举措里,除了限购这种常规性的武器,更可怕的是另外两个:一是通过政策窗口限制房贷。

在3月份央行发出通知的时候,我就指出,限制房贷是最可怕的,因为这等于把水流给切断了;

二是限卖,限卖等于让市场停滞。

一个高温的市场,不怕慢慢降温,最怕突然冷冻。因为市场的情绪都处在高度恐慌的状态,一旦交易停滞,导致的踩踏效应是很可怕的。

而且,对于很多藐视市场调控的行为,我一再提醒,要认真研究历次调控的效果。

其实,中国的每一次调控都是很有效果的,每一次调控以后市场都会出现调整,但中国房地产调控最大的问题是调控政策坚持不住。

一旦市场出现真正的调整,政府就会立即放松调控,甚至政策会立即来一个180度的大转弯,从打压到刺激,导致市场报复性反弹,最终给市场造成的感觉是调控根本没用。

在本次调控逐渐严厉之时,我不断强调,调控肯定有效,降温是必然的,但仍然有一些人坚守什么“有生之年看不到房价下降”、“京沪永远涨”这些陈词滥调。

过去对了,不等于以后对,这是个简单的常识。况且面对的是如此不理性的调控,气急败坏的调控,讲究政治正确的调控。记住:没有什么调控不了的价格,只要看是否真的调。

我为什么说这次肯定“变天”,是因为这次调的目的就是不让再涨了,膨胀的房地产泡沫已经让我们嗅到了脆裂的声音。高层不断要求金融稳定,这些信号解读起来并不复杂,千万不要在这个高点多博弈。

就包括一线城市在内的去年的热点城市而言,市场已经降温是肯定的。

但媒体现在开始报道说什么北京出现了“10%”的降幅,那是胡说,甚至说二手房70%的业主选择降价,这更是自我安慰。热点城市,特别是北京的情况是:疯涨停止了,观望出现了,价格有谈的余地了,但绝大多数的楼盘并没有出现实质性的降价,买卖双方都开始观望而已。但是,媒体为什么这么热衷报道降价呢?

这是他们热衷报道涨价是一个道理,背后都是希望影响政策。

每一次调控见效的时候,媒体开始喊降价,其实是一种苦肉计,暗示调控已经见效,不要再加码。这是一种屡屡在中国房地产市场出现的策略而已。

到底什么时候降价?

我认为价格的明显松动应该在6月份之后。整个下半年,房地产市场的画风将完全逆转,为这一轮始于2015年“3.30”的大疯狂划上句号,房地产政策也将再次面临是否松动的尴尬。

中国房价泡沫收场的五种姿势

天下没有不破的泡沫,但再没有什么比房价泡沫更折磨人的神经了。经济学家鲁迪格•多恩布什(Rüdiger Dornbusch)那句名言用来形容中国当前的房价泡沫再贴切不过了:“危机到来所用的时间比你以为的久得多,然后它发生的速度又比你以为的快得多。”

对于中国这场长达十几年的房地产大牛市,泡沫已是公认的定论,无须更多论证。唯一的分歧是泡沫还能持续多久?

问题在于,预测中国房价泡沫何时见顶是几乎不可能的任务。原因是:第一,房地产已经绑架了经济增长、地方财政和金融体系,这意味着政府总是有动力去阻止房价崩溃的风险;第二,政府仍然有强大的能力去刺激楼市。例如,2015年全国房价普遍下跌,随即官方开始放松购房限制,“房贷利息抵扣个税”这个政策只是讨论了一下并未来得及实施,房价就开始了新一轮猛涨。

因此,我们能做的仅仅是分析哪些因素的变化会影响政府“托市”的动力和能力。

收场姿势之一:货币政策中性化

大师弗里德曼说的深刻:价格是一种货币现象。房价泡沫也不会例外地源于过多的货币追逐房产。

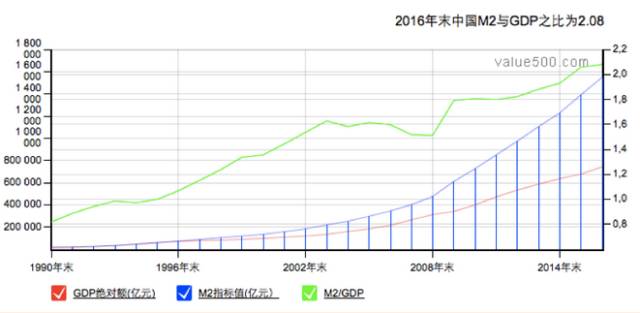

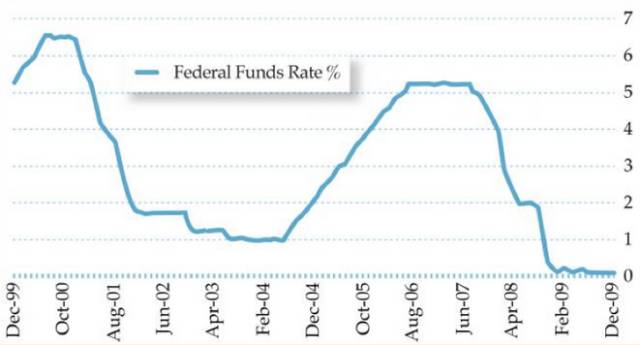

2009年到2015年之间,中国信贷平均每年增长20%左右,大大高于名义GDP增长率。截止2016年末,中国M2达到155万亿(约22万亿美元)、GDP为74万亿(11.7万亿美元),而美国的M2和GDP分别为13万亿美元和18万亿美元。换言之,中国的GDP只有美国的2/3,但中国的货币量却相当于美国的1.7倍!这是理解房价泡沫的关键数据。

图:中国货币超发严重

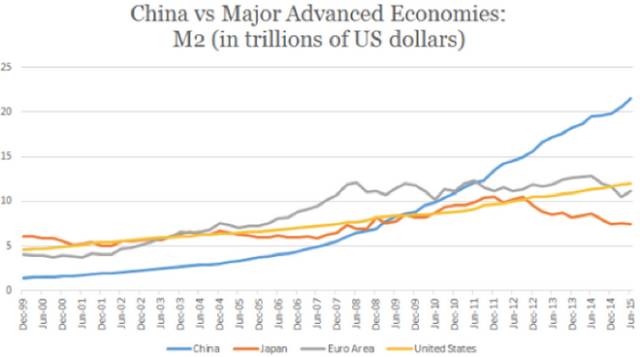

图:中国的货币供应量M2全球遥遥领先

来源:Levy Economics Institute of Bard College

以中国的金融体系是间接融资为主来解释过高的M2/GDP比率是牵强的,因为在2008年金融危机后这一比率迅速窜升,与之吻合的是大规模的信贷投放。在危机后的几年,中国新增M2占到全球的40~50%,这足以解释中国资产价格泡沫的来源。令人震惊的是,2016年工农中建四大行新增贷款超过60%投入了房地产。

问题是宽松货币营造的资产价格盛宴是一场幻觉。当泡沫膨胀到一定程度,央行出于恐惧就不得不开始刹车,而且这种刹车往往来得太晚,资产价格泡沫随即被戳破。历史一再证明这一点。

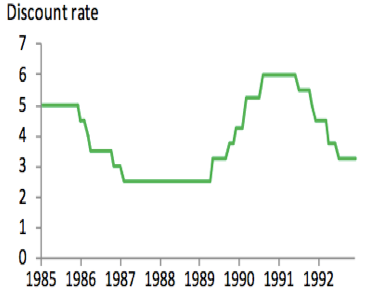

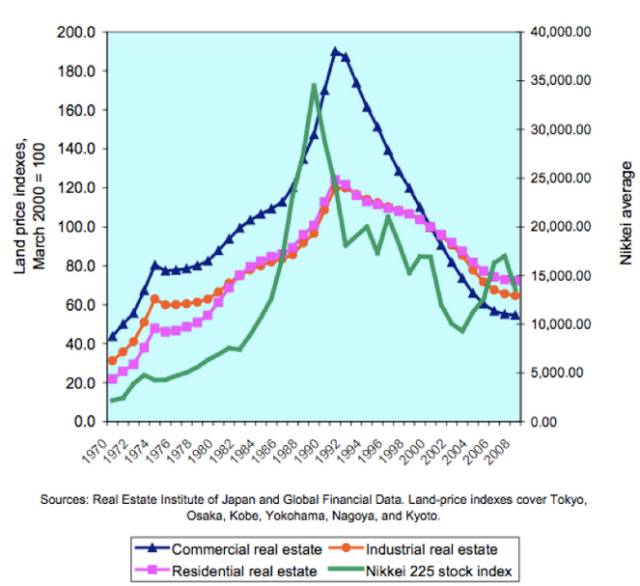

以日本世纪性的房地产泡沫为例。在维持了两年零三个月的超低利率后,日本央行终于在1989年5月启动加息。1989年12月29日,日本股市达到顶点后开始崩溃。房地产泡沫则反应稍慢,在1991年达到历史顶点后崩溃。

图:日本央行贴现利率

图:日本资产价格指数

来源:Maurice Obstfeld,加州大学伯克利分校。

再看美国2008年次贷危机。在保持了将近三年的低位利率后,美联储于2004年启动加息周期。加息戳破了房价泡沫,2006年房价开始普遍下跌,随即引发2007-2008年的次贷危机。

图:美国联邦基金利率

图:Case-Shiller房价指数

有人或许会问:“既然如此,干吗加息?”原因很简单,低利率犹如在高速公路不断踩油门,当车速过快时,除了加息(踩刹车)之外没有其他选择。

2017年3月中国央行行长周小川在博鳌论坛提出“在多轮量化宽松之后,我们已经到了周期的尾部……要认真地去考虑什么时候如何离开这种货币宽松的周期”。周小川的忧虑并非杞人忧天,2009年以来的宽松货币政策产生了两大严重后遗症:杠杆率激增和房价泡沫。这两个问题目前都已经迫近临界点,如果任由其发展,发生系统性风险是大概率时间。因此,笔者判断,2017年十九大之后,随着“稳增长”政治压力的减轻,货币政策收紧是大势所趋,这意味着房价泡沫将迎来重大拐点。

收场姿势之二:土地供应制度

供求决定价格是市场经济的基本规律,资产市场亦不例外。中国的房价泡沫既有货币超发带来的“需求无度”,也有土地供应制度僵化导致的供应短缺。

在发达国家,土地基本为私有,这意味着土地供应的弹性很大,一旦房价上涨,土地供给“自动”就会增加,从而缓和供求矛盾。但中国的情况截然不同,中国土地为国有,且由国土资源部每年向各省市分配指标。上海等一线城市缺的不是地,而是用地指标。理论上讲,上海仍有大量农业用地可以转化,因为农业功能完全可以疏解到江浙农村。

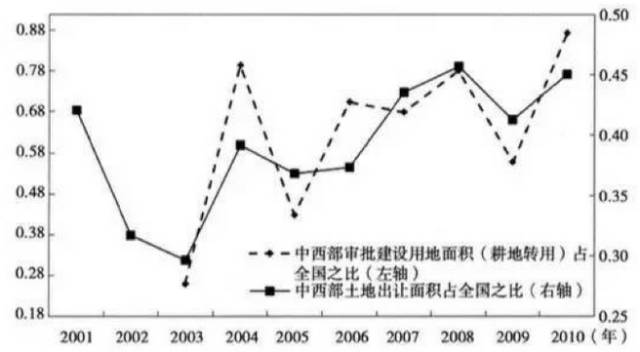

从直觉上讲,东部沿海地区房价上涨压力大,应该增加土地供应。但陆铭等人的研究发现,土地指标的分配更倾向于中西部地区而非东部地区。这意味着土地供给的分配,加剧了东部地区的土地供求矛盾。

政府政策与市场规律的背离有几种可能的解释:

1)体现中央支持中西部发展的战略意图;

2)观念误区:不少人认为一线城市太大了,大城市病突出,需要限制发展。

而收紧土地供应则体现了这种意图。其效果适得其反:由于经济竞争力的差异,一线城市人口呈现“净流入”状态,土地供应限制只会大城市各种资源矛盾更加突出。

图:中西部土地供应更加充分

来源:陆铭等(2015),“偏向中西部的土地供应如何推升了东部工资”

实际上,中国的一线城市不是太大,而是管理和规划水平差。最典型的例证是东京:东京圈的国土面积比北京市还小一点,但集中了将近29%的日本人口,生产了30%以上的GDP,2010年东京的人均GDP7.2万美元,高出全国平均值67%。2014年时,东京圈都市面积为8,547km²,人口37,843,000人,按都市地区面积计算的人口密度约为4,400人 /km²。北京市占地面积为16,800km²,都市地区面积3,820km²,2014年时的人口为21,009,000人,按都市地区面积计算的人口密度约为5,500人 /km²。可见,北京的问题不是太大,而是太集中,应该向周边卫星城疏解,形成都市圈的概念。

问题是,土地供应制度会变吗?答案是肯定的。2017年4月6日住房和城乡建设部、国土资源部共同签发《关于加强近期住房及用地供应管理和调控有关工作的通知,明确提出了按照库存消化周期调整供地的量化标准:对消化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏。虽然这样的思路仍具有计划色彩,但在尊重市场规律上体现了理念的进步。

重庆地票制度的实践为土地供应探索了另外一种路径:把宅基地复垦,然后获得相应地票(土地指标)。这种方法在保持总体耕地面积不变的情况下,把郊区的宅基地变为市区的建设用地,可以大大缓解土地供应的结构性矛盾。这一制度已经推广到郑州。重庆房地产价格相对较低,被认为与地票制度密切相关。

土地供给制度的改变,将为过热的一线城市房价降温。

收场姿势之三:破解土地财政

中国国务院发展研究中心原副主任刘世锦说,“城市政府总是有意无意把房价往高推,为什么这么搞呢?卖地有收入。”刘世锦一语道出了中国房地产“泡沫刚性”的制度关键:土地财政。