【报告导

读】

粤高速公告会计估计变更,单位折旧下降。

这种超预期的成本下降通常发生在会计假设谨慎、资产质量优质的公路公司。

【投资要点】

-

维持目标价,维持增持。

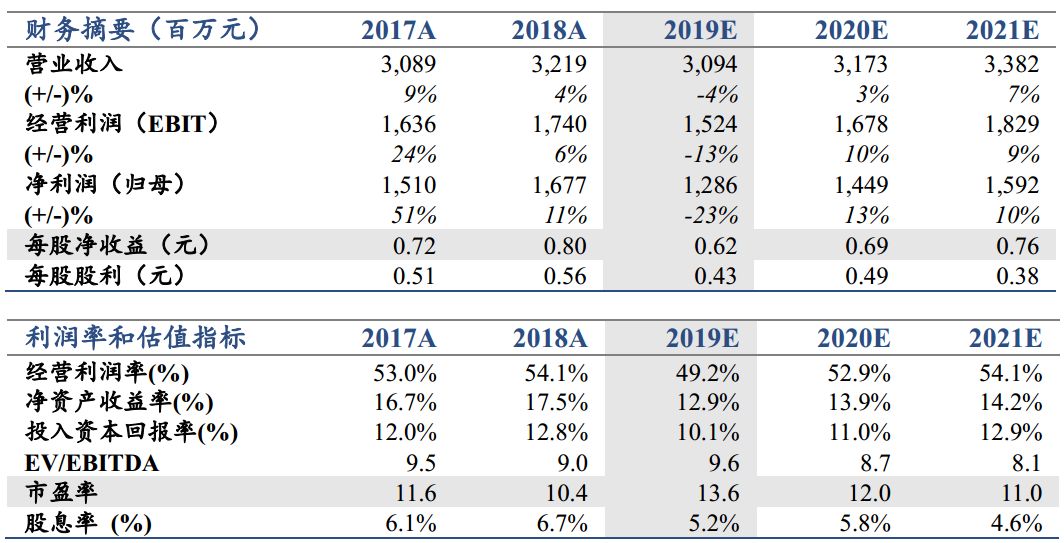

1月1日,公司公告会计估计变更,单位折旧下降,预计增加2020年度归母净利润约1.06元。我们调整公司2019-21年EPS预测为0.62/0.69/0.76元(原预测0.62/0.65/0.72元)。现价对应2020年股息率5.8%,长期贴现价值不变,维持目标价10.08元,维持增持评级。

-

会计估计变更,单位折旧下降。

公司采取车流量法计提折旧,即预估路产未来总车流量,计算出单位车流量折旧,年折旧额等于当年实际车流量*单位折旧。公司此前所依据的车流量预测为2013版预测,与当前实际车流量已产生较大差异。2019年公司聘请外部机构对佛开高速公路、京珠高速广珠段未来车流进行了重新预测,更符合实际情况。根据公司公告,该调整预计增厚2020年归母净利润1.06亿元。

-

会计估计变更背后体现公司治理与资产质量。

高速公路上市公司普遍采取车流量法计提折旧,该方法的关键假设是对未来车流量的估计。实际车流量超过预估车流量所导致的会计估计变更,背后体现的往往是公司谨慎的会计估计原则与优质的资产质量。

-

单位折旧仍有进一步下降可能。

佛开高速南段已于2019年11月完成改扩建并主线通车,此次折旧期限暂定至2026年。若后续收到相关路段延期批复,单位折旧或进一步下降。

-

风险因素。

计重收费转向车型收费影响尚未完全明晰;企业再投资具有不可预测性;佛开南段延期申请批复尚未确定。

敬请关注国君交运粤高速系列报告:

《粤高速A:

短期业绩在低谷,安全边际仍充足——2019半年报点评》2019.09.10

《粤高速A:

盈利再超预期,股息率定价转向DCF定价》

2019.04.01

《

公路股的短期属性与长期回报

》2019.01.03(文末有粤高速A更新报告)

《

粤高速A:

步步为营,再超预期》2018.10.31

《粤高速A:

治理优良,稳中求进

》2018.09.04

《粤高速A:高分红价值安好》2018.05.11

《高分红延续,确定性增加——粤高速2017年年报点评