来源:中国基金报(ID:

Chinafundnews)

昨日,微博热搜排名第一的是一则消息:

中国外卖消费达1952亿元。

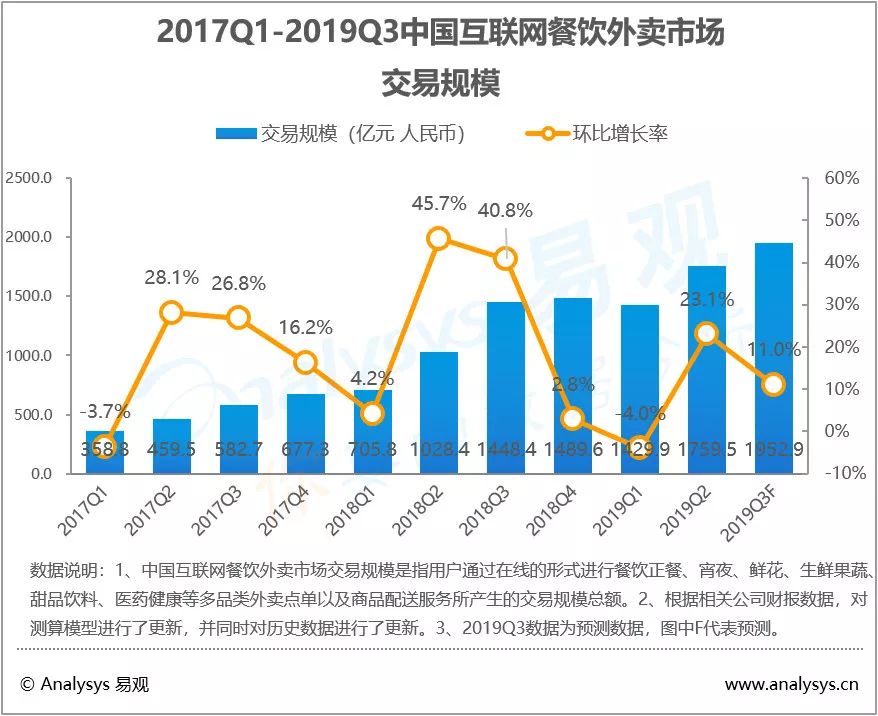

根据易观近日发布的《互联网餐饮外卖行业数字化分析》,2019年Q3中国餐饮外卖市场整体交易规模将达1952.9亿元,同比增长35%。

其中,外卖市场的两大巨头均表现亮眼:

已在香港上市的美团Q2首次实现盈利,股价今年以来接近翻倍,并在近期突破80港元,市值达到4698亿港元。

而饿了么市场份额增长至43.9%,新零售品类交易规模环比增速达69.4%。

Analysys易观近日公布了一个数据:

2019年第3季度中国互联网餐饮外卖市场整体交易规模预计达1952.9亿元人民币,环比上涨11%。

与去年同期相比,同比增长35%。

这意味着,中国一天的外卖规模超20亿元。

易观分析,行业规模增长的主要原因在于:

-

市场订单量和客单价的稳步提升,其中最主要是得益于订单量的持续增加,客单价微有上涨。

-

虽然正餐餐饮品类仍是主体,但新零售品类的订单量依然明显提升,增速抢眼。

-

实物配送需求大幅增加,消费者越来越愿意为便利付费。

即时配送网络已经成为基础设施,且不仅服务于餐饮外卖领域,外卖配送网络的服务承载持续扩大,进而为本地生活服务市场服务,推动本地生活服务业务的全面协同。

-

随着业务的下沉,越来越多三四线城市商户入驻外卖平台。

事实上,中国互联网餐饮外卖市场从2015年行业交易规模进入高速增长,至今连续5年以来,依然维持全行业规模稳定扩大。

而数据显示,外卖市场格局完全二分天下,行业竞争壁垒高筑。

从2019年第3季度中国互联网餐饮外卖市场厂商交易份额情况来看,美团在外卖市场的交易份额占比预计达53.0%,饿了么+饿了么星选的市场交易份额占比预计达43.9%。

饿了么和美团外卖持续挤压市场空间,其他交易份额占比仅余3.1%。

而从餐饮外卖移动市场用户情况来看,根据Analysys易观千帆检测数据显示,行业月活整体波动不大,截止2018年8月底,饿了么APP月活人数达5584.4万人,美团外卖APP月活人数达3560.5万人。

美团:股价今年近翻倍

二季度扭亏为盈,赚了近15亿

而8月末,美团点评公布了靓丽的2019年第2季度财报,并实现了首次盈利,餐饮外卖业务也首次实现盈利。

根据财报显示,截止6月底,美团点评在过去一年内已经为4.23亿人提供本地生活服务,更为高达590万商家提供多样化的服务。

第二季度总收入227亿元,同比增长50.6%。

经调整净利润15亿元,经营利润率稳步提升,上市以来首次实现盈利。

主要源于两大亏损业务板块经营的持续向好:

餐饮外卖板块业务营收效率的大幅提升,新业务板块亏损大幅收窄。

本次美团餐饮外卖的盈利主要得益于客单价的提升、补贴的减少、配送成本的降低,毛利率的提高等开源节流的方式。

所以,可以预计截止9月底,3季度美团餐饮外卖将能够维持盈利。

进入3季度,美团在外卖业务上维持常规运营,保障配送运力,继续研发针对餐饮外卖商家的在线营销产品。

在美团点评整体业务模块上,仍维持以“吃”为核心组建用户平台,精细运营到店、到家业务,缩窄新业务投入。

而从今年的股价表现来看,美团更是收获近翻倍的涨幅:

股价不断创新高,从年初的40港元涨至最新的81港元,涨幅93.74%。

最新总市值达到4698亿港元。

美团在去年上市了,饿了么则在去年被阿里巴巴给收购了。

去年4月,阿里巴巴联合蚂蚁金服以95亿美元全资收购饿了么。

半年后的10月,阿里巴巴宣布饿了么和口碑合并,并正式组建本地生活服务公司。

而今年二季度饿了么的动作重点是,与口碑一起继续落实推进基于本地生活的数字化全链路平台赋能服务,并将数字化带去下沉市场。

易观分析认为,阿里本地生活服务持续不断地推进数字化全链路服务,意在推动本地生活从行业和区域两个维度,全面进入数字化新赛道,而不再停留于流量抢夺的层面。