大家好,我是钱多多。一个喜欢赚钱和理财,爱富但不嫌贫的女子。

元旦假期有一个很惨的事情,说出来让大家高兴高兴。

钱姑娘之前曾经跟大家说过,年底要把健身捡起来。说完之后我就去办了健身卡,北京顺义某个健身房,健身+游泳。

年卡本来要价1800,我给还到了1000。心里当时那叫一个爽啊,觉得这次真的捡到便宜了啊!结果元旦打算去游泳的时候发现因为疫情这个健身房暂停营业了。

我打电话问我的健身教练啥时候开门,教练说不知道,反正他已经提前回广州过年了……

节前跟大家说要好好讲讲固收+产品,下面上干货。

什么是固收+?

就是固定收益资产(多为低风险,收益不高)+风险资产(高风险,收益高)的资产组合。

“固收”部分指的是国债、金融债、企业债、可转换债券、债券型基金,这部分资产风险低、波动小、抗冲击能力强,但是相对的收益也不会很高,一般固收类的理财产品年化在6%以上已经算优秀的了。

“+”部分指的各种风险资产。包括打新、股票、衍生品(国债期货、股指期货)、定向增发、可转债等等。

所以

固收+

就是一个多资产组合的理财产品,在原有稳健收益理财基础上+了收益,但是也+了风险。常见的“固收+”历史年化收益在5%-9%。

固收+理财产品主要包括:

混合一级债基(主要投资债券,但可参与新股申购);

混合二级债基(主要投资债券,但可少量投资股票,股票不超过 20%)

偏债混合型基金(是以债券投资为主,债券投资占基金总资产的比重在60%--80%以上,股票投资占基金总资产的比重在20%--40%左右。)

怎么选?

最近一段时间固收+真的被各种券商、基金公司、媒体吹上天了!但是这玩意儿不能随便买,买了是可能赔钱的,而且买不好可能利息还没银行定期理财产品高!

怎么选?

首先,买就买长期收益稳定的。

可以用4433法则筛!

这个法则能筛出长期表现都很优秀的基金。

4433法则:一年、两年、三年、五年收益排名在前25%;近三个月、近六个月收益排名在前33.33%。

钱姑娘一般推荐的都是老基金,因为这类基金牛市熊市都经历过,能看得出基金经历选股的真正水平。

PS:钱姑娘周末筛选除了所有符合4433法则的固收+产品。需要的评论区留言邮箱,我会发给大家。

其次,不要选那些短期收益很高,但是风险也很大的网红产品!

有的网红固收+产品风险比股票型基金的还高!

咱们买固收+就是为了稳健,还能多赚钱。保本才是最重要的。

所以一定要看风险指标最大回撤率!

看看这个基金最坏能跌多少。

最大回撤最好能控制在2%~4%。

优秀的股票型基金有的回撤率都能控制在百分之十几。如果买的固收+产品回撤在10%以上,建议放弃这个产品。

按这个标准,钱姑娘挑出了我认为比较优秀的两个产品,供大家参考,不做推荐。

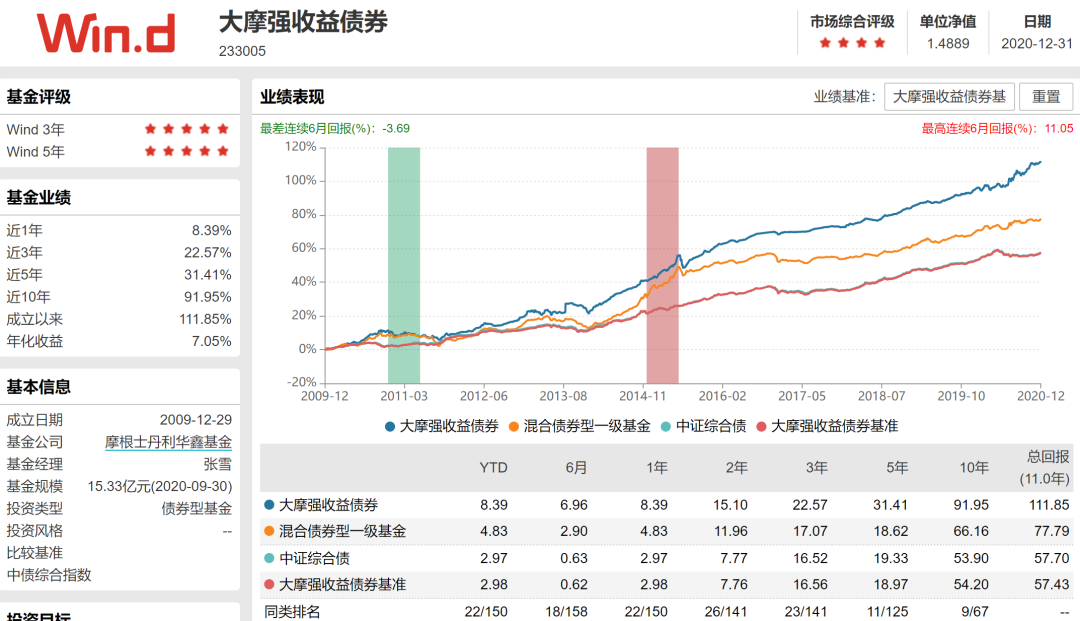

大摩强收益债券(233005)

混合一级债,去年年化收益8.39%,最大回撤1.8%,成立11年,成立以来年化7.05%。过去五年拿着这个基金5年,总回报能到31.41%。

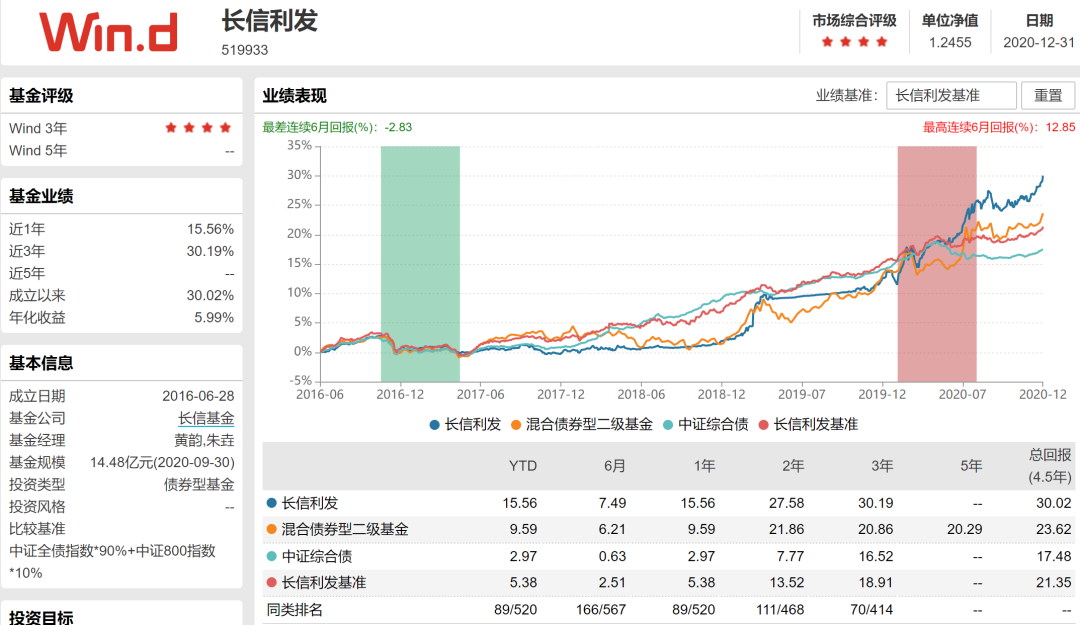

长信利发(519933)

混合二级债,去年年化15.56%,最大回撤3.07%,成立4年多,成立以来年化5.99%。过去三年,拿着这个基金,总回报能到30.19%。

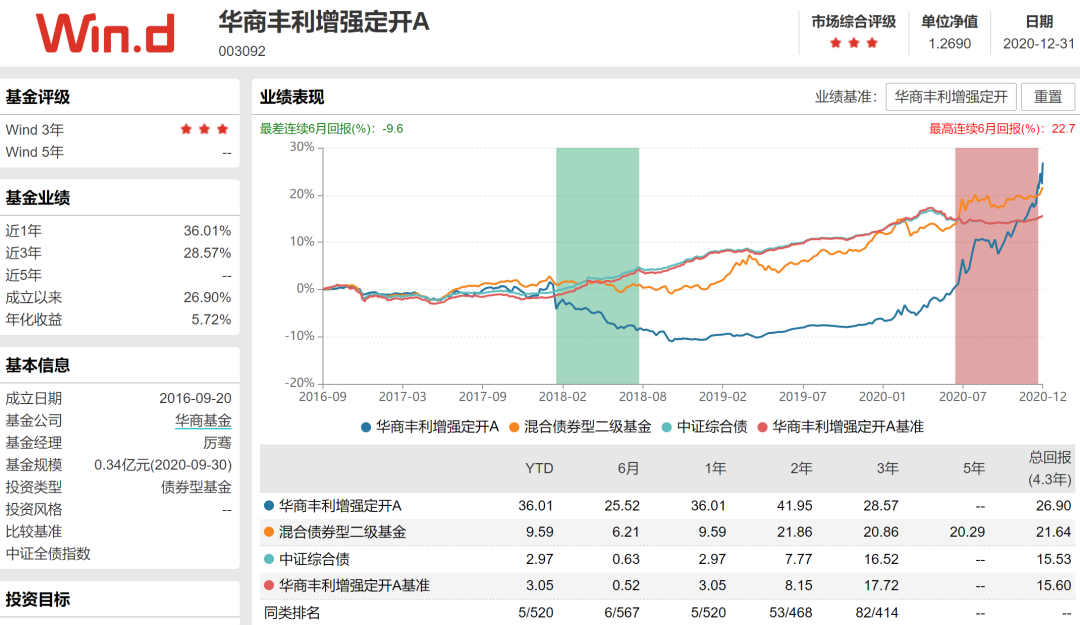

华商丰利增强定开A(003092)

混合二级债,去年年化

3

6.01%

,最大回撤

2.8

9

%,成立4年多,成立以来年化5.72%。

这个基金是定开的,也就是封闭式的,现在买不到。如果要买,封闭期是一年,这期间是不能卖出,追求资金流动性的可以不考虑它。

怎么买?

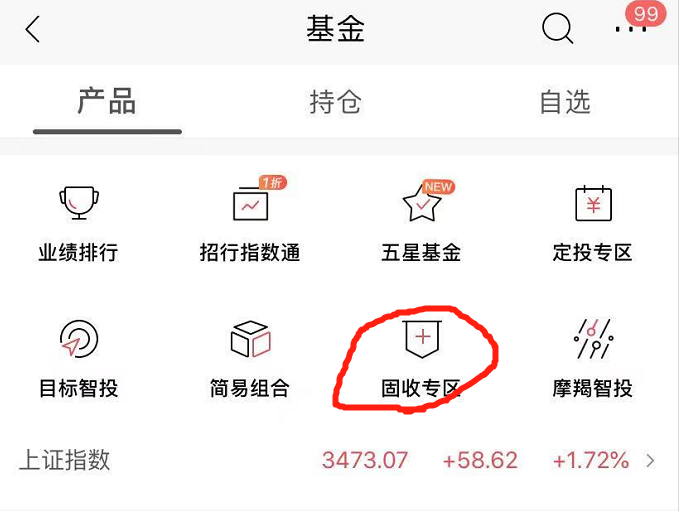

1、银行APP

以招商银行APP为例,有两种方法可以搜索基金。

第一种,点击APP首页下方的理财,进入理财页面,点击“基金”。

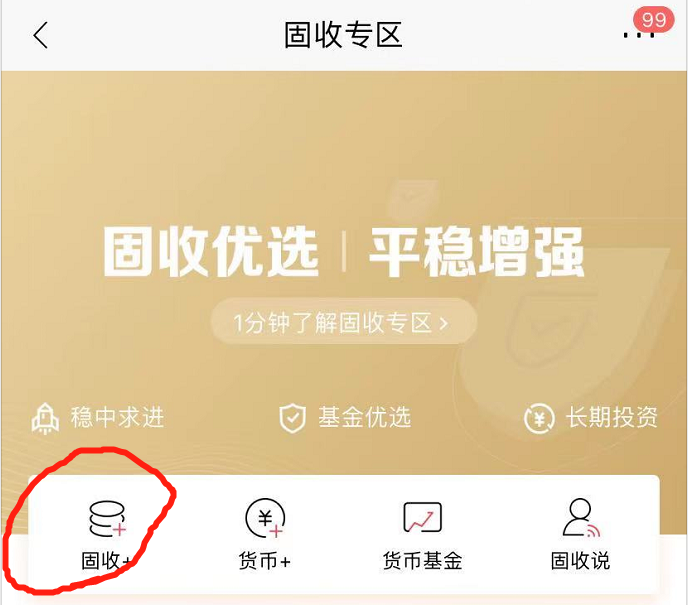

进入基金页面后选择“固收专区”。

点进去再选“固收+”。注意,在这里看到的不是全部的固收+,而是银行精选的。

如果想看到全部的产品,进入基金页面之后,不选固收专区,选业绩排行。

点进去之后,选择“债券”类别。就能看到所有债券型基金了。里面包括固收债券基金,还有固收+债券基金。

怎么区分?收益低的基本都是固收。

另外可以点进基金产品页面,往下拉,看基金持仓情况。里面除了债券还有股票的,就是固收+。

我在这里提醒大家一句,买基金千万不要看业绩排行,尤其是短期年化收益排行,容易被坑死!

2、支付宝、度小满等第三方互联网理财APP

以支付宝为例,进入首页后点下方的“理财”选项。进入理财页面后选择“基金”选项。进入基金页面后,选择“基金排行”选项。