正文

2016

年,一篇

“

唯有

PPP

可以救中国

”

的

券商

研报横空出世。且不论其中是否有哗众取宠的因素,这两年政府与社会资本合作模式(Public-Private Partnership,简称

PPP)

确实在中国轰轰烈烈的发展了起来,并逐渐成为基础设施建设的主流。

根据中国财政部政府和社会资本合作中心的统计,截止今年

6

月末,共有

13554

个

项目进入项目库,总投资规模

16.4

万亿人民币

,其中进入执行阶段的落地率达到

38%

。而根据世界银行的测算,

2016

年中国

PPP

项目投资已经占到

GDP

的

2.39%

,位居世界第一位。

反观大洋彼岸的美国,特朗普在上台伊始就将基础设施建设作为拉动经济、解决就业的重磅炸弹,政府也一直在酝酿相关扶持政策。但由于联邦财政无法支撑大规模的基建开销,因此市场对

PPP

模式的讨论也在持续升温。

PPP

模式可以救美国吗?如果可以,对于中国投资者而言,又存在哪些投资机会呢?

一直以来,美国基础设施建设的主要资金来源是

联邦汽油税

(

Federal gas tax

),而这一税种的征收费率,从

1993

年以来就没有再调整过。

随着汽车节能水平的提升,汽油税相对美国人的开车公里数比例在持续下降,再加上通胀因素,美国依靠单一资金来源的基建预算愈发捉襟见肘。

造成的结果,就是美国基础设施年久失修的现状。

可以先来看一组网上广为流传的事实。

被网友吐槽是

“

第三世界国家机场

”

的纽约纽瓦克机场,航班准点率全美倒数第二。

图片来源:云锋金融

BNSF

铁路桥梁,

19

世纪后期修建。

图片来源:

BNSF

官网

因此,拉动基础设施建设之于美国,一方面可以改善城市面貌,减少对经济的负面影响,另一方面则通过在基建过程中大规模使用本土产业链,重振美国制造业,提供中低端就业机会,满足支持特朗普的主流人群诉求。

仍然用一组数字说话。

根据美国财政部数据,2017

年美国的公共建设开销预计达到

2900

亿美元

,但仍然有

1000

亿美元

以上的资金缺口。

根据美国交通部预测,若想修复所有损坏的道路和桥梁,需要花费大约

8080

亿美元

。

根据美国道路和交通运输建设者协会统计,过去

20

年美国基建领域的资金不足,已经造成了

1.1

万亿美元

的

“

资本开支欠账

”

需要填补。

下图为美国过去

20

余年公共基建资本开支占税收收入比例,及每年的资金缺口。

资料来源:美国道路和交通运输建设者协会,

高盛研究

去年竞选时,特朗普就多次表达基础设施建设对于刺激经济的重要性,重启美国的基础设施建设将重振美国制造业。通过

“

基建富国

”

计划,他认为美国经济在未来

10

年的年均增速可以维持在

3.5%

,且可以创造

2500

万个新工作岗位。

然而,对于一方面要减税放权,一方面又要加大国防预算的美国政府来说,仅仅依靠联邦预算拨款显然无法支持如此大规模的基础设施建设计划。

于是利用

PPP模式

吸引社会资金投资基础设施建设的想法就水到渠成了。

今年

5

月,美国政府确立使用

PPP

作为推进基础设施建设最主要的措施,并通过了预算计划,其中包含了以下提议:

-

增加未来

10

年间,对《交通设施金融和创新法案》(

The Transportation Infrastructure Finance and Innovation Act

,

TIFIA

)的资金供给,提高至

10

亿美元/年。

-

移除私人活动债券的

150

亿上限,推动私人投资者参与

PPP

项目。

-

联邦对参与基础设施改善的私人投资者进行补贴。

-

优化与

PPP

相关政府部门的工作流程,增加应用

PPP

模式的灵活性。

今年

7

月,联邦公报表示,重建美国基础设施项目(

Infrastructure for Rebuilding American program, INFRA

)在

2017

年将提供

7.1

亿美元

的项目资金,在

2018

年可能会提高至

8.55

亿美元

。

每个被选中的大型基建项目至少可获得

2500

万美元

的资金补助,而小型项目最少也能获得

500

万美元

的资金补助,并且每个财政年都会预留

10%

的资金

给小型基建项目。

理论上说,PPP是一个对政府,私人,社会多边共赢的举措。

对于政府而言

,可以减轻政府债务负担,缓解融资压力,还可以将一部分风险转移给私营部门。

对于私营部门来讲

,公私合作降低了其参与公共领域项目的门槛,拓宽了私营部门的发展空间,吸引更多的民营资本参与近来,并获得合理回报。

对于社会来说

,公私合作结合了政府和私营部门各自的优势,有利于社会稀缺资源的合理配置,使社会效益最大化。

中国就是一个很好的案例。

过去,中国的基础设施建设高度依赖地方政府借债等手段进行融资,导致政府积累了大量的债务负担,特别是表外债务。

为了减少地方债务风险,政府开始鼓励采用

PPP

模式进行基础设施建设,特别是在经济发展相对较慢的地区,

PPP

项目被大量采用。

下图可见

PPP

在中国的主要应用领域为交通和市政工程。

数据来源:中国政府和社会资本合作中心,云锋金融整理,数据截止

2017

年

2

季度

此外,

PPP

项目的执行率也从

16

年

1

季度的

18.8%

增长到

2017

年

2

季度的

38.5%

,

PPP

在中国不再只是口号,正在成为了实打实的落地项目。

数据来源:中国政府和社会资本合作中心,云锋金融整理

然而中美国情不同,开展

PPP

项目所遇到的问题也不同。

|

中国

|

美国

|

|

顶层设计

|

国家发改委和财政部出台顶层设计

|

没有国家级顶层设计

|

|

立法和规定

|

必须符合国家统一立法和统一规定

|

立法、实施等主要交由地方政府自定

|

|

组织模式

|

中央政府及有关部门统一高效的协调推进工作机制

|

联邦政府,地方政府,私人投资者,以及全国性非政府组织或行业协会发挥重要作用

|

|

所有权

|

国家

|

私人

|

|

主要项目

|

市政工程、交通

|

高速公路

|

资料来源:云锋金融整理

当然,PPP

在中国的问题有很多,譬如重复建设机构库和专家库,浪费资源;设置隐形壁垒,限制民营资本进入;资源错配,难以审核社会资金;上位法体系未建立,下位法冲突;重准入保障,轻退出安排等等。

但最严重的还是

无序竞争,恶意低价中标

。以现在政府明文规定必须采取

PPP

形式的市政污水及垃圾处理领域为例,已经出现数次超低价中标事件。

2015

年

12

月安徽安庆市城区污水收集处理

PPP

项目,报价

0.39

元/吨的污水处理费,报价明显低于同行的

1.67

元/吨和

2.6

元/吨,且远低于当前污水处理的成本价格。这种不计后果的恶意低价中标,意味着减低工程质量,恶意偷排,拖延工期等风险。不仅严重损害了环保行业的整体利益,还扰乱了

PPP

发展的社会环境。

和中国相比,美国在开展

PPP

项目时则具有一些独特的优势。

美国的各个州和地方政府具有较大的自治权

,可以根据自己的特点和需求采取不同的

PPP

模式独立推进。并且联邦法律为各州实施

PPP

提供基本指导,但具体细节都留给各州自行决定,各州通过立法以赋予公共部门和私营部门合作的法律权力。

此外,美国的

PPP

项目融资不只来源于联邦政府和地方基金,还有州政府,以及其他债权股权等融资方式。

其中《交通设施金融和创新法案》(

The Transportation Infrastructure Finance and Innovation Act

,

TIFIA

)信贷计划,可提供给具有合格项目的地方政府,私人机构,或中介,最高达总成本的

49%

的定期贷款。

TIFIA

提供比市场低的固定利息给基础设施投资者,吸引投资者参与到国家的基础设施建设中。

首当其冲的问题,就是美国老百姓很反感支付通行费。

他们认为交了汽油税给政府建设公路,基础设施本来就属于公民,而现在又要支付过路费是重复缴费。这样做不仅会激起民怨,还会在很大程度上影响政府声誉和未来选票走向。

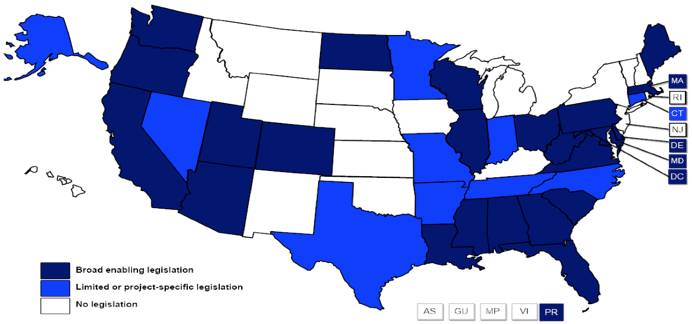

立法方面,地方州具有制定和通过

PPP

法律的权力,这也导致了

美国各州通过立法的效率不一致。

目前在美国只有约三分之一的州通过了支持

PPP

的法律。

蓝色区域是有限制支持

PPP

法律的州,深蓝区域是有广泛支持

PPP

法律的州,而白色区域是无支持

PPP

法律的州。

数据来源

:

National Conference of State Legislators

就在近期,

18

个高速公路建设

PPP

项目因为要设立通行费机制而被这些州政府否决。大约

13

个州还没有关于

PPP

项目的法律。在美国有

PPP

相关法律的

37

个州中,只有

13

个州具有完整的组织架构和专家来促进

PPP

项目在本州的实施和发展。

最关键的,还是

PPP

项目对社会资本的吸引力问题。

由于私人参与者的融资成本较政府债券更高,这意味着他们对资产回报率的预期也较高。由于民众和联邦政府对于收取通行费的反感,让高速公路类的基础设施建设难以产生利润,更不用说道路的长期维护会产生大量的成本。

迈阿密港隧道工程

是连接迈阿密港和麦克阿瑟堤道(MacArthur causeway)的隧道新建项目。根据项目方测算,隧道修成后可以为往来迈阿密港的卡车、汽车节省每天超过3400个小时的车程。

项目采取PPP形式进行。州政府和地方政府分别提供50%的资本金,州政府还负责所有的运营和维护成本。联邦TIFIA项目提供3.41亿美元的贷款,为项目节省了3.7亿美元的财务成本。社会资本的股权投资约8000万美元,内部收益率(IRR)为12%,资金成本约4.5%。

项目最终建成成本较预算压缩了2.75亿美元,同时获得了2015年美国交通工程评选中的人民选择奖。

特朗普政府可以采取哪些措施改善

PPP

发展前景?

1、

设立州级别的项目办公室。

虽然有

37

个州已经通过了允许开展

PPP

的法案,但实际上只有一半的州有项目办公室和合理的法律结构以促进项目的具体实施。若联邦能资助这些州建立项目办公室和以及分配一些项目专家到这些州,或许就能改善这一情况并带动

PPP

的发展和落实。

2、联邦可以进行卖出成熟的基础设施来筹集新项目资金。

由于新的基础设施建设属于绿地投资(greenfield investment),就是在光秃秃的地上开始建设项目,这种投资回报周期极长,存在许多风险,很难吸引投资者。而已经建设完毕并开始产生现金流的基础设施(brownfield investment)是许多基础设施投资的偏爱。根据高盛的预计,美国可以通过卖出目前州所拥有的收费道路,筹集到大约1200亿美元,然后将这些资金再投入到新的基础设施建设。

3、

机场的私有化同样能筹集到资金。

过去,美国联邦规定机场不能私有化,然而现在逐渐向澳大利亚和法国学习,进行机场的私有化。根据高盛的预计,私有化一些州政府所有的机场能筹集到大约

500

亿美元的资金,并将它们转投入新的基础设施建设。

4、

税率优惠政策。

在投资基础设施时,相比免税的市政债券,私人投资者往往面临着较高的资本成本。如果联邦能提供项目的税率优惠政策,降低私人投资者的成本,那将改善许多

PPP

项目的回报表现,吸引更多的私人投资者加入。

美国

2016

年的

PPP

投资约

90

亿美元

,与之对比,哥伦比亚的

PPP

投资约

60

亿美元

,而后者的

GDP

规模大概只有美国的

五十分之一

。

世界各国2016年PPP投资规模及占GDP比例

数据来源:世界银行、各国政府官网,云锋金融整理

如果想赶上目前

PPP

投资第一梯队的发达国家,例如澳大利亚,美国的

PPP

投资速度需要较目前

翻三倍

。而根据摩根斯坦利的预计,未来十年美国

PPP

项目规模可能达到

6000

亿美元

。

目前,美国的投资机构对于长期基础设施的投资布局正在不断上升,绝大部分的机构计划增加或保持基础设施投资布局。

数据来源:

Preqin

,云锋金融整理

那么,为什么基础设施越来越受到投资者的青睐呢?

原因可以归纳为六点:

1、

弱周期性,基础设施项目对经济和市场波动相对不敏感。

2、

与其他资产的相关程度低,可分散投资组合风险。

3、

长期稳定的回报,现金流具备较强的可预测性质。

4、

作为固定资产,具备对冲通货膨胀的能力。

5、

期限长,与通胀挂钩的债务相匹配。

6、

政府机构做信用背书,违约概率小。

这也是为什么在美国,大部分基础设施PPP项目的投资来自退休养老基金(pension funds)和保险公司等。从下图可见,像Blackrock, KKR, Oaktree, Carlyle这些知名的投资公司在金融危机之后都开始布局基础设施投资。

资料来源

: Preqin

而对于中国投资者来说,想要分享美国基建

PPP

盛宴,除了直接投资到上述所说的私募基金之外,也可以通过全球

公募基金

和相关的

ETF基金

实现。

譬如富兰克林的环球基建基金,有

45%

投向北美市场,

30%

投向欧洲,买入标的都是基建领域的龙头企业,在

有鱼智投

APP

上的起投金额仅需

800

美元。

资料来源:

有鱼智投

APP

除此之外,美国股市上的基建

ETF

产品也十分丰富。譬如专门针对美国国内建筑公司的

PowerShares Dynamic Building & Construction ETF

(代码:

PKB)

。

图片来源:

有鱼股票

APP

以及最大的环球基建

ETF iShares Global Infrastructure ETF

(代码:

IGF

),其中也有

35%

的资金投向美国市场。

图片来源:

有鱼股票

APP

结语

美国在真正实行

PPP

,重启大量基建工程的路上,会遇到许多的艰难险阻。川普的新政最终是否只是个美丽的童话,还是成为重建新美国的佳话,还很难说。

对于美国,中国的

PPP

发展或许可以带来些许启示。至于投资美国

PPP

,是机遇,还是挑战,也总在一念思量。

偌大的城市,包容了所有或是繁华,或是残破的街景。

“万家灯火俱明灭,未有一盏待良人”

封面及本图来源:Pixabay.com

欢迎关注云锋金融微信公众号,了解全球宏观和金融市场深度解析:

免责声明

投资涉及风险

敬请投资者注意,证券及投资的价值可升亦可跌

过往的表现不一定可以预示日后的表现

云锋金融之证券交易服务由云锋证券有限公司(以下简称“云锋证券”)提供。本文件由瑞东金融市场有限公司(以下简称“瑞东金融”)编制及授权发布于本平台,所载资料可能以若干假设为基础,仅供参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。本文件所载的意见可能与云锋金融集团其他业务或其联营公司发表的意见有别。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何內容。已获授权者,在使用本文件及任何内容时必须注明稿件来源于云锋金融,并承诺遵守相关法例及一切使用互联网的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或資料可能得自第三方,云锋金融将尽可能确认资料来源之可靠性,但云锋金融并不对第三方所提供数据或资料之准确性负责,且云锋金融不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担法律责任。本文件中如有类似前瞻性陈述之內容,此等内容或陈述不得视为对任何将来表现之保證,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。

“云锋金融”及相关标志为云锋金融集团所拥有。瑞东金融(证监会中央编号AAB499)及云锋证券(证监会中央编号:AYT670)均为根据《证券及期货条例》获准从事受规管活动之持牌法团,且其控股股东均为香港云锋金融集团有限公司。云锋金融集团有限公司为香港联合证券交易所有限公司主板之上市公司,股票代码为00376。