正文

这是好险管家账号迁移后的第一篇文章,也是问答精选的第三期文章。虽然公众号的主体进行了变更,但是小管家对保险的初衷未改、对大家的服务不变!依然会给大家推荐好产品、提供高福利!

刚好五一临近,又加上好险管家“乔迁大喜”,小管家可是给大家备上了丰厚的礼品哦!

因迁移后的公众号后台功能还不够完善,活动未在公众号上线,具体活动详情,请加小管家微信:

bxdaren

,为你推荐。

好玩不算,还有百元现金红包可拿,

绝对能够惊喜到你!

好啦,胃口就吊到这里,回到正题!往期的两篇问答,可以点下方链接进行查看:

1、

真实案例!投保常见问题精选,90%的人都遇到过!|问题精选01期|

2、

乙肝患者还能买什么保险?理赔金能叠加吗?|问题精选02期|

今天小管家又选取了3个常见的保险问题,一起来看看吧!

问题一:

小管家,问一个比较初级的问题,我买了众安的尊享e生旗舰版百万医疗险,300万的保额,假如因为意外住院治疗,这个医疗费用能报吗?我在对比很多医疗险产品时,都看到“一般医疗”这个词,请问这是什么意思呢?又包含哪些报销项目呢?(@凤舞九天之)

首先回答下题主的问题:只要是住院,扣除一万元免赔额后,就可以报销了。至于保险公司如何判断是意外?比如只是自身摔倒等事故,这些都要以诊断证明为准!

一般医疗包括普通医疗、意外伤害住院、疾病住院等。普通医疗的费用一般有门诊费用、医药费用、检查费用;而意外伤害住院和疾病住院,费用项目和支出就相对比较多了,如床位费、医疗设备费用、手术费用、医药费等等。

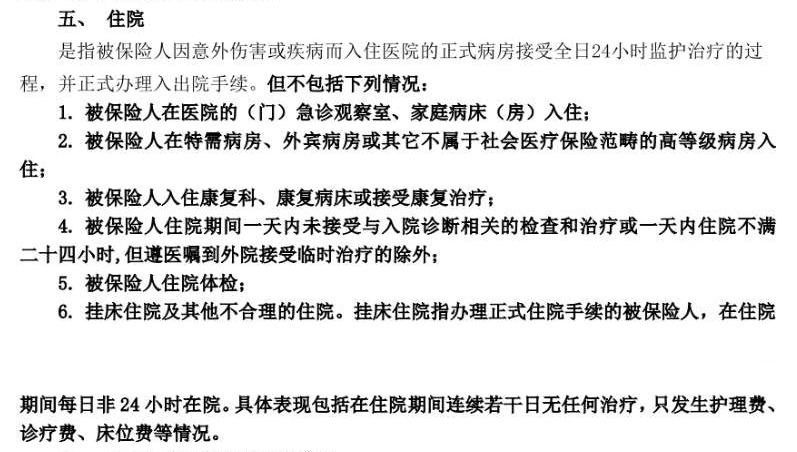

像尊享e生旗舰版这款产品,这些费用是可以报销的,而且住院医疗、特殊门诊、住院前7后30天门急诊、门诊手术,都是100%赔付的。不过也有要注意的地方,这款产品的保险条款中,明确有规定下列住院情况不包括在内:

对这款保险感兴趣的话,可以识别下方二维码了解:

尊享e生旗舰版

问题二:

我是一个比较保守谨慎的人,观念已经远远跟不上这个时代了。向代理人咨询保险产品的时候,我都会问下保单是纸质版的还是电子版,因为我对看得见摸得着的东西才感觉踏实!请问下小管家,电子保单有法律效力吗?哪个更靠谱?(@难得糊涂)

有这种担忧是很正常的,不过这种担心是多余的。

在我国,法律是允许保险单以电子数据的形式存在的。这种电子表单和纸质保单一样,具有同等的法律效力。

《中华人民共和国保险法》第13条、《中华人民共和国合同法》第11条和《中华人民共和国电子签名法》第4条有规定,这里小管家就不啰嗦了,法律条文大家完全可以放心。

就后期理赔来说,电子保单和纸质保单没有差异。只要你准备好了理赔材料,走完了理赔流程,保险金就能打到保单受益人的账上。

除了上面提到的问题,大家还比较担心,电子保单丢了怎么办?电子保单又该如何管理?

在网上买了保险后,有些保险公司会提供电子保单,投保人也可以申请纸质保单,这样投保人就有了双重保险,就不怕保单丢失了。

而有些保险产品是不提供纸质保单的,这就比较尴尬了。如果单子保单真的丢失,也完全不用担心,投保人可以登陆保险公司官网或联系客服,就可以让对方再发一份了,在保险公司的数据库里这些信息都有留存。

还有些人买的保险比较多,平时也不够细心,时间一长就忘了自己买了哪些产品。小管家这里可以提供一份家庭保单管理表,供大家管理自己和家人的保单,非常实用!加小管家微信:

bxdaren

,说明来意,就可以免费获得一份哦!

问题三:

我和老公分别是46和48岁,各有一个10万保额的重疾险,保障期到2029年,保险买的早,如今这个保障根本不够。现在打算再各买一份重疾险,我想问下小管家,是买保终身的好还是到70岁就好?因为有人说,即便你得了重疾,到70岁也不大可能动手术,基本都是保守治疗,麻烦给个建议吧!(@小鱼儿)

很显然的,10万保额的重疾险,保障确实不够。

以目前重疾治疗费用的水平来看,至少需要50万的保额,才能给自己提供充足的保障。

而对于46岁和48岁的人群来说,购买终身型的重疾险,可利用的杠杆就比较低了,毕竟年龄已经较高,保费相当贵。要是再配置30、40万的高保额,保费更不是一般人能够接受得了的。

配置消费型的重疾险,保至70岁,小管家认为倒是可取的方案,这样投保杠杆比较高,适合两位投保。你可以重点关注

昆仑健康保

、

百年康惠保

、

康乐e生

、

弘康人寿健康一生A+B

等这些产品,都是市面上非常不错的消费型重疾险。

小管家之前都对这些产品做过测评,这里列出两款,以便大家了解:

百年人寿康惠保

复星联合康乐e生