▽

01

“我每个月的收入只有5000,如何开始理财最适合?”

“我们需要做家庭的保障规划,怎样和您约时间?”

“我想选择几只基金做定投,应该怎样选择?”

过年期间,我以为我的微信群聊天风格会是吃喝玩乐,没想到更多的是大家讨论如何才能更好理财。

刚开始觉得奇怪,一番交流之后,恍然大悟,原因是:

所以后悔自己一直以来理财意识太薄弱。

很多人以为财务自由离自己很远,其实并不是!

任何人都有机会通过

专业理财规划,提早实现财务自由。

如果人人都有机会实现财务自由,以上烦恼是不是迎刃而解?

前段时间,我们举办了一场

现金流游戏,

大家亲眼所见一个保安是如何实现了财务自由。

因为保安的月支出是1150元,他的被动收入是1500元,他实现了财务自由了。

值得一提的是,当时一共有两场现金流游戏同时进行,和我们一桌的保安实现了财务自由,而另一桌的保安宣布破产!

Angie的角色是一名医生,月被动收入4000多,月支出10000多,虽然手中大有把现金流,

但还是无法实现财务自由。

活动结束后,Angie直呼,要进一步加强投资意识和理财的学习!

那么,怎样的状态才算是财务自由呢?今天我们用最接地气的方式来看看吧,首先看下面的公式:

被动收入>花销

简单来说如果你一个月的日常支出是3000元,你每个月有被动收入3000元或者大于3000元,那么你就实现了财务自由。

就是这么简单!

到这里,大家应该开始好奇什么是被动收入了吧?

▽

02

所谓被动收入,

是指不需要花费太多时间和精力,就可以自动获得的收入。包括担不仅限于:房租、利息、分红、作品版税、个人博客的广告、代言费等。

被动收入也叫财产性收入。而我们的工资,属于职务性收入。

职务性收入,需要我们每天八小时出卖自己的劳动力去换取,一旦没有了这个职务,我们可能就会面临没米下锅的窘境。

有很多人明明对目前的工作不满意,但也不能掀桌子走人。因为目前这份工作是唯一的收入的来源,失去了就一无所有。

当一份固定工资成为一个人的唯一收入的时候,从某个角度看,

不是他拥有了这份工资来改善生活,而是这份工资决定了他生活的质量。

所以,我们需要在职务性收入之外,最大限度的增加自己的财产性收入(被动收入),在一定程度上,相当于爬山的时候给自己的腰里绑上一根粗大的安全绳。

▽

03

会理财的人,才会有被动收入。

理财是我们每个人都必备的技能,越早开始就越早享受到它带来的好处。

会理财的人:

想的都是怎么样才能让自己的钱生钱,跑赢GDP,做到财富的正增长,怎样让钱越花越多,怎样快速积累财富实现财务自由的目标

不会理财的人:

认为钱根本不是理出来的,而是赚出来的。

认为赚钱就是为了花,所以花钱从不节制,从不计算。

总想着花完了再赚,可是你有没有想过,如果哪一天你赚不了钱了怎么办?

从短期来看,在本金不多的情况下,理财和不理财的人,的确是没有多大的差别。

会理财的人无非就是他们总能找到年化收益10%左右的理财方式,把手里现有的1万元,变成一年后的11000元。

可是对于不会理财的人来说,多赚的这1000元依然是不够花的,而且还要等一年,多难受。

不可否认,本金固然重要,可是这并不表示,没有太多存款的人就因此要放弃理财。

世间万物,一旦加上时间这一维度,都会产生巨大的化学反应

举个例子:假设你在20岁的时候,每个月定投2000元,每年收益按10%计算,那么,接下来,在你30岁,40岁,50岁的时候,你将分别拥有42万,151万,434万

看到了吗?这就是理财在时间维度上所出现的魔力之处!

如果你越早有理财的意识,每个月定投500元,收益率还是按照10%计算,坚持30年的话,那你也可以有百万以上的收获!

▽

04

我和吴师兄在价值变现研习社,带领理财训练营,帮助大家实现理财的终极目标。

经常有小伙伴对我说:“穆组长,为什么老天不让我早两年认识你阿?”“穆组长,我要是早几年认识你就好了!”

生活中,我是俩娃的宝妈,也是一位创业者;同时也是一位持证的国家金融理财师。

金融理财师这个身份,我一直认为是冥冥中上天的赋能,我从骨子里热爱这份事业。

带领理财训练营,经常遇到的三个问题:

1、

我工资好低阿,我是个月光,没有钱理怎么办?

2、

我总是控制不住自己买买买,信用卡总是刷爆,每个月的工资不到月底就花光了,该怎么办阿?

3、

市场上每家保险公司的人都说自家公司天下第一,自家产品最好,我到底应该相信谁?

亲爱的,不用着急,我和吴师兄专治理财方面的各种疑难杂症,我们的金箍棒在手,一棒下去,让所有的平台和产品显出原形。实现专业保障配置。

因为大家“想要”,我们开始为这套课程设计普通人怎样通过理财实现财务自由。

后来惊喜发现,21天的成长之旅中,大家投入满满的热情,作业分享、理财书籍解读、周末分享会,对理财有越来越深的体会。

理财专家说:“富人买入资产,穷人只有支出,中产阶级买入他们以为是资产的负债。”

钱越花越多的智慧也在于此,你花钱买的是资产还是负债呢?

同时,在10年的理财工作中,我反反复复践行着钱越花越多的智慧的理念。

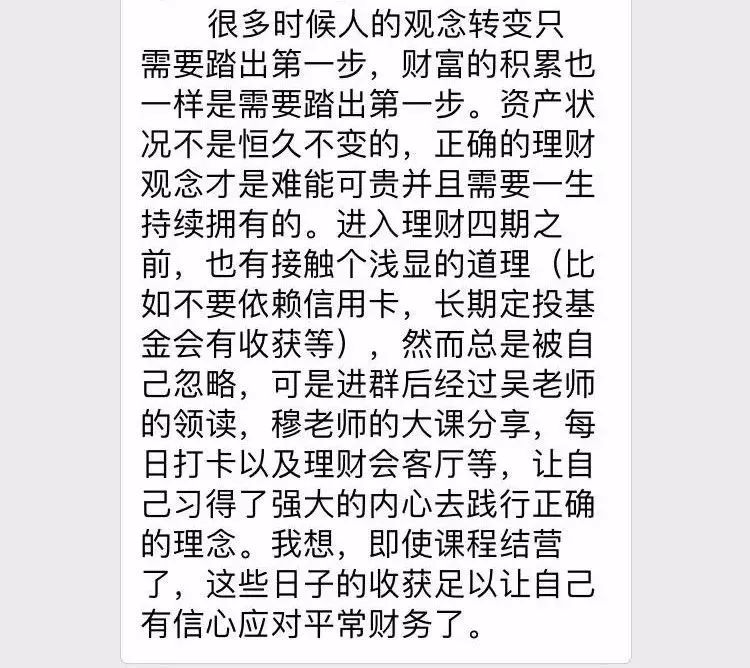

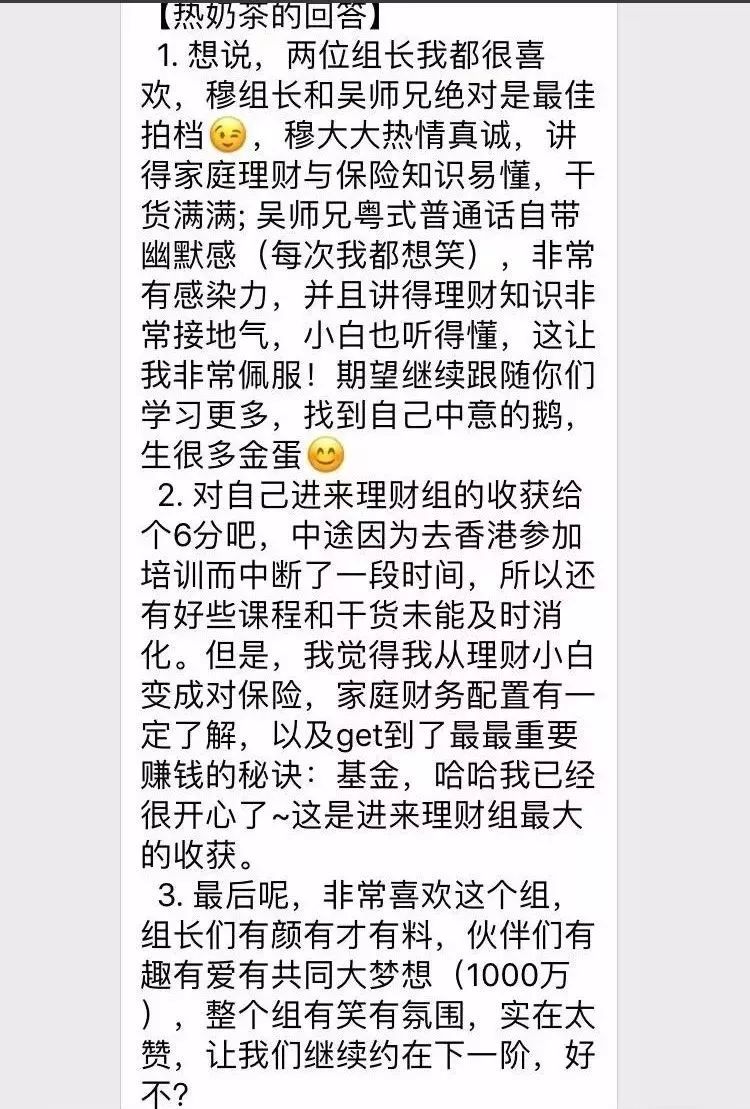

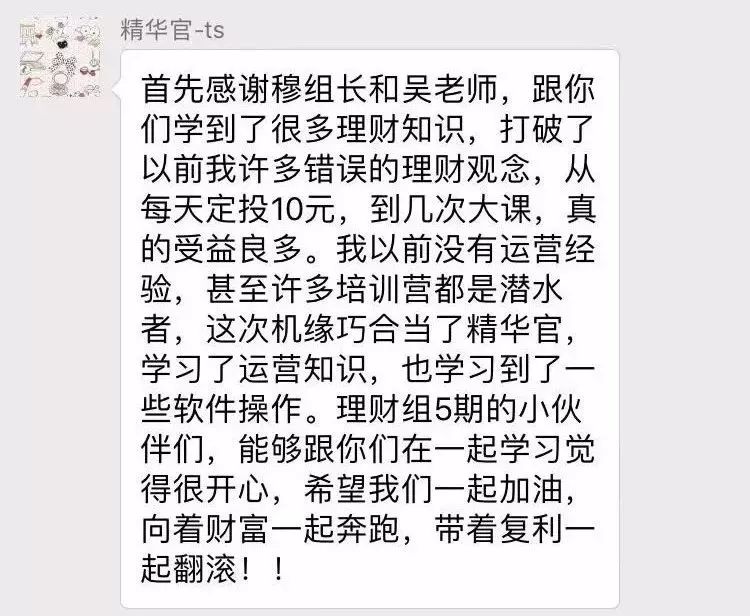

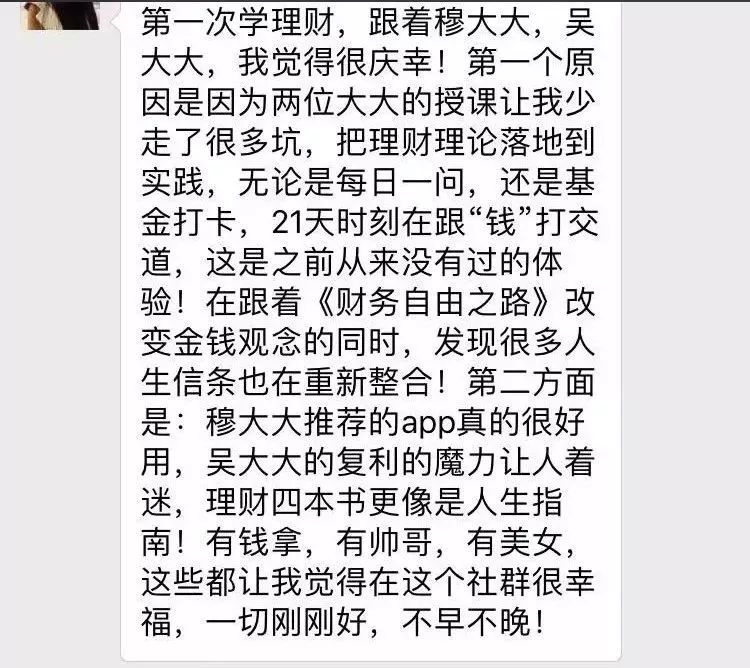

同时,五期的理财训练营课程,也带来了许多学员自发发来的发自内心的反馈。

我相信,每一个人的努力,都是希望早日走上财务自由之路。

不同的是,有的人觉得自己收入低,财务自由的目标太遥远而没有行动。

有的人懂得通过理财学习,未雨绸缪提前规划,一步步迈向财富的目标!

财务自由的生活状态人人追求,我们都应该有提前规划幸福人生的意识。

从现在开始,规划未来。

理财7期将在3月10号开营,由我们两位拥有超过20年金融实操经验的理财导师主导,理财教学界的双阵容黄金搭档!

在保障与进攻两个维度给大家铺开一张财富发现的寻宝地图!

Angie价值变现研习社

首席讲师

汇智保险事务所

合伙人 &资深风险管理顾问

国家认证

金融理财师 & 汇盈理财工作室创始人

历任珠海广发银行、国信证券

等金融机构

理财顾问

擅长领域:

证券分析、综合理财规划分析、

家庭风险管理分析、

综合理财规划分析、家庭风险管理分析

师从钱爸爸林伟贤

现金流游戏

金牌教练

170场线下

理财沙龙讲师

基金

10元定投运动发起人

深圳前海科技文化有限公司创办人

曾成功策划奔弛、奥迪、碧桂园、凤凰生活等高端财富论坛

一、你的理财观念价值百万

1.1 理财真的不是“钱生钱”这么简单

1.2 知道家庭生命周期的秘密,从此理财不盲目

1.3 金山银山,赶不上“被动收入”这座大山

二、趁早利用好复利这个工具,让你少奋斗10年

2.1 一个案例

2.2 两点思考

2.3 三个行动

三、怦然心动的财务整理表,清爽混乱的家庭财务

3.1 梳理资产负债表是家庭理财的第一步

3.2 告别混乱财务现状,请收下这张收入支出表

四、左手保险,右手理财,从此和风险说拜拜

4.1 为什么人人都需要买保险

4.2 不同年龄阶段的人应该怎样买保险

4.3

私人订制的保险3.0时代

五、同样做基金,你和老外差距二十年

5.1 10元定投开始,正式踏入“鸡民”行列

5.2 怎样选择会下蛋的“大金鸡”

5.3 股票和基金,相亲相爱一家人

六、做不撞南墙的聪明人之避坑法则

6.1 天上掉馅饼了,接吗?

6.2 一张图解析理财产品大家庭

6.3 虚假理财平台不过是皇帝的新衣

6.4

五个招式:以不变应万变,永不跳坑

参加这个训练营,除了学习知识,两位导师带领你手把手实操,你将能得到一个实现财务目标的支持系统:

1.训练营社群式开课

通过21天五个阶段的定制化课程+作业,学习系统的专业理财规划的理念升级理财思维和行动。

2.一对一免费约聊

在课程进行中开放预约,学员通过积极社群活动参与赢得约聊机会。专属你的一小时,为你个人或家庭未来的财富规划点亮明灯。

3.理财会客厅

师兄师姐齐聚会客厅,为你所有的理财障碍答疑解惑。扫清理财前行路上的所有疑问。

4.21天打卡实现微梦想

每天10元开始的基金定投,真实参与了基金理财的过程,积累丰富的基金投资知识。21天的资金积累,通过定投方式,实现自己的一个微梦想,为下一步更大的理财目标打基础。

5.理财教科书《小狗钱钱》周末领读

一阶以及后续课程,围绕“小狗钱钱”的理财观念以及方法展开,让大家在教材的辅助下明白怎么把理财落实在日常的行为上,而不是泛泛而谈的理财学习。

6.周末分享会

优秀学员会提取课程中的精华,梳理上周所学,分享学习心得。加深个人认知,强化行动,影响身边的小伙伴。输出倒逼输入,收获更多惊喜。