投资要点:

1、引种曾祖代,仅此一家!

根据公告,公司是国内最大的祖代白羽鸡养殖企业。2016年11月,公司从法国哈伯德公司引入曾祖代,成为国内唯一一家拥有白羽鸡曾祖代的养殖企业,打破了国内祖代引种完全依赖于进口的局面。

2、哈伯德已在国内落地生根

哈伯德目前正迅速成为国内最重要的白羽肉种鸡品种之一,预计2018年其祖代鸡更新量占比有望达到35%-40%,考虑到其他品系换羽,哈伯德父母代占比有望达到30%-35%。Agristat等研究数据显示,哈伯德品种具备生产成本优势,而且国内祖代种源不足以及换羽鸡质量问题使得传统品种受到严重冲击,为哈伯德提供了最好的市场推广良机。

哈伯德的份额不会因复关而改变。

在政策引导有序引种的背景下,一方面,在进口种源依旧紧张的卖方市场下,产业竞争强度低,格局难有大改变。另一方面,也给了公司足够的时间去引导养殖户建立适应哈伯德品种的养殖体系,通过建立养殖习惯培育客户粘性,稳固市场地位。而且,由于哈伯德已成为安伟捷的子公司,与罗斯、AA+不仅不再构成直接竞争关系,而且还可以

通过育种资源的协同互补实现品种性能的进一步改进与优化,反过来进一步增强公司的竞争力。

3、借力哈伯德,重塑产业新格局

引种哈伯德曾祖代,在新增引种渠道外,更重要的意义在于引发产业格局的改变。

2015年以来的引种危机所导致的大规模换羽以及随后的鸡病频发,对于中小祖代场的产品信誉是极大的伤害,甚至将被客户所摒弃。而公司依靠引种曾祖代保证了产能供应,并

严格执行不换羽程序。

两厢对比之下,是实现公司市占率提升的根本原因。更进一步,

市场集中度的提高,将增强行业的盈利能力及盈利稳健性,带来长期ROE的提升。

育种是产业的战略制高点,引种曾祖代,将为公司积累原种养殖经验,若未来公司能借此在育种上获得突破,则将带来企业的转型升级。

4、白羽鸡产业景气有望贯穿2019年

2018年白羽鸡行业进入盈利反转年,产业景气有望贯穿2019年。公司也将随着供给收缩下产业链议价能力增强而充分受益于行业的景气提升。

5、投资建议:

公司盈利能力将充分受益于供给收缩下行业景气度的提升。哈伯德品种在国内的落地生根,强化了公司的市场竞争地位。我们预计,2018-2019年,公司净利润分别为3.38亿、4.04亿元,对应EPS 1、1.2元,维持“买入”评级。

风险提示:疫病风险;政策风险;价格不达预期风险;

正文:

1. 引种曾祖代,仅此一家!

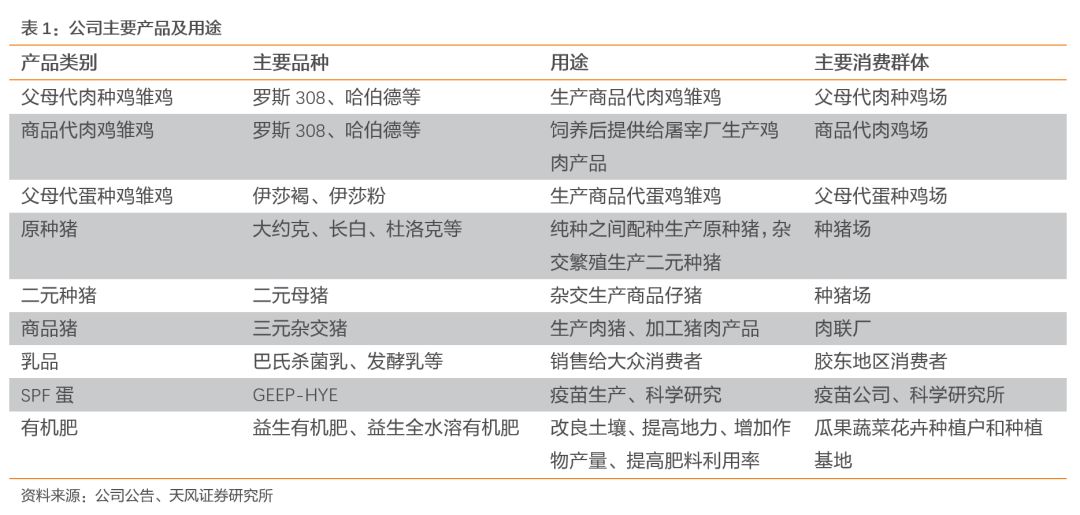

公司成立于1990年,经过近30年的发展,主营业务已经发展到包括祖代种鸡的引进与饲养、父母代种雏鸡的生产和销售、商品肉雏鸡的生产与销售、饲料的生产、种猪和商品猪的饲养和销售、奶牛的饲养与牛奶销售、SPF蛋的生产与销售及有机肥的生产与销售。

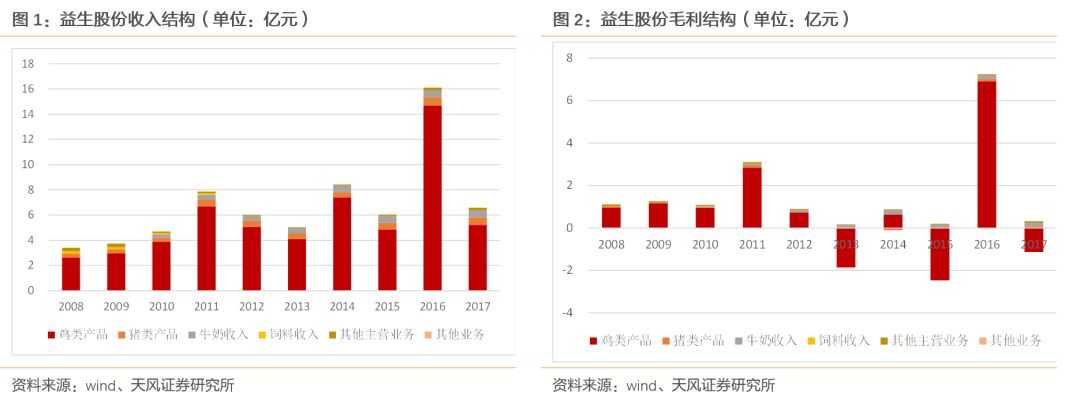

从收入及毛利的结构来看,公司的核心业务为鸡类产品的生产与销售。因此,禽类产品价格的波动是公司收入及盈利变化的主要原因。

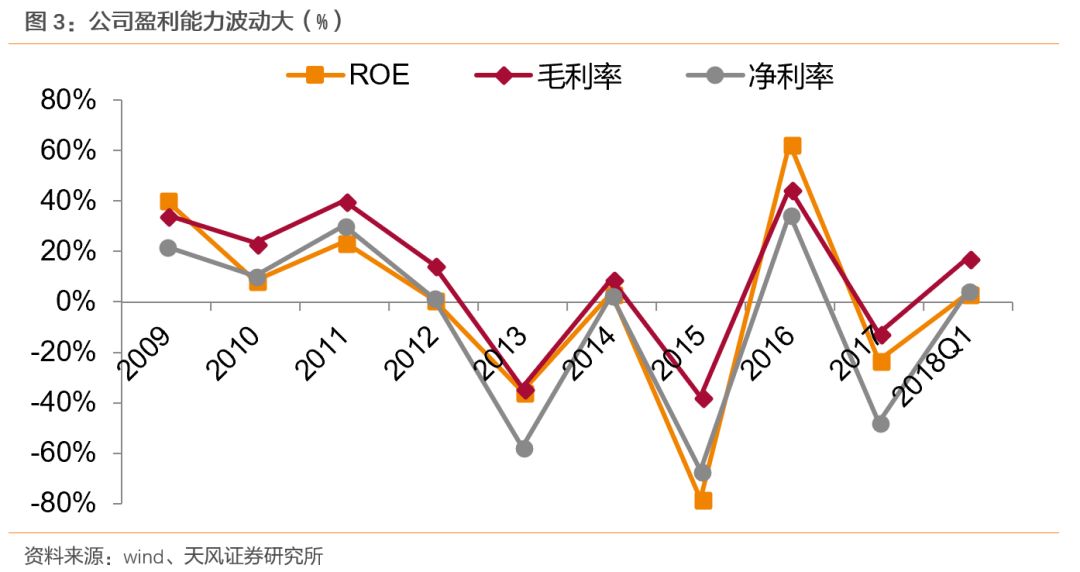

从盈利能力上来看,公司毛利率和净利率在2013 年、2015年、2017年大幅下滑,皆为负值。2016年和2018年第一季度,公司毛利率和净利率得到回升,公司业绩受市场影响明显,产品价格受产能、禽流感等因素的影响,低价是公司出现亏损的主要原因。随着2017年下半年以来,产品价格的逐步回升,公司的盈利能力也开始恢复,推动公司2018年盈利扭亏为盈。据2017年年报披露,2017年公司营业收入达6.56亿元,较2016年同期下降59.26%;实现归属于上市公司股东净利润-3.1亿元,较2016年同期下降155.21%。随着行情回暖,2018年一季度公司营业收入为2.22亿元,同比增长5.89%;归属于上市公司股东净利润为0.11亿元,较上年同期增长211.87%。

根据公告,公司是国内最大的祖代白羽肉种鸡企业。

2016年11月起,公司从法国哈伯德公司开始进口哈伯德曾祖代白羽肉种鸡,

成为国内唯一拥有曾祖代白羽肉种鸡的企业。2017年,

于2016年度引进的曾祖代白羽肉种鸡所产出的祖代白羽肉种鸡现已实现达产。

在市场祖代白羽肉种鸡紧缺的情况下,公司由于曾祖代的引进确保了自用祖代鸡的供应,并严格

执行自养祖代肉种鸡和父母代肉种鸡不换羽程序,

确保种源的净化和健康,使得产品供应量及质量得到双保障。

对曾祖代白羽肉种鸡的持有是公司重要的核心竞争力,

公司进口哈伯德曾祖代白羽肉种鸡,繁育哈伯德祖代白羽肉种鸡,改变了国内祖代肉鸡种源供应完全依赖进口的局面,避免了不能进口种源的风险,更加确定了公司在中国白羽肉鸡行业种源供应企业的行业地位。

2. 被低估的哈伯德

2.1. 哈伯德正迅速成为国内主要白羽肉鸡品种

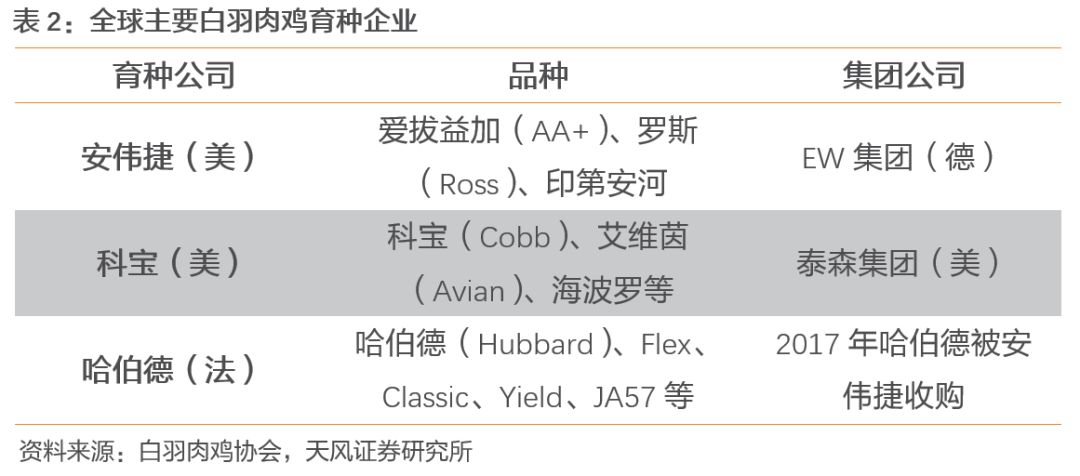

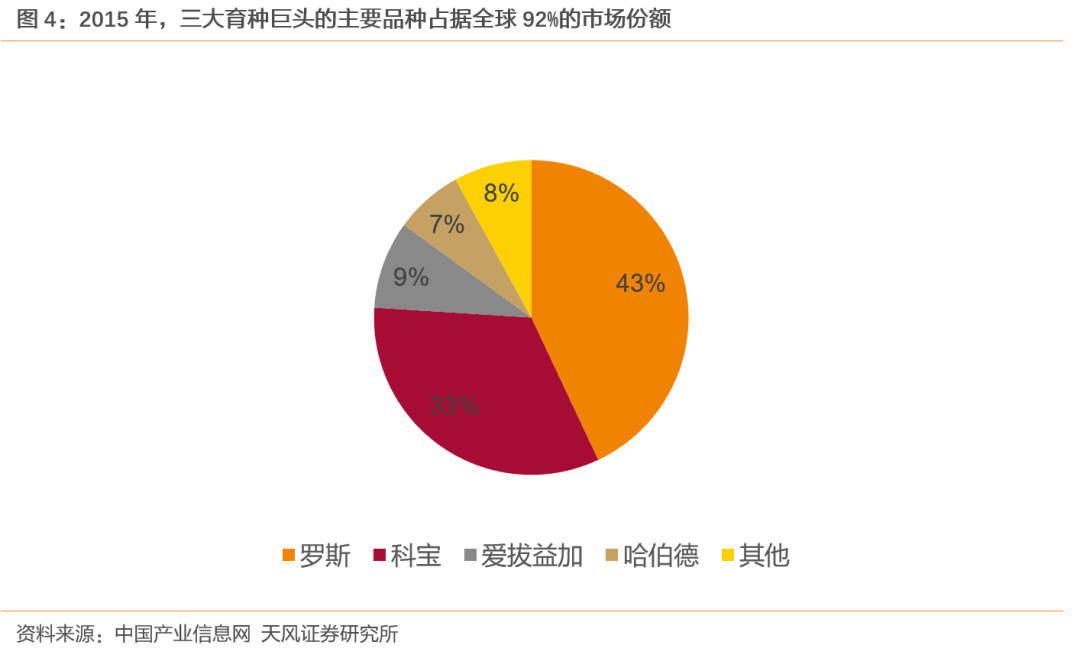

2017年之前,全球白羽肉鸡育种由安伟捷、科宝、哈伯德三家巨头垄断,呈现寡头竞争格局。2015年,全球祖代鸡产能约700万套,其中安伟捷育种350万套祖代鸡、科宝育种280万套祖代鸡、哈伯德育种50万套祖代鸡,共占据超过97%的市场份额。2017年7月,安伟捷育种公司签署协议收购哈伯德育种公司,收购完成后,哈伯德作为安伟捷独立子公司运营,全球白羽肉鸡育种呈安伟捷与科宝双寡头竞争格局。

从全球品种来看,2015年罗斯、科宝、艾拔益家和哈伯德构成全球四大品种,其市占率合计达到92%。

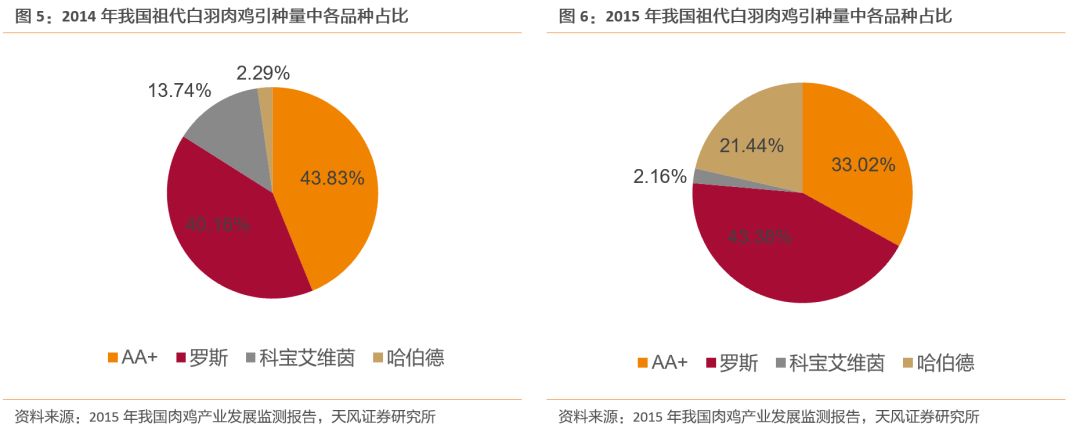

全球白羽肉鸡育种格局决定了安伟捷、科宝、哈伯德是我国主要引种来源。从祖代鸡引种占比结构来看,安伟捷是我国最大的引种来源,2014年,2015年,安伟捷的AA+(爱拔益加)和罗斯合计占比均超过75%。

2015年,受禽流感导致的美国、法国、西班牙等国的先后封关,安伟捷及科宝的祖代鸡引种减少,哈伯德在祖代鸡引种中占比快速提升,达到了21.44%。

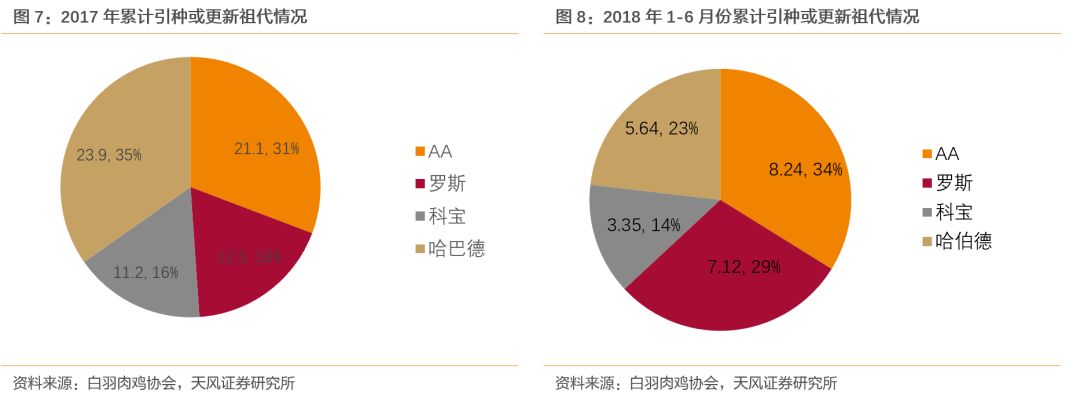

2017年,益生股份开始由引进的曾祖代种鸡繁育祖代鸡,打破了我国祖代鸡完全依赖于引种的历史,哈伯德在国内祖代鸡市占率大幅提升:

2016年11月份,益生开始从哈伯德引进曾祖代种鸡,2017下半年,曾祖代种鸡开始繁育哈伯德祖代鸡,根据博亚和讯统计,2017年,

我国全年祖代鸡引种48.3 万套,国内繁育约18万套,2017年新增祖代鸡中哈伯德祖代鸡占比达到27.15%。

根据中国畜牧业协会统计数据,2018年1-6月,国内累计引种或更新祖代24.35万套(去年同期26.68万套),种源供应比2017年同期略低。从品种结构上,安伟捷旗下的AA+、罗斯、哈伯德分别引种或更新祖代8.24万套、7.12万套、5.64万套。

排他性引种安排协议下,益生是哈伯德在国内的唯一客户,而益生的祖代或曾祖代种源也全部是从哈伯德引进。而展望全年,在基于全年引种规模约70万套的基础上,我们预计,益生股份(即哈伯德)的市场份额将达到40%左右。

从海外国家的禽流感和产能情况来看,预计

2018年国内引种规模保持平稳。

从OIE披露的各国禽流感报告来看,法国、英国、荷兰、美国禽流感尚未得到有效控制,复关无望。

目前,新西兰及波兰是国内唯二的祖代引种国。根据白羽肉鸡协会数据,2018年上半年祖代引种及更新结构分国别看,从新西兰引种19.5万套,波兰哈伯德引种4.2万套(含3万只曾祖代),国内自繁约1万套。从上半年新西兰的供种能力来看,预计下半年新西兰月供种能力不超过2万套,而国内祖代预计可繁育20-23万套。

照此推算,则

2018年益生哈伯德祖代“引种+自繁”预计能够接近25-28万套,祖代更新量占比将达到36%-40%!

2.2. 哈伯德的品种推广潜力被市场低估

由于此前国内的白羽肉鸡以安伟捷的罗斯、AA+为核心品种,整个养殖技术、饲料等配套体系均是为罗斯及AA+所服务,因此,在哈伯德引入初期,由于这种品种配套体系的不匹配,使得哈伯德品种表现不如安伟捷品种,导致下游对于哈伯德接受度不高,这也是导致市场低估哈伯德品种潜力的最重要原因。但是,哈伯德一方面是其自身品种优势的存在,另一方面则是抓住了快速推广的历史机遇,使其迅速成为国内最重要的品种之一。

2.2.1. 统计数据表明,哈伯德具备成本优势

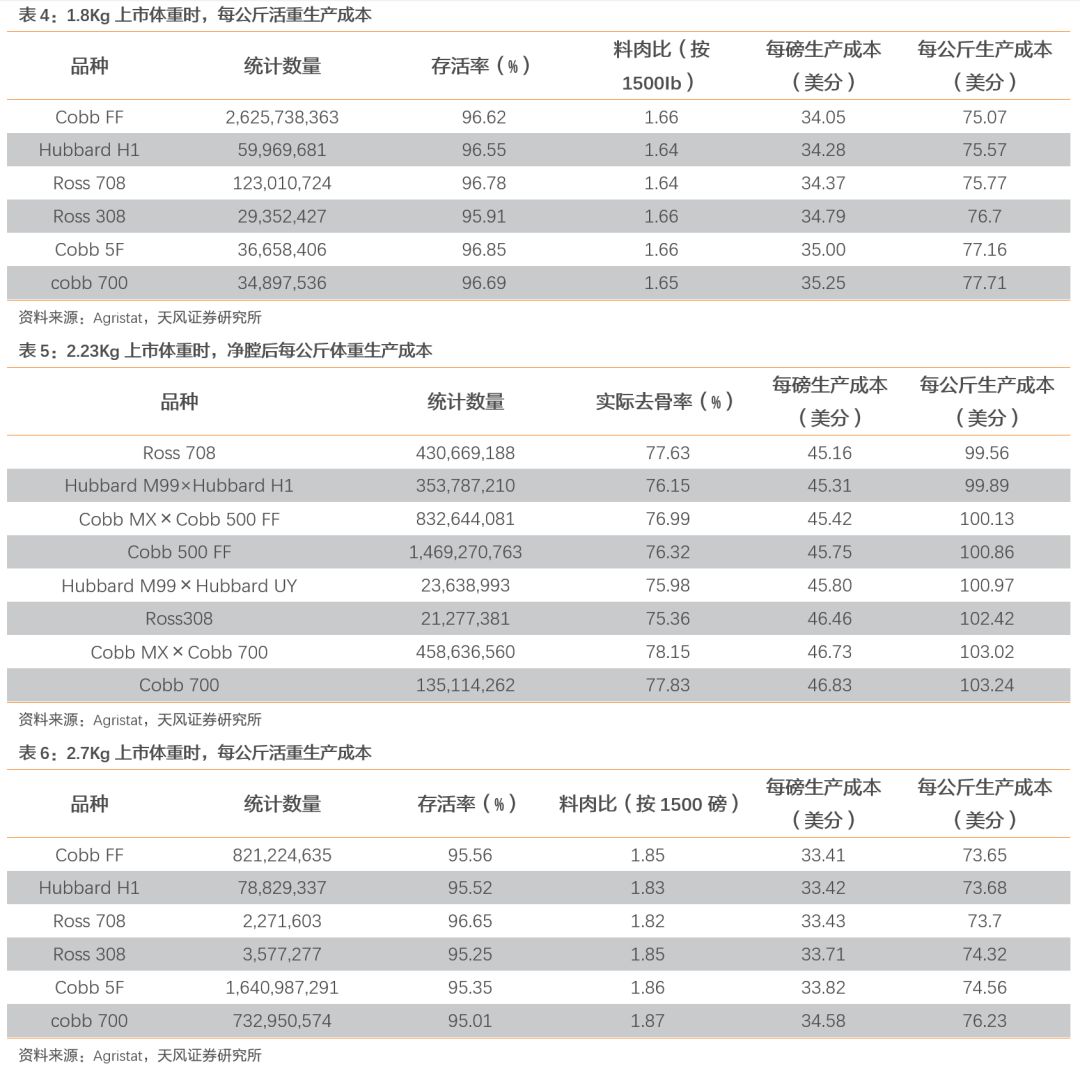

1、根据美国农业统计咨询公司(Agristat)的统计研究,与其他白羽鸡品种相比,哈伯德每公斤生产成本处于较低水平。

从Agristat统计的美国各母种鸡品种生产的商品代统计来看,整体来说,各主要的白羽肉鸡品种均达到了较高的性能(注:配套公鸡不确定,在美国,市场上公种雏与母种雏分开出售,客户可自由配套公鸡与母鸡品种),而哈伯德品种的商品肉鸡无论是1.8kg、2.23kg还是2.7kg,其料肉比均处于较低水平,从而每公斤肉的生产成本均处于较低水平。

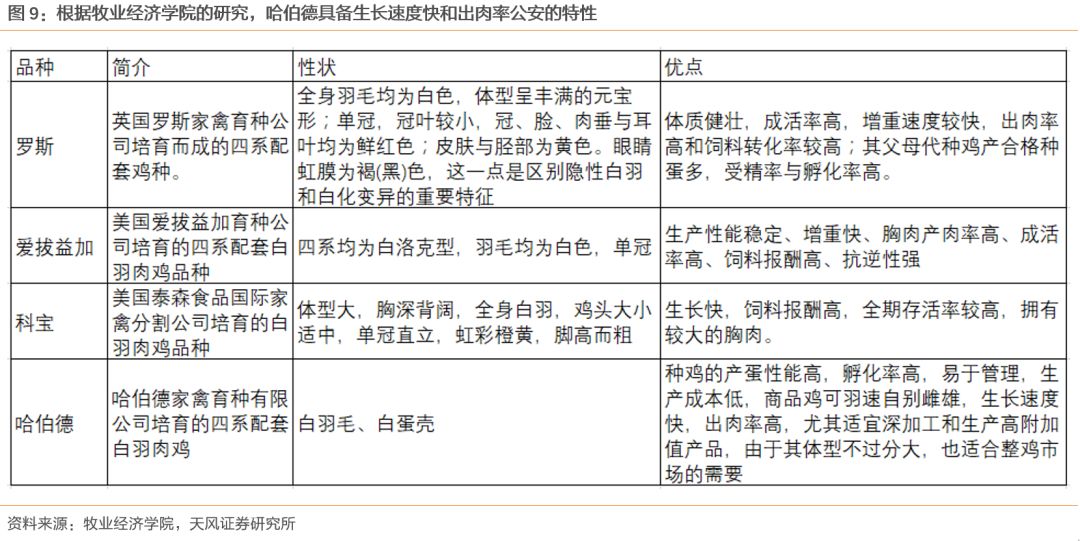

2、根据我国牧业经济学院的研究,哈伯德种鸡产蛋性能高、孵化率高,生产成本低,商品代鸡生长速度快,出肉率高。

根据国内外的研究表明,哈伯德品种的鸡具备较高的养殖效率和肉用价值,生产成本具有较明显的优势。

2.2.2. 哈伯德面临最好的推广时机

1、祖代种源不足,哈伯德成引种必选项

畜牧业协会的数据显示,益生股份一直占到国内30%以上的市场份额。在祖代供应本身就不足的前提下,下游种鸡场及养殖户坚持拒绝哈伯德就不具备可行性,即哈伯德是父母代种鸡场引种的必选项。换句话说,当前祖代——尤其是安伟捷品种——引种不足的背景,正是哈伯德品种推广的最佳时期,其推广难度要比市场想象的小得多。

2、换羽后遗症显现,传统品种性能下降显著

随着2015年祖代引种规模的下降,产业对2016年的行业景气充满了期待。在高度担忧父母代供种能力不足的预期下,父母代价格一路上扬,最高达到了约80元/套的天价。对供给不足的一致预期,从祖代到父母代种鸡场,都普遍进行了换羽。大规模的换羽不仅将供求格局逆转成严重供过于求,其后遗症更是导致了2018年养殖疫病发生率提高、养殖难度加大等问题出现,使得养殖成本上升,养殖效益下降,对传统主流品种罗斯、AA+的质量、品牌优势造成巨大冲击。益生股份则抓住种源充足的优势,严格

执行自养祖代肉种鸡和父母代肉种鸡不换羽程序,

确保种源的净化和健康,抓住了哈伯德品种扩大市场影响力的机遇期。

如前文所述,目前哈伯德养殖过程中出现的问题,更多的是养殖配套体系上的不匹配,经过技术推广与教育,目前出现的问题都将得到解决。而从实际效果上看,当前哈伯德的市场接受度正在显著提高。

2.3. 哈伯德落地生根难逆转

哈伯德在中国的落地生根,离不开国内引种受限的产业大格局。但我们认为,即使后续引种恢复正常,下游养殖场也不会重新回归养殖罗斯及AA+等老品种。

1、政策引导有序引种,行业引种难言彻底放开。

引种规模的持续增加,是2012-2014年行业低迷的根本原因。当前国内在祖代白羽鸡引种上,实行的是国家在引种总额上引导,并对引种企业实施许可证的管理,白羽肉鸡联盟进行自律规定。而从当前的政策动向来看,以2014年白羽肉鸡联盟成立为标准,政府对祖代引种采取的是合理控制,有序引种的政策目标。即适当控制引种规模,为国内相关企业创造良好的盈利环境,尤其是在此前多年连续亏损行业急需休养生息恢复元气的背景之下。一个可供参考的佐证就是对西班牙引种复关的态度上。西班牙仅比波兰晚40天实现对禽流感的有效控制,但波兰已经复关近8个月,而西班牙还处于封关状态。

基于此,一方面,在进口种源依旧紧张的卖方市场下,产业竞争强度低,格局难有大改变。另一方面,益生也将有足够的时间去进行哈伯德品种的市场教育与推广,协助养殖户建立适应哈伯德品种特性的养殖流程及方法。由于白羽肉鸡生长周期短,商品代一年将进行6-7此养殖,因此,

只需要1-3年时间,就足以在现有养殖户中建立起新的养殖习惯。除非产业发生类似于当前的重大改变,否则这种养殖习惯将难以改变。客户粘性将成为哈伯德市场份额的可靠保证。

2、安伟捷收购哈伯德,二者协同发展。

虽然哈伯德目前以独立子公司的模式进行运营,但不论是罗斯、AA+还是哈伯德,均是安伟捷旗下品种,唯一的竞争对手是科宝,而非哈伯德。就如罗斯和AA+彼此之间也并不存在竞争关系一样。更为重要的是,安伟捷完成对哈伯德的收购之后,两家的育种资源就可以互相补充,在四系杂交繁育体系下,用更加优势体系去替换原先劣势体系,实现品种性状的优势互补。当而品种的性能优势是其维持市场占有率的核心。因此,可以预期,

随着安伟捷收购整合工作的开展,哈伯德的品种特性在后期将会有进一步得到提高,目前面临的问题在未来很可能就将不再成为问题。

3. 借力哈伯德,重塑产业新格局

如果仅把哈伯德的引进理解成为新增一个稳定的引种来源,则大大低估了2015年以来这轮引种危机对于产业格局的影响,也就无法认识到益生股份目前在产业变革中所占据的有利优势。

1、加快产业整合,提高行业集中度,提升产业长期ROE水平。

2015年以来,由于引种渠道的限制,祖代供应不足。部分中小祖代企业由于难以引进足够的祖代,不得不通过换羽来弥补产能缺口。而伴随种鸡换羽而来的是疾病的增多和养殖效率的下降。站在企业运营角度去思考,会发现,

祖代大规模换羽所导致的最严重结果并不是供给的增加,而是相关祖代企业产品信誉的受损。

而公司通过引种哈伯德的曾祖代,自身供种能力不仅得到保证,还能够以不换羽的方式保障产品质量,快速获取市场。正反对比之下,种源缺乏保障的中小祖代场就不得不面临被下游客户放弃甚至倒闭的困境。这也是公司为何今年市场占有率能够进一步提升至36%-40%的根本原因。目前,这个趋势才刚刚开启,不排除未来公司市场影响力进一步提升的可能。若真能如此,那么,行业的供给规模就能够实现相对可控,行业盈利能力波动性则将下降。在竞争趋于更加有序的过程中实现行业长期ROE的提升。

2、为育种积累经验,打造核心竞争力。

育种是农业的芯片,也是竞争壁垒最高的领域。而这一块,也正是国内企业最薄弱的环节。将曾祖代引入国内后,曾祖代种群是纯系血缘,可以自行进行扩繁。这就给企业提供了一个近距离学习西方先进育种技术的机会。通过对原种扩繁经验的积累,如果企业能借此机会在祖代育种上获得突破,那就将填补国内在育种领域的空白,实现企业从扩繁场向育种企业转型升级。当然了,这仅仅只是一种对未来的假设,还需要长期的人员及资本投入才能够达成。

4. 白羽鸡行业景气有望贯穿2019年

4.1. 引种不足,供给收缩终成现实

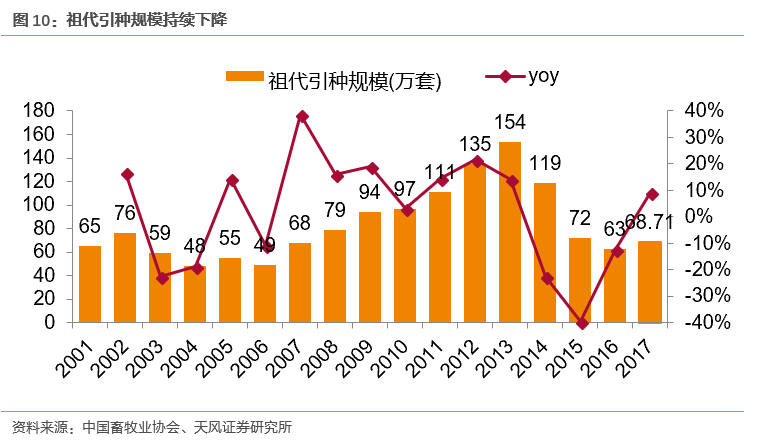

祖代引种是产业供给的源头。 2010、2011年白羽肉鸡行业景气,带来祖代鸡引种的快速上涨,2011年-2013年引种继续增长,产能严重过剩。为规范行业发展,2014年,益生股份、民和股份、圣农发展等业内企业共同成立白羽肉鸡联盟,对祖代鸡引种的数量进行上限规定,抑制行业的不健康膨胀。随着2015年起,海外禽流感疫情的爆发,国内引种进一步受限,2015-2017年,白羽鸡祖代鸡引种量大幅下滑。从2012年高峰期的154万套,下降到2016年低谷的63万套,降幅达到59%。

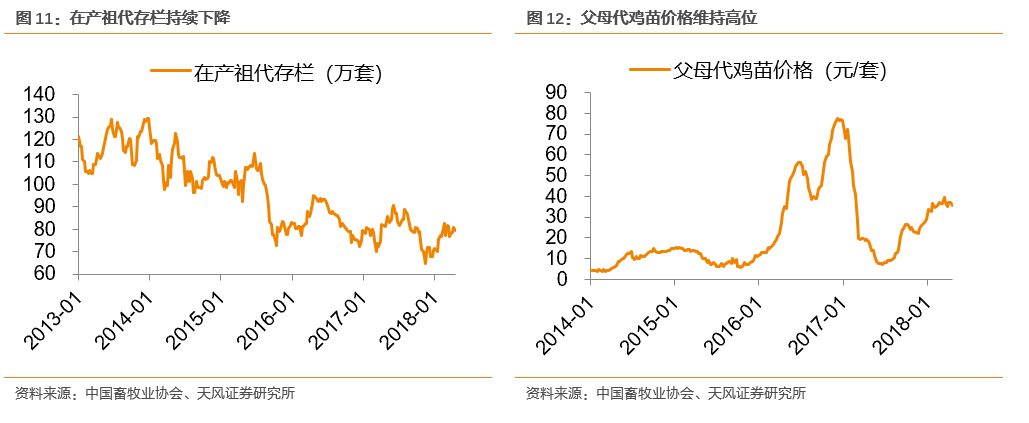

按照1套祖代鸡提供5000只商品鸡来测算,年40亿羽白羽鸡消费就意味着至少需要80万套祖代。而当前,由于祖代引种规模的持续下降,在产祖代鸡存栏数量也已经降到80万套以下,祖代产能处于不足的状态。

祖代引种不足的状态向下传递的结果之一就是父母代鸡苗销量的下降以及价格的上涨。目前,在产父母代鸡苗价格已经一直维持在30-40元的相对高位,反应出产业内父母代供应的紧张。

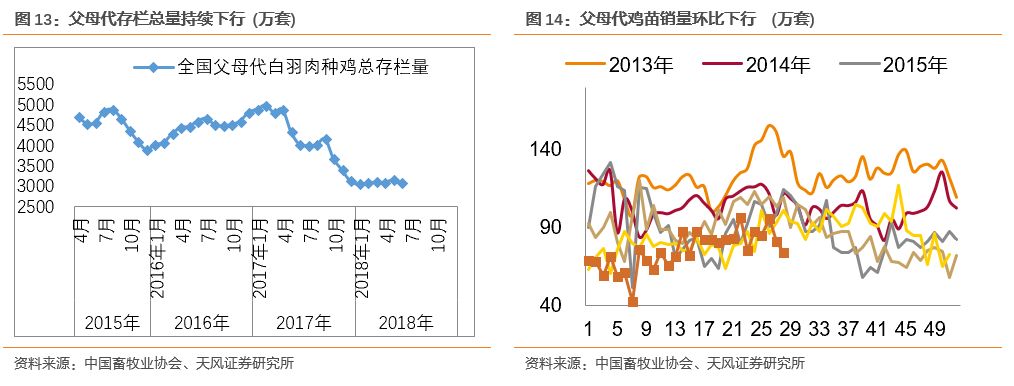

根据中国畜牧业协会数据,2018年1-6月,父母代鸡苗产销量累计为1,938.44万套,同比下降3.06%。从近十年数据分析,父母代鸡苗供应在上下半年分布均衡,基本上各占50%,下半年略多。因此,预计2018全年父母代鸡苗供应约4100万套,同比降幅在5%-8%之间。供应减少之下,父母代鸡苗价格则实现高位温和上行。

此前投资者主要的逻辑在于祖代引种下降带来的供给不足。目前,一方面是引种规模整体仍略有不足,另一方面是引种量逐步恢复,因此,我们认为,

短期行业供给端的核心矛盾是从引种规模向换羽规模过渡。即换羽强度决定了行业的供求局面。

4.2. 2018换羽规模有限

换羽能力是产能供给的补充,但是,

从换羽意愿及换羽能力来看,2018年换羽规模整体有限,行业供给紧张格局难以改变。

1、对后市偏谨慎的预期以及紧张的资金状况限制了换羽意愿。

换羽意愿主要受养殖场的价格预期决定。由于2016年下半年以来对于行情的误判,产业从业人员普遍对于2018年的行情保持谨慎乐观。

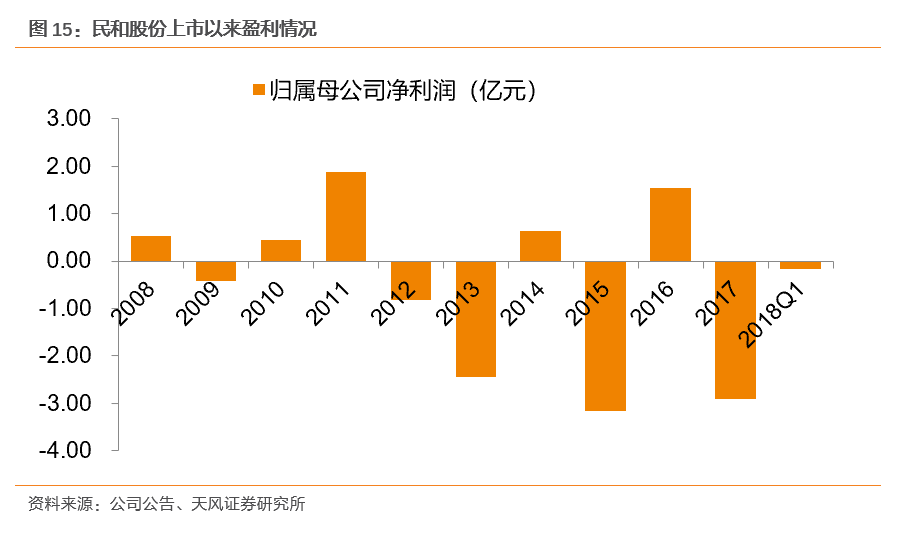

而且,从2012年以来行业的持续低迷,业内企业普遍资金链偏紧。以民和股份为例,2012-2017年,民和股份累积实现归母净利润为-7.17亿元,2008年上市以来至2017年年底的累计净利润为-4.76亿元。连上市公司的经营都如此艰难,其他中小种鸡场的情况可见一斑。紧张的现金流状态,使得产业内企业不得不保持谨慎。紧张的资金状况使得养殖场也没有足够的资本再去通过换羽来对赌行情。

低迷的换羽意愿意味着大规模换羽难以出现。

2、大规模换羽后遗症的出现限制了换羽能力。

换羽的本质是通过激发甚至透支本该淘汰的种鸡的生产潜能来增加产量,这将不可避免地带来后代质量的下降,由此将导致养殖疫病发生率提高、养殖难度加大等问题出现,使得养殖成本上升,养殖效益下降。

换羽带来的生产性能下降,包括肝破裂和支原体等,对养殖效率造成极大影响。根据博亚和讯反馈,当前出现问题的换羽鸡主要是2017年四季度祖代鸡场供应的父母代鸡,这部分父母代产能占比约15%;且随着时间发展,换羽鸡占比后续会继续提升,换羽鸡带来的影响也将持续。

目前,发病父母代场主要在东北地区,且主要集中在几个祖代鸡场供应的父母代鸡苗,而山东地区也存在购买这类父母代鸡苗的情况,未来其他地区的发病有可能会陆续显现。根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加5-7%,肉鸡死淘率提升3-5%;根据卓创资讯反馈情况,换羽鸡产蛋率下降明显;换羽后健康问题带来的产能下降,估计影响为20%-30%。

总之,

换羽造成的生产性能的下降,将进一步限制行业供给的增加。

4.3. 产业景气有望延续至2019年

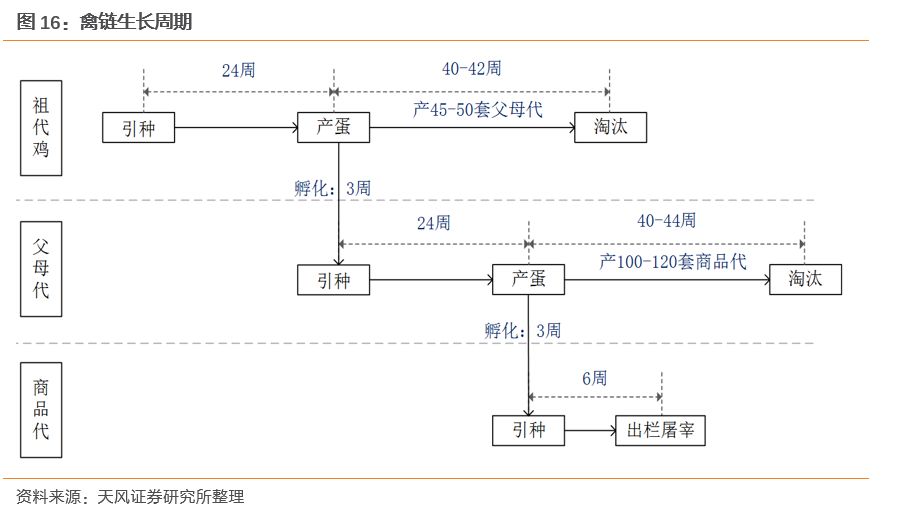

从白羽鸡的生长周期来看,从祖代引种到商品代出栏至少需要15-16个月的时间。因此,

2019年的行业供给很大程度上由2018年的引种及更新规模决定。

如我们前文所述,预计2018年引种规模在60-70万套,仍低于均衡情况下的80万套,处于相对不足状态。这就意味着,

至少到2019年,行业都将维持当前这种平衡略紧的供给状态,产业盈利的相对景气有望延续到2019年。

4.4. 短期价格上涨有动力

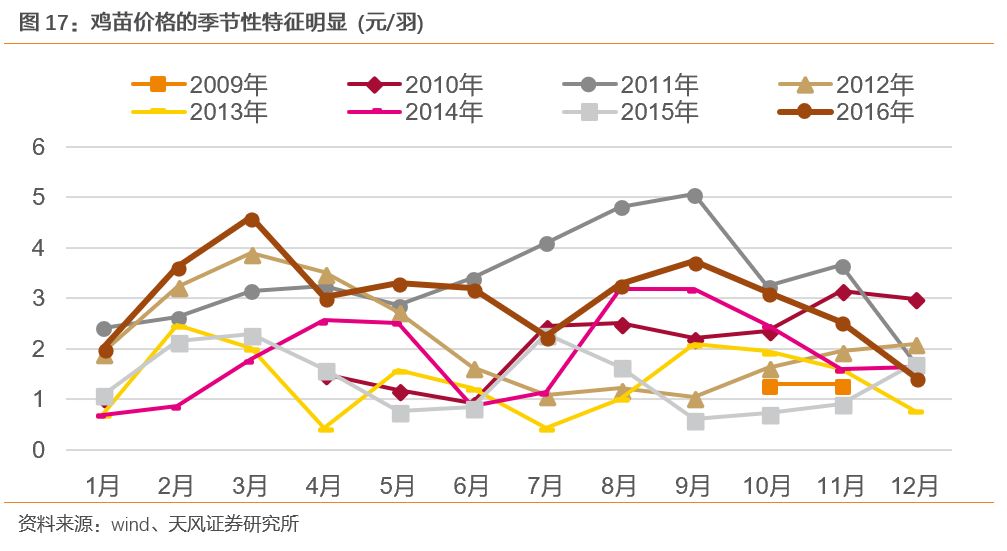

禽类产品价格具有季节性,年内一般有两轮上涨。对于鸡苗而言,一般是1、2月份启动,持续2-3个月左右;6-7月启动,持续2-3个月左右。当前时点,正是鸡苗价格进入季节性上涨的时期。随着鸡苗价格的启动,毛鸡价格也将随之上行。

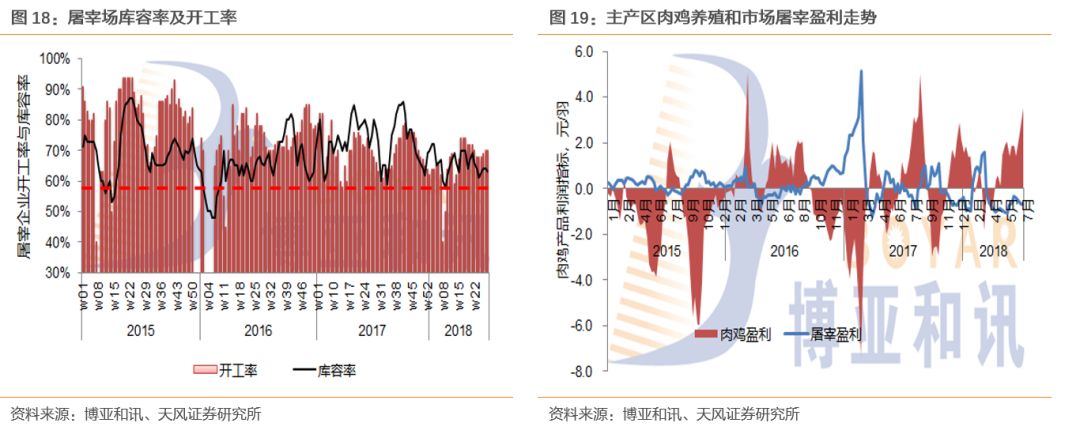

库存方面,博亚和讯数据显示,截止至7月13日,屠宰场库容率仅为64%,开工率稳于70%。这个库存及开工率水平,与2016年同期大体相等,但大幅低于2017年水平。更为重要的是,随着供给不足带来的产业议价能力向上游转移,屠宰厂当前处于亏损水平,即鸡肉价格低于屠宰场的收鸡保本价。目前,屠宰场亏损达0.67元/羽。在这种亏损行情下,屠宰场的开工率开始保持在70%左右,反映出下游渠道商惜售待涨情绪。

总之,由于行业供给的缺口可以通过换羽在进行弥补,但换羽的意愿和能力却又不强,这种矛盾结构的结果很可能是一轮相对温和与长期的上涨,这也给了产业以修养生息的机会,反而是一个更好的盈利格局。