1.1 中美贸易战升级下的农产品价格及农业投资机会

2018年4月4日,美国政府发布了加征关税的商品清单,将对我国输美的1333项500亿美元的商品加征25%的关税。商务部则迅速回击,宣布对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税。

1)农产品价格

:

核心影响将体现在对大豆、玉米价格的冲击上。

A、大豆:

大豆贸易是中美贸易第二大产品。2017年,中国进口大豆9556万吨,其中,从美国进口3285万吨。由于国内大豆自给率低,关税的加征将抬高国内大豆及其产成品(豆粕、豆油)的价格。

B、玉米:

在宣布对进口自美国的大豆加征关税前夜,4月3日,农业农村部与财政部联合宣布,2018年将在辽宁、吉林、黑龙江和内蒙古实施玉米及大豆生产者补贴,大豆补贴标准要高于玉米。随着大豆价格的上涨以及补贴的增加,2018年大豆种植面积很可能挤占玉米种植面积。而农业供给侧改革之下,玉米供求格局已经趋于平衡,大豆对玉米种植面积的挤占,将进一步推高国内玉米价格。

C、养殖:

玉米及豆粕是最主要的饲料原料,其价格的上涨将侵蚀养殖利润,增大养殖企业的经营难度。

2)主题投资机会:

中美贸易战,对于农产品价格是利好,对于股票投资而言,则更多体现在主题投资机会上。

A、大豆:成本上升推升大豆油脂价格,利好中国粮油控股;

B、玉米:

玉米价格的回升,将有助于种子行业尽快走出低谷,利好隆平高科、敦煌种业、登海种业等种子企业。

C、土地:

农产品价格的上涨,利好土地价值的实现,如北大荒、苏垦农发等。

D、白羽鸡养殖:

中美贸易纠纷,意味着祖代引种复关遥遥无期,利好白羽鸡白块,如益生股份、圣农发展、民和股份、仙坛股份等。

1.2. 生猪养殖:猪价进入筑底反弹区间 ,板块边际改善阶段,二季度或藏惊喜

1)18年猪价怎么走?

4月猪价将进入反弹周期,有望至少持续至7-8月份,反弹高度有望达到14元/公斤。当前仅仅只是开始。我们对猪价的判断不是基于历史走势的参考,而是供求格局的分析。在短期,生猪出栏之后才形成供给。用仔猪料销量来模拟仔猪存栏,则仔猪料销量是生猪出栏规模提前6个月的先行指标。而仔猪料销量在2017年9月见顶之后,从10月到18年2月,环比持续下降,这也就意味着2018年4月起生猪供应量进入下降趋势。同期,随着玉米、豆粕等饲料原料价格的上升以及养殖户对猪价预期的下修,生猪出栏体重也在持续下降过程中。这也就意味着,从4月开始,猪肉供应量将持续减少,猪价反弹是大概率事件。

2)二季度生猪养殖有惊喜?

我们此前说过,市场对于猪价的预期处于不断修正变化过程之中,但生猪的供应量实际上在去年就已经定下了大体格局。这也就意味着产业预期差将阶段性涌现。随着3月份猪价的深跌,市场对于猪价的预期已经到达极低位置, 尤其是本周牧原公告的业绩修正预告,同比利润大幅下滑,将使得投资者进一步怀疑此前对产业的判断。但是,

基于我们对猪价的判断,当这轮季报风险消化之后,随着二季度猪价进入反弹区间,板块预期与盈利都将进入边际改善阶段,股价将有望迎来一轮反弹。

二季度养殖板块或藏惊喜。周期下行阶段,重点推荐产业龙头标的

温氏股份(黄羽鸡业绩大幅好转,业绩同比持续增长)、牧原股份(成本低,抗风险能力强)

,其次为黑马

正邦科技、天邦股份

。

2.1 海大集团

上周,我们推出寻找农业核心资产系列的第二篇深度报告:

《海大集团:量利齐生,全面开花,饲料行业龙头稳健成长》

,探寻企业成长基因,发掘成长确定性的根源。重申我们对海大集团的推荐逻辑:

优异的产品力是公司实现持续稳定增长的根源。环保政策有望推动2018年鱼价持续高景气。这将基本定调公司今年的基本业绩增速,坚定推荐。

2.2 大禹节水:乡村振兴第一股!

重申我们观点:在乡村振兴战略下,行业拐点与公司订单业绩拐点共振,公司迎来黄金发展期!(具体逻辑详见深度报告

《大禹节水:国家乡村振兴战略主力公司业绩持续高增长》

),简单来说:

中美贸易战彰显农业生产效率落后,加大基础设施投资势在必行;在乡村振兴战略下,国家将加大农田和农村水利的投资,行业迎来加速成长期;公司作为行业龙头,竞争优势突出,强化与地方水务平台的合作,卡位之势已成,订单和业绩将迎来高速增长期;

我们预计,预计18年净利润3.04亿(+207%),对应估值不足18倍,具有安全边际!坚定推荐!

2.3. 中牧股份&生物股份:调整即是机会

基本面良好,调整即是布局良机;养殖规模化带来动物疫苗市场化红利爆发,中牧边际改善大、生物强者恒强。

1)中牧股份:

主业边际改善大,唯一央企背景动保企业国改后助力国际化跨越发展。预计18年疫苗主业利润3.5亿(+40%),剔除持有金达威股权对应的25亿市值,疫苗主业估值仅19倍!

2)生物股份:

养殖规模化推动口蹄疫市场苗渗透率持续提高,助推业绩持续高增长,预计18年净利润11.6亿(+29%),估值仅21倍。

2.4. 大北农:经营效率显著提升!

上周,公司公布2017年年报,报告期内,公司实现销售收入187.41亿元,同比增长11.29%,实现归属母公司净利润12.65亿元,EPS 0.3元,略超市场预期。在此,重点只强调一点,即我们认为,

公司的业绩增长,更多的是来源自于经营效率的提升

,而非市场偏见中的费用控制。表现在,

2017年,公司人均饲料销量从2013年低谷的237.2吨/人提高了530.7吨/人,而平均ROE更是从2015年低谷的9.73%提高到13%!

但是市场并未对此基于足够的重视与定价。目前,我们预计,公司对应2017年业绩不足20倍市盈率,对应18年业绩仅15倍市盈率!具有安全边际,坚定推荐!

——推荐逻辑——

海外并购窗口期,跨越式发展可期!由于2012年以来国际大宗农产品价格的持续低迷,全球种业进入第三轮并购高峰期。从2015年以来,陶氏与杜邦合并、拜耳收购孟山都、中国化工收购先正达,巨头间整合不断。巨无霸之间的整合,将不可避免出于通过反垄断审查考虑而剥离资产。目前国内种业只有隆平高科一家做好了迎接这一战略机遇期的准备!抓住这一战略机遇期,三五年后的隆平必将不是现在的隆平。这也是市场对种业白马最大的预期差所在。

新一轮内生增长启动期,相对低基数,高增长。公司已经初步建立了现代种业育种体系,长期的研发投入与积累让公司抓住了水稻第四代品种换代的产业机遇。公司隆两优、晶两优系列品种销售情况良好,预计15/16-17/18销售季,隆、晶两优系列产品销量将达700万、1600万、2600万公斤,成为公司内生增长的主动力!

对标医药,估值并不高。种业研发周期长、投入大,爆款存在高增长可能性。这种高壁垒高增长的行业特性是高估值的根源,也与医药行业极为类似。而当前医药龙头估值已达50倍以上,种业龙头不到30倍的估值并不高。而且当前估值从历史区间、中外对比来看,也在中枢以下。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

生物股份(600201.SH)

——推荐逻辑——

预计公司全年口蹄疫市场苗收入增速30%。养殖行业规模化进程加速背景下,我们测算3000头母猪及以上存栏量三年复合增速40%左右;公司大客户占比80%左右并不断向中小养殖企业渗透,同时公司净利润率和市场占有率保持高位,进而强化了公司综合竞争力和行业寡头竞争格局!非口蹄疫产品收入已成为业绩新增长点。公司猪圆环疫苗市场反馈很好,未来3-5年公司在圆环苗市场空间5-10亿元。

新品储备,猪口蹄疫OA二价市场苗有望18年初上市。预计17年年底至18年初,中农威特与公司申报的猪用口蹄疫OA二价苗将会先后拿到生产批文,未来三年内竞争格局趋于双寡头市场。公司与益康在产品、技术、渠道上有望协同共振。公司同时拥有口蹄疫和禽流感生产文号。预计公司有动力将口蹄疫生产技术和渠道与益康进行深度融合。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

【生物股份-关于第一大股东解除质押式回购交易的公告】

4月4日公司发布公告称,公司第一大股东生物控股用于办理质押式回购交易的666万股(占公司总股本0.74%)已于2018年4月3日解除质押。截至2018年4月4日,生物控股直接持有公司9408万股,占公司总股本10.46%,累计质押6420万股,占持股68.24%,占公司总股本7.14%。

牧原股份(002714.SZ)

——推荐逻辑——

养殖规模快速增长,龙头快速壮大。上市以来,公司多方募集资金,大幅扩建自身产能,目前,公司已经在十余省区成立子公司建设养殖产能,为公司后续存栏的快速增长奠定基础。截至2017年9月30日,公司生产性生物资产12.55亿元,预计约有50多万头种猪。以此为基础,我们预计,2017-2018年,公司生猪出栏规模700万、1200万头。

优秀的养殖成本控制能力,养殖成本全市场最低。公司养殖全成本约11.3-11.4元/公斤。多次增持股票,彰显发展信心。目前,公司已经实行两次定增融资及三期员工持股计划。前两期以非公开发行方式认购公司16.8亿元股份,同时控股股东也两次总共出资23.2亿元认购公司股份。截止2017年9月底,公司第三期员工持股计划完成股票购买,规模8亿元。公司大股东及管理层,通过48亿元的持续增持,彰显其对公司发展的强烈信心。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

【牧原股份-关于股东股权质押解除的公告】

4月2日公司发布公告称,近日公司股东牧原集团解除质押7311万股,占其所持股份29.63%。截止本公告日,牧原集团持有公司股份2.46亿股,占公司总股本的21.27%;累计质押其持有的公司股份8860万股,占公司总股本的7.65%。

温氏股份(300498.SZ)

——推荐逻辑——

“公司+农户”模式,实现轻资产扩张。公司是国内最大的养殖集团。在长期实践中摸索出来的以“公司+农户”为核心的温氏模式,是推动公司在重资产行业实现轻资产快速成长的主要原因。新一轮内生增长启动期,相对低基数,高增长。

生猪养殖规模进入新一轮扩张期。生猪养殖是公司收入及利润主要来源。从2016年起,公司加快了产能建设步伐,预计从2017年四季度起,公司生猪出栏进入新一轮扩张期。预计2017-2019年,公司生猪出栏规模分别为1913万头、2363万头、2813万头,年增长200万、450万、450万头。受环保政策收紧以及养殖规模化快速发展,能繁母猪补栏进程缓慢,这意味着公司盈利将在产能扩张下有望实现增长。

黄羽鸡业务触底回升,行业重回高景气期。公司是国内最大的黄羽鸡养殖企业,占到全国约20%的市场份额。随着禽流感影响的消除以及行业大规模去产能,黄羽鸡价格快速回升,进入景气高峰,带动盈利大幅好转。预计黄羽鸡养殖已经回归产业正常周期,预计公司黄羽鸡业务将实现持续盈利。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

大北农(002385.SZ)

——推荐逻辑——

聚焦高端料,迎来增长新阶段。公司制定了未来3年内将高端料的市占率从8%提高到20%的发展目标。为此,公司一方面积极激发员工积极性。将考核指标明确为业绩考核,调整骨干队伍,实现大幅年轻化,并与各片区负责人签订业绩承诺协议,多重并举,激发团队活力。另一方面,公司调整销售队伍,落地猪场驻场服务。通过对老员工的分流以及对年轻员工进行普遍技术培训,实现公司销售队伍结构优化,具备将猪场服务落地的技术服务能力及执行力。经过两年的努力,公司目前转型初见成效。销售模式已从原来的经销为主变成以直销为主,对猪场的直销比例已经达到60%。随着销售人员结构的优化,公司的三项费用率也有明显的下降,进一步提高公司的盈利能力。

利益绑定,高管增持,股权激励,保障业绩增长。公司正推出的股权激励方案拟向1586名核心人员授予限制性股票1.51亿股,授予价格为3.76元/股。与股权激励向对应的,2017年5月12日,公司高管及大股东公告承诺在6个月内增持不低于2000万股。目前,高管已出资7698万元,增持公司股票1283万股,持股均价6元/股。彰显对公司的发展信心。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

海大集团(002311.SZ)

——推荐逻辑——

专注产品力提升,竞争优势明显。公司通过动物营养和原料利用的研发能力、饲料产品的配方技术能力、原材料价值采购能力、高效的内部运营能力等各项专业化能力,打造出来的卓越产品力,是公司的核心竞争力,是推动公司能够持续稳健增长的主动力。远高于同业的ROE水平,是公司竞争力的最好证明。

员工持股计划及股权激励方案,激发管理活力,稳定增长预期。公司推进股权激励计划,向1,373名激励对象首次授予限制性股票4,028.32万股,首次授予日为2017年3月13日,授予价格为7.48元/股。持股计划将核心团队员工的利益与公司未来的增速挂钩,激励完善将推动公司加速发展。

(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

正邦科技(002157.SZ)

——推荐逻辑——

生猪出栏加速增长。截止2017年三季报,公司在建工程达到27亿元,较半年报继续增加9.6亿。生产性生物资产达到10.38亿元,较半年报继续增加2.29亿元。我们预计,公司当前的生产性生物资产对应约35万头种猪产能,足够支撑公司2018年至少600万头生猪出栏。预计2017-2018年,公司生猪出栏规模分别为330万头、600万头。

成本将持续降低。随着养殖模式调整和外购仔猪等负面影响消除,预计18年公司自繁自养成本将降至12.2-12.4元/公斤,盈利能力大大提升!

严重低估,具有安全边际!我们预计,2017年全年公司饲料农药等业务预计贡献净利润2.5亿,给予50亿市值,则当前养殖业务估值仅96亿元,即18年600万头生猪出栏对应的头均市值仅1600元,而产业重置成本就达1000-1300元/头,公司股价已反应市场悲观预期,向下空间有限。预计公司完整产业周期下的头均盈利在200-250元/头,对应合理头均市值在2800-3500元。诚然,公司成本控制力与温氏、牧原有差异,但这种成本差异反映到估值上,应该是3000元/头与5000元/头的差距,而不当前的1600元/头与5000元/头的差距。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

中牧股份(600195.SH)

——推荐逻辑——

2017年上半年技改完成,口蹄疫产品升级,销量高增长!在养殖规模化程度提高拉动市场苗渗透率提升和疫苗优质优价趋势下市场苗逐步替代政采苗的背景下,在新任董事长的带领下,公司产品和渠道都实现了双突破,继续坚定推荐。预计,口蹄疫市场苗行业未来2-3年市场空间翻倍(从17亿到40亿),2017年公司口蹄疫市场苗收入增速有望达100%(2亿元收入)。

公司最艰难时间已过,现正是布局最佳时点!猪瘟、蓝耳受招采退出影响较大,行业同比收入下滑70-80%,但公司受影响情况好于行业,预计17年两者收入5000万;猪瘟-蓝耳二联苗仍在推广中;其他品种有望成为公司新业绩增长点。此外生物制品、化药和饲料板块收入增速预计达20%、30%和25%。

国企改革,激发管理层动力,提升管理效率。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

普莱柯(603566.SH)

——推荐逻辑——

技术创新引领市场,储备大品种进入密集上市期。公司圆环基因工程亚单位疫苗已经开始做前期宣传准备,预计2017年10月底前后有望拿到生产批文并在2017年11月上市销售,2017年实现收入1000-2000万。18年公司利润增长点有望在基因工程伪狂犬疫苗、猪圆环-支原体二联灭活疫苗、猪圆环-副猪二联灭活疫苗、口蹄疫重组基因工程亚单位疫苗上市销售,以及圆环基因工程苗的放量。我们预计(1)18年伪狂犬基因工程苗实现销售收入1-1.5亿元;(2)圆环基因工程亚单位疫苗实现销售收入1.5-2亿元;(3)圆环-支原体二联苗和圆环-副猪二联苗预计18-19年先后上市,预计当年可实现收入5000万元,19年放量。公司未来产品梯队丰富,伪狂犬疫苗值得期待。

打造动物健康管理及畜产品安全生产生态圈,布局动保行业新蓝海!与达安基因等联合发起设立北京中科基因技术有限公司,布局独立诊断实验室,业务涵盖教育、研发、产品、服务,未来三年拟在全国建立100家省级检测中心、2000家实验室联盟、3000家兽医服务工作站。我们认为,目前动保检测行业在我国市场空间至少30亿,同时优质成熟标的稀缺,好看公司未来在疫苗检测领域的发展。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

苏垦农发(601952.SH)

——推荐逻辑——

土地改革深化,粮食产业化加速推进是必然的大趋势!18年,土地确权、农村土地的三项改革试点和土地法修正完成,土改加速,并推动粮食产业化经营加速是必然趋势。公司作为粮食产业化的龙头,有望迎来良好的发展机遇!

土地经营规模扩张、经营效率提升和农服扩张推动业绩持续增长!公司业绩增主要来自于三个方面:1)土地流转带动土地经营规模扩张。公司目前已经流转的土地面积近22万亩,公司未来通过流转获得的耕地面积将持续增长,为公司业绩增长奠定基础!2)单亩经营利润的提升:公司通过减员降本,提升集体种植比例来提高单亩利润,我们测算,公司当前120万亩地的理论毛利润空间为6.96亿元,而16年,公司种植业务实际贡献的毛利润4.72亿元,利润释放空间大!3)公司17年开始加快推进农业服务业务,有望打造新的业绩增长点。(根据《2018年年度策略报告:通胀风起,拥抱白马,挖掘二线蓝筹!》)

——本周最新公告——

无

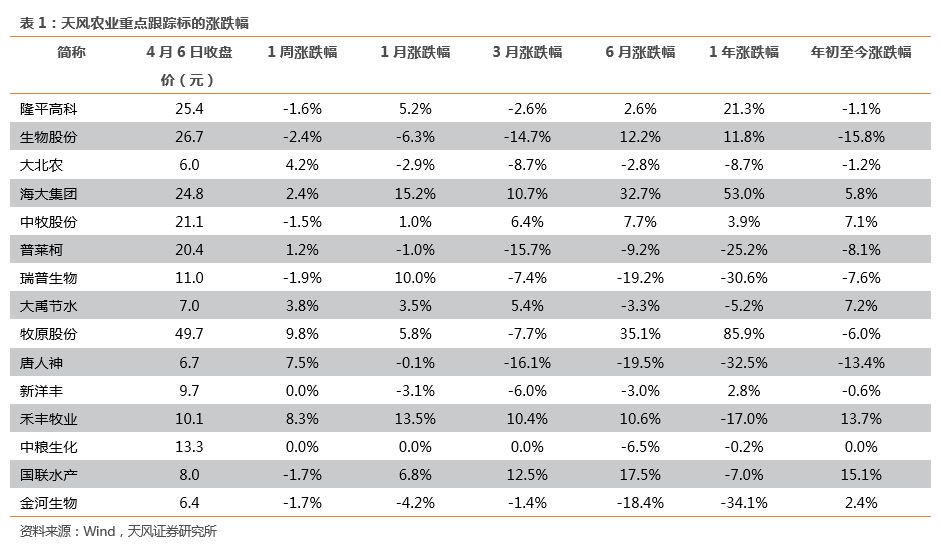

本周团队重点跟踪标的表现:隆平高科(-1.6%)、生物股份(-2.4%)、大北农(+4.2%)、海大集团(+2.4%)、中牧股份(-1.5%)、普莱柯(1.2%)、瑞普生物(-1.9%)、大禹节水(+3.8%)、牧原股份(+9.8%)、唐人神(+7.5%)、新洋丰(+0.0%)、禾丰牧业(+8.3%)、中粮生化(停牌)、国联水产(-1.7%)、金河生物(-1.7%)。