作者:李奇霖/梁路平(ID:macro_liqilin)

报告摘要:

● 美日去杠杆历史经验

2004-2008年,美国企业经历了较长时期的加杠杆过程,但杠杆资金大部分流向了房地产与金融市场。2008年金融危机爆发后,企业高杠杆率成为一大隐患,美国采取了量化宽松、债务减记、降低利率等多项措施来降低杠杆率,并在短期内取得了较好的效果。

日本则采取了较为被动的方式来去企业杠杆。90年代日本房地产市场泡沫破裂,房价雪崩后,银行为保证资本充足率为企业兜底造成一大波僵尸企业出现,并在1994-1998年间出现银行倒闭事件,企业才开始被动去杠杆,但僵尸企业的存在使日本失去了二十年的发展时间。

在两国去杠杆过程中,债券市场均经历长期的牛市,短端利率在极度宽松的货币政策下降至接近零的水平,但长端利率由于基本面的不同呈现不同的走势,造成日美两国期限利差走势的不同:美国基本面转好,利差走阔;日本基本面低迷,利差收窄。

●中国式的去杠杆之路

从日美经验与当前中国国内的现实情况来看,中国需要把握主动权,积极主动去杠杆。从理论上讲,去杠杆有依托财政增收、降低支出、做大权益、兼并重组与破产五种方式,这与国务院所发《意见》相一致。但从实际情况与中央政策来看,中国当前需要稳定的经济增速来应对经济转轨,在其他方式操作空间不大的情况下,债转股将是推动我国企业去杠杆的方法之一。

●企业去杠杆对债市的影响

首先,企业去杠杆将有效降低企业融资需求,在供给侧利好债市;其次,在降杠杆过程中,企业信贷降低,银行资金配置压力极大,在需求侧利好债市;再次企业降杠杆将增强部分高债务企业的偿债能力,有效降低信用风险;最后从日美经验看,去杠杆过程必然伴随着低利率,债牛仍将持续。考虑到央行大规模宽松概率较小且经济下滑压力仍然较大,期限利差大概率会与日本相似持续收窄。

风险提示:

经济基本面风险,政策风险

正文:

日前,国务院印发《关于积极稳妥降低企业杠杆率的意见》,明确了企业降杠杆的总体思路,提出用市场化降低企业杠杆率的七种途径,对供给侧改革进行进一步深化。那么,此举对于未来债券市场的走势是否有影响,影响有多大,又是如何影响的呢?我们将以美国和日本历史上的降杠杆经历为参照,对我国本轮企业降杠杆进行分析。

一、美日去杠杆历史经验

(一)美国主动降杠杆,效果较好

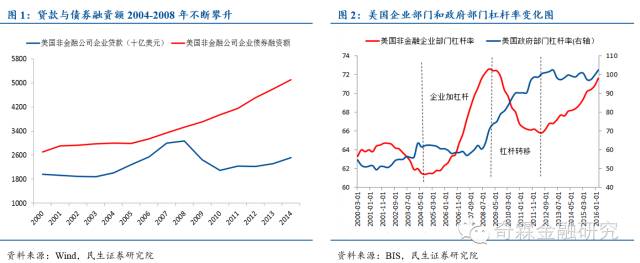

伴随着美国经济的繁荣,2004-2008年美国非金融企业经历了一个较长时期的加杠杆过程。一方面多年的债券牛市大幅降低了企业发债的成本,给企业创造了良好的直接融资环境,一个直观的数据是2004-2008年间美国非金融企业的债券融资额增长了近7000多亿美元,年均增速达到11.79%,而这一数据在2000-2003年均增速为0.6%;另一方面银行贷款利率虽在同期处于上行周期,但较高的投资回报率仍促使企业源源不断的从银行贷款。两者的快速增加推高了非金融企业的杠杆率,截止2008年底,美国非金融企业的杠杆水平已经达到72.6%,创新世纪以来的新高。

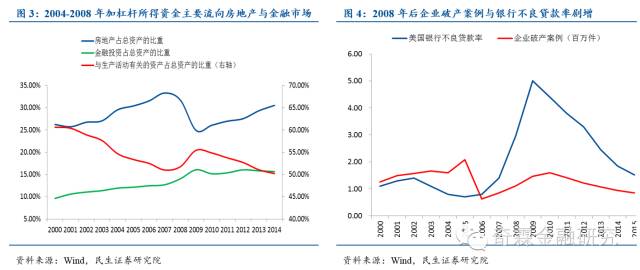

从资产端看,2004-2008年,企业房地产资产与金融投资额(债券+股票+基金)占总资产的比例一直在上升,但与生产有关的资产(存货+设备+应收款+知识产权)的比例却在不断下行,表明这期间美国企业杠杆资金并没有流向生产领域,而是流向了当时较热的房地产市场与金融市场。但2008年金融危机爆发,美国房地产市场崩盘,企业投资的房地产价值大幅下跌,股市大跳水,企业的资产规模大幅缩水,破产倒闭企业数量剧增,银行的不良资产大幅增加,美国金融系统与实体经济迅速崩溃。

为降低高杠杆率,美国主动采取了多种方式降低企业的杠杆水平,具体可归纳为以下三点:

(1)量化宽松(QE)。危机后美联储推出的QE1、QE2推动债股双双走牛,提高了美国企业持有金融资产的价值,由此带来的财富效应也利于企业增收,同时极为宽松的货币政策刺激了通胀,降低了债务的实际水平。

(2)债务减记。危机爆发后,美国让资不抵债的企业直接破产,给银行等金融机构带来大量的不良资产,限制了金融部门给企业的贷款(图1),间接降低了企业的杠杆率。

(3)降低利率。在低利率环境下,企业发债成本与贷款利率降低,削减了企业的财务成本,利于控制企业的债务增量。

同时,为应对降杠杆过程中的经济下滑压力,美国又采取政府加杠杆,扩大财政赤字的方式来稳定经济,使美国在2009-2012年间发生了杠杆转移(图2)。截至2012年二季度,美国企业部门的杠杆率降为65.8,与2008年底相比,降低了近7个百分点,美国在短时间内(2009-2012)迅速完成了企业去杠杆的过程;但美国政府的杠杆率水平却迅速增加到100,比2008年底增加了30%。

随着美国经济的逐渐恢复,投资回报率逐渐提高,企业加杠杆动力回升,加上金融系统银行贷款意愿增强与同期QE政策大幅拉低了直接融资成本,美国企业部门又开始了新一轮的企业加杠杆过程。

(二)日本被动降杠杆,难言成功

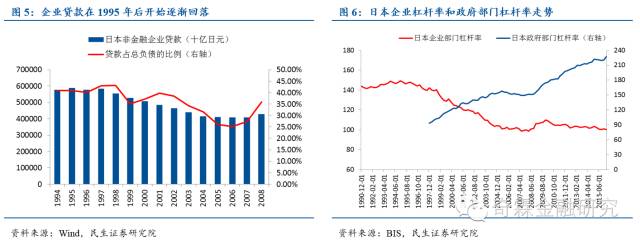

与美国相比,日本去杠杆之路显得被动而又漫长(1990-至今)。在90年代初房地产泡沫破裂,房价雪崩之后,大量企业资不抵债,难以偿还银行贷款。但政府当时对银行和企业的改革与重组动作迟缓,也并未对银行进行大规模的资本补充,反而是严格按照巴塞尔协议进行监管。在重压之下,银行不得不对已经濒临破产的企业贷款进行展期(一旦贷款划为坏账,会给资本充足率带来较大压力)。大量的“僵尸”企业出现,企业杠杆率居高不下(图6)。

随着时间的推移,企业经营仍未出现实质性好转,不良债权不断累积,银行最终难以控制,在1994年开始出现倒闭事件。1994-1998年间,东京协和信用社、宇宙信用社和日本长期信用银行等商业银行先后倒闭,企业难以从银行继续获得贷款,纷纷忙于偿债,贷款额迅速下降,企业杠杆率也应声下落。

随着企业杠杆率的下滑,日本经济增速快速下降并长期处于停滞阶段,通胀水平也一直在零上下徘徊。为刺激经济抬升通胀,日本大幅降低利率水平,并不断扩大财政扩张力度,通过减少税收、增加政府支出和转移支付等手段来刺激消费和投资,政府部门的杠杆率从1997年的93.3大幅增长至15年的220.6%。

总体来看,日本企业的去杠杆过程难言成功。整个过程都处于被动当中,留下的僵尸企业拖累了20多年的经济发展;在降杠杆后,日本企业的杠杆水平并没有降至较低的水平,仍然维持在100%的高位,但政府债务水平却大幅增长,经济总体杠杆率不降反升。

(三)日美两国降杠杆过程中的债券市场走势

从债券市场走势来看,由于两国在降杠杆过程中均保持了低利率环境,债券市场都在持续走牛,但两国的期限利差却由于去杠杆过程的不同而出现了不同的走势。

在降杠杆过程中,美国的期限利差与长端利率走势几乎一致,基本维持在高位,且与经济基本面的走势相似,说明期限利差的走势主要受到经济基本面的驱动。具体来看,在面对高杠杆问题时,美国主动降杠杆,让企业破产进行债务减记的措施,虽使经济经历了阵痛,但后期恢复较快,经济与通胀在扩张性财政政策与QE政策刺激下快速反弹,阻碍了长端利率的下行,在短端受QE政策影响基本维持在0的水平难有下行空间的情况下,期限利差自然跟随长端利率的变动而变动。

但反观日本,期限利差虽与长端利率走势基本一致,但却一直在不断收窄走平。这种趋势的出现与日本被动的去杠杆过程并不无关系。日本在降杠杆过程中不敢让企业破产违约,造就了一大批效益低下缺乏活力的僵尸企业,挤占大量的金融资源,阻碍经济的发展,与之相随的极为宽松的货币政策与扩张性财政政策并未起到太大效果,经济基本处于通缩与经济停滞的阶段。长端利率受此影响在过去20多年时间内持续下行;但短端利率在90年代中期迅速下沉至接近0的水平后,继续下行空间有限,使期限利差一直处于不断收窄的趋势。

二、中国式的去杠杆之路

从日美两国的去杠杆经验来看,美国主动去杠杆多管齐下取得了较好的效果,而日本则在被动去杠杆过程中失去了经济发展的好机会(“失去的二十年”)。这启示我们必须要掌握主动权,在杠杆水平尚可控制范围时开始去杠杆。从实际情况来看,目前我国企业部门的杠杆率高达170%,甚至高于日本90年代前的杠杆率水平,主动去杠杆的压力较大。

从理论上讲,要降低企业杠杆水平,要么是减少债务水平;要么是增加企业权益。结合我国的具体国情,并借鉴美国经验,中国的去杠杆方式应该多管齐下,从多方面同时入手:

(1)依托财政增加企业收入。例如当前较热的PPP项目,吸引社会资本参与到基建投资中,给予参与其中的企业以补贴,一方面直接增加了企业的收入,另一方面也使参与其中的企业投资回报有所保证,利于企业提高盈利水平。

(2)降低企业支出。一方面企业自身要加强成本管理,尽可能的削减不必要的支出;另一方面,政府需要进一步地减税或给予税收优惠,减少企业税收负担,同时继续维持低利率的环境,降低企业的财务成本。

(3)做大权益。一是要发展多层次的资本市场,降低企业在权益市场融资的难度;二是可以开展债转股,将银行债权转化为权益性资产,降低企业债务负担。“减债增股”,这是短时间内降低企业杠杆水平最为直接有效的方法,也是此次降杠杆的重点。

(4)兼并重组。利用并购基金所具有的杠杆收购优势,对竞争力较低效益较差的企业进行兼并重组,引入外来资本提高企业的偿债能力。

(5)破产。对于缺乏竞争力的僵尸企业实施破产清算,直接进行债务减记,让其自由退出市场。

本次《意见》中国务院提出了7条企业降杠杆的措施,主要的内容大致与我们上述所说的五条途径相同。按照文末附的《关于市场化银行债权转股权的指导意见》,按照市场化方式有序展开债转股将是此次降杠杆的方式之一。

首先,在大的经济下行周期中,企业开源节流的作用有限。当前实体经济投资回报率较低,企业参与度较低,依托财政基建项目所能覆盖的范围有限;且在当前利率水平已经处于低位,企业融资利率的进一步降低受到多方面因素的掣肘。

其次,日本美国在降杠杆过程中均出现了不同程度的经济下滑,在我国经济转轨时期,稳增长至关重要,必须要严防企业降杠杆过程中可能出现的经济硬着陆风险。考虑到我国企业的债务主要来源于银行,利用银行将债权转为股权一方面将大幅降低企业债务,降低去杠杆过程带来的经济下行风险;另一方面银行的介入将优化企业的治理机构与约束机制,提升企业的发展能力,利于企业的长期发展。

关于债转股的标的企业,并不是没有选择性的全盘接收,而是吸取日本降杠杆的经验,将标的锁定在高杠杆、发展前景好的企业,减少对僵尸企业、逃债企业、债务复杂企业的支持,让其破产自由退出市场。

三、企业去杠杆对债市的影响

中长期看,此次企业降杠杆对于债券市场是一大利好。从供给侧来讲,企业去杠杆压力下,企业的融资需求将大幅降低,债市供给压力减小;从需求侧来讲,企业融资需求的降低将使银行资金在信贷资产上的配置比重进一步缩减,在对非标和权益类资产监管趋严的情况下,大量资金将进入债券市场追求高收益资产,高收益信用债和长端利率债的配置需求加大,信用利差和期限利差有望进一步收窄;从信用风险角度讲,以债转股形式进行企业去杠杆使一些债务水平较高的企业免于破产,有利于降低信用风险。

从日美两国的经验横向比较,我们也能得出相似的结论。在企业降杠杆期间,国内仍将保持低利率环境以降低企业成本,债券市场将继续走牛,但在央行未来大规模宽松因面临资产泡沫和汇率贬值的内忧外患而难以实现、经济下滑压力仍较大的情况下,期限利差将与日本相似进一步收窄。

今天我在分答回答的精彩提问是:“吴老师,您说未来几年金价走高是基于人民币兑美元汇率大幅降低的预期。但是现在美国经济在复苏,会不会使国际金价大幅降低呢?”点击文末的原文链接,几乎免费收听我的语音回答。