事项

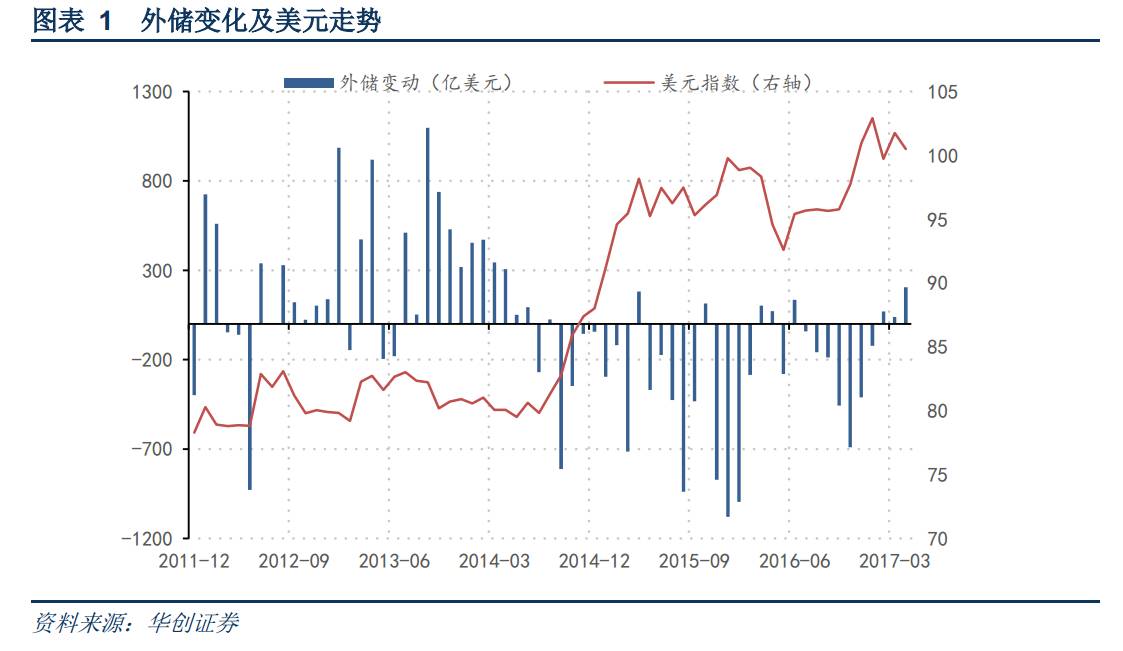

5月7日外管局数据显示,中国4月外汇储备30295亿美元,前值30091亿美元。以SDR计,4月外储22100亿SDR,前值22177亿SDR。

主要观点

外汇供求维持平稳,边际小幅改善。

4月外储3.02万亿美元,环比上行204亿美元,自16年4月以来首次连续三个月回升。4月美元指数震荡下行,当月累计下跌1.50%,汇率因素对外储的正向贡献约为135亿美元;另外,英国、美国、日本10年期国债收益率震荡小幅下行,资产价格对外储有正向贡献。估值效应仍然是4月外储持续回升的主因,剔除估值效应后,4月外储增加69亿美元,考虑到还有资产价格上升的影响,外汇供求边际小幅改善。

强管制下,资本外流持续收窄。

企业偿还外债的刚性资本外流已告一段落,境内主体增持境外资产成为资本外流的主要通道,外管局从ODI、跨境人民币流动和存放境外外汇等多个渠道强化外汇管理,以ODI为例,1季度累计规模同比下滑49%。在人民币国际化和境内主体增持境外资产等确定性的趋势影响下,当前资本管制的力度是否会维持值得密切观察,4月20日,媒体报道称“银行可以自由处理对外人民币支付,以及企业和个人客户的汇款要求”,如果资本管制松动,资本外流将有所扩大。

展望后市,外储预计将重回中期下行趋势。

如前所述,资本管制的持续收紧,是资本外流大幅收窄的主要原因,“打开的窗户不会再关上”也意味着,当前的强资本管制可能会松动,从而给外储造成压力。另外,从中、美央行资产负债表互动的角度来看,联储3轮QE扩表期间对应中国央行外占的同步提升,随着加息的再次临近和缩表预期升温,外储预计也将趋于回落。