银行人,曾有一段辉煌的历史。

在银行业发展的黄金时代,他们曾一直被誉为社会白领阶层的典型代表、手捧金饭碗的人。

而如今,国内银行业在经济增速放缓、金融脱媒加速、监管政策趋严、互联网金融挑战等多重因素影响下,已经进入深度调整期,规模、盈利增速逐步趋缓。

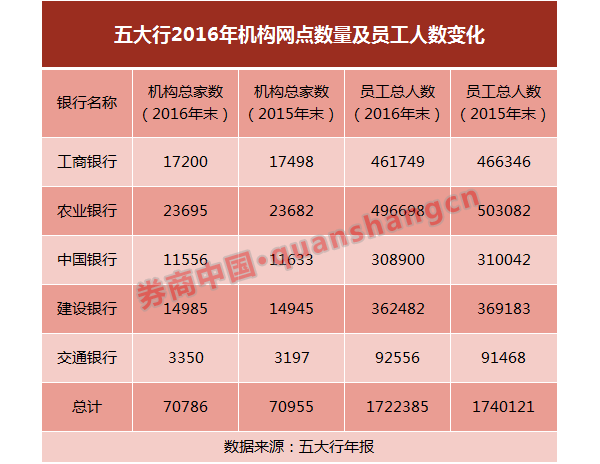

事实上,在今年4月份上市银行2016年年报陆续公布时,关注银行业的人就已经发现——五大行员工总数在下降,网点数量也在减少。这个自五大行股改后从未发生的现象,引发市场广泛关注。

要知道,数以万计的物理网点,可以说是五大行的绝对竞争优势,给银行负债端带来源源不断的低成本资金。

但在互联网金融尤其是移动支付的冲击下,这些落地基层的物理网点反而成为“包袱”。在银行息差缩窄、利润增长明显放缓的背景下,对物理网点进行结构性调整成为银行提质增效的必然选择。

数据显示,截至2016年末,工行共有13098个基层营业部,较年初减少322个;中行内地商业银行机构总数(含总行、一级二级分行及基层分支机构)10651家,较年初减少36家;

建行虽然支行数量增加507个至12761个,但支行以下网点减少470个至1819个;交行去年也整合低产网点41家。

视线回到2017年,年初以来,银监会共批复同意五大行合计70家支行终止营业,其中工行、交行、建行分别为36家、15家和12家。其余8家A股上市的股份行也有29家支行终止营业,其中平安、浦发、中信涉及支行数量都在8-9家。

银监部门也在批复终止营业的函件中屡次提醒,要银行做好业务清理移交、人员安置及善后工作,包括对客户的宣传解释及对外公告事项,防止引发案件风险及客户投诉、上访。

为啥物理网点数量在减少?主要原因可以归结为内外部两方面:

外部来看,随着技术创新和客户需求的变化,原来需要到柜面办理的业务,很多都可以通过手机银行这类电子渠道来实现,柜面业务量不可避免的下滑。尤其是移动支付的广泛使用,使得实体银行卡的使用率越来越低。

内部来看,业绩增速放缓也促使更多银行推进集约化经营,对前中后台的业务进行系统整合,提质增效的同时也减少对现有物理网点的依赖,这就包括裁撤低效甚至亏损的网点,也包括对原来“大而全”的网点进行轻型化”“智能化”改造,增加自助终端、ATM的投放。

与五大行不同,全国性股份制银行终止营业的基层网点主要集中在社区支行方面。数据显示,年初至今,银监会共批复同意8家A股上市股份行合计97家社区支行终止营业。

其中,仅民生银行一家就有39家社区支行终止营业,平安、光大、浦发也各有20家、13家和12家。

值得注意的是,社区银行这个概念的国内雏形正是发端于民生银行,该行也是目前国内持牌社区支行数量最多的商业银行。

有业内人士认为,虽然社区支行与普通支行相比,能更好的打通“最后一公里”服务,但是也需要解决好服务谁、怎么服务、成本收入比的问题。

根据银监会年初以来下发金融许可证数量统计,五大行保持稳定的支行扩容数量,均大致在20-30家左右,但区域分布各有不同。

以工行为例,该行36家支行关停的同时,也主要在北上广深以外的省会城市新设21家支行;农行、交行新设支行则集中分布在三四线城市及县域地区。

再看股份行,新设支行更多还是集中在二三线城市,且策略各有不同,其中民生、兴业继续增设不少社区支行,浦发银行年初以来新设支行则以小微专营支行为主。

受移动支付、自助设备、电子银行等渠道的不断发展,银行物理网点的调整继续进行是确定无疑的,但银行“关店潮”真的会出现么?

我们不妨先考虑这样一个问题:目前的银行物理网点,存在价值有哪些?整体来看,有几点内容是目前互联网金融技术不能完全替代的,包括面签的监管合规要求、银行工作人员和客户的交流、银行品牌展示等等。

这种情况下,保留物理网点还是有其必要性的。关键在于,传统千篇一律的 “核算交易型”物理网点已经越来越落伍,银行网点承载的基础金融服务和交易功能也越来越少,未来银行网点的智能化、提升客户体验更为重要。

事实上,中国银行业协会今年3月发布的数据也显示,2016年我国银行业营业网点达22.79万个,比上年增加3800多个。这样来看,网点的结构调整和优化是肯定的,但暂时还看不到大规模裁撤网点,银行也不会把裁撤物理网点作为降成本的主要手段。

当然我们也要看到,随着“柜台银行”向“智能银行”转型,新的问题也就来了:网点的员工怎么办?

从券商中国记者的调查情况来看,原来的柜面和技能人员,转岗为营销人员,加载更多的产品销售、客户服务智能,情况是比较普遍的,这也伴随着整个网点向“营销服务型”网点转型而进行。如果无法跟上这一步伐,银行只能选择裁员。

数据显示,7家A股上市银行去年存在减员现象。结构上看,由于电子渠道替代、劳务派遣转为劳务外包、员工自身考虑等原因,各行流失的员工以专科及以下学历为主,这些员工从事的也主要是柜面、大堂及技能方面工作。

在银行业转型过程中,众多银行员工也逐渐面临“围城效应”进退两难。