正文

香港是全球数一数二的高消费城市,一顿像样的快餐四五十块港元算是很普遍了。对于一个香港家庭来说,开支在过去十年只有多,没有少,退休这个事情,想都不敢轻易想。

立法会秘书处最近的调查显示,一个退休夫妇家庭的每月平均开支为 6600港元至 38300港元不等。即使提取强积金资产及得到家人的财务支持,亦仅可帮补部分生活费。而在过去十年,香港家庭的负债增加了一倍,多达64万港元,橙子君今天就带你算算这笔账。

过去十年,香港家庭的负债增加了一倍 图:网络

香港近年面对经济增长减慢、社会流动放缓、通胀持续及物业价格飙升的问题,不少中低收入家庭财务紧绌,未必能够每月保持盈余。他们或需要动用积蓄、依靠贷款或政府提供的援助,以应付每月的生活开支。

过去十年,香港家庭负债增加了一倍

这些家庭在扣除每月向父母或退休家庭成员提供生活费,以及为修读全日制课程的子女支付额外的教育开支后,他们的每月储蓄可能大幅减少至收支相抵的水平,甚至入不敷支。只有收入较高的家庭,才能够留有盈余。

上班族的收入流动性依然停滞不前 图:AFP

香港大学一项研究显示,

近半数香港的上班族即使在工作10年后,收入流动性依然停滞不前。

而过去5年,香港的整体消费物价合共上升23%,楼价甚至飙升97%。不过,橙子君敢说,过去五年工资能够跟着这样的物价和楼价齐步走的人,应该只是少数。可想而知,香港人其实负担挺重。

(内地同胞,我知道你们也哭,吐槽请留言)。

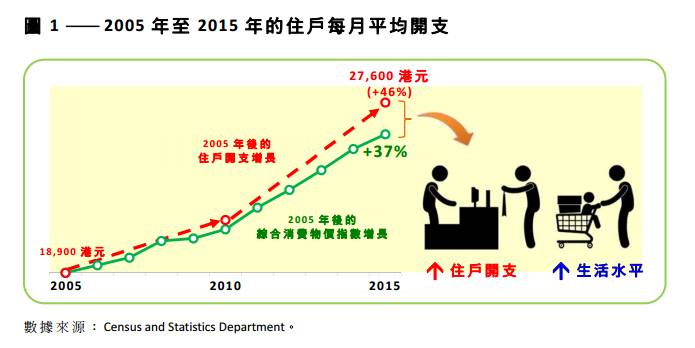

2016 年 4 月,政府统计处公布每5年进行一次的最新一轮住户开支统计调查结果,追踪本港家庭的详细开支模式变化。

调查显示,住户平均开支于过去10年显著累积上升46%,于2015年达至每月27,600港元,较整体消费物价的37%升幅更为迅速。

这固然显示本地家庭的生活水平有实质改善,但同时亦反映家庭开支的担子越来越重。而对于几无盈余的基层家庭而言,累积储蓄是充满挑战。当入不敷支时,这些家庭或会转向政府寻求协助。

在财务紧绌的情况下,更多家庭依靠贷款渡过财政难关。

香港部分居民的生活负担非常之大 图:网络

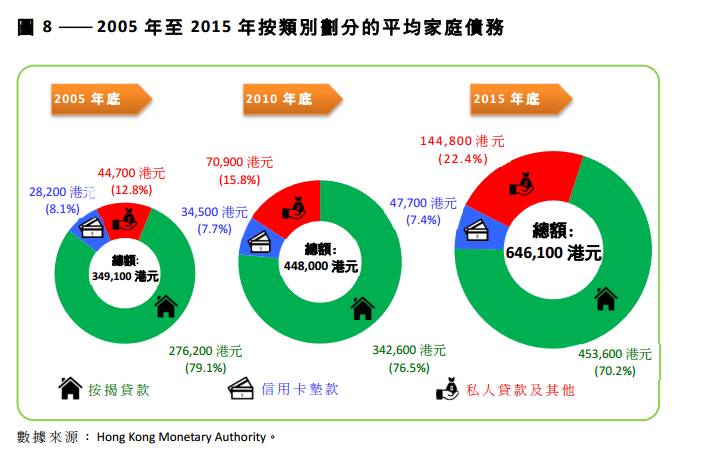

立法会最新的简报调查数据就显示,截至2015年底,平均每个本地家庭的负债额为646,100港元,几乎为2005年的349,100港元相应债务水平的两倍。

而根据香港金融管理局统计数字,住户贷款余额于过去10年累计增长 108%,于 2015 年底高达15,940 亿港元。由于它超逾本地生产总值的同期增幅,家庭债务相对本地生产总值的比率,过去10年间由54%显著上升至67%。

我们不禁要问,这些负债都是负了什么债呢?

橙子君翻了一下这个报告。

住屋是最主要的负债

按商品分析,

住屋

是最主要的住户开支类别,占 2015 年住户每月平均开支的 36%。仔细分析,居于私人房屋的家庭的居所开支所占的比例(40.5%),显著高于公共租住房屋住户的相应开支比例 (12%)。这部份是因为住宅物业市场的楼价及租金,在2005年至2015年期间大幅上升,累积升幅分别为223%及 100%。

食品

是本港住户的第二大消费类别,占 2015 年住户每月平均开支的 27%。此项开支约有三分之二用于 「外出用膳 」,相信与本港工作人口在职场的工时偏长相关。

具体而言,居于公共租住房屋的家庭住户开支中,食品所占比例高达 46%,约为居于私人房屋的家庭的相应比例 (23%)的两倍。这情况显示居于公共 租住房屋的家庭,在居所开支获得补贴下,可于其预算开支中调拨较多资源于食品上。

事实上,香港的家庭通常会努力储蓄,除了应付失业或患病等的不时之需外,也作为长远家庭计划的备用金。

从宏观经济角度而言,家庭储蓄一方面可减少对社会福利开支的倚赖,减轻政府的财政负担,另一方面亦可用作社会投资基金,带动经济增长。

不过,上述负债的增加,也是因为收入跟不上开支。而从报告关于收入的分析中,令人担忧的是,基层家庭的负债恶化,而富裕家庭的负债相对健康。橙子君担忧的是,这其实是导致贫富差距严重的一个重要原因。

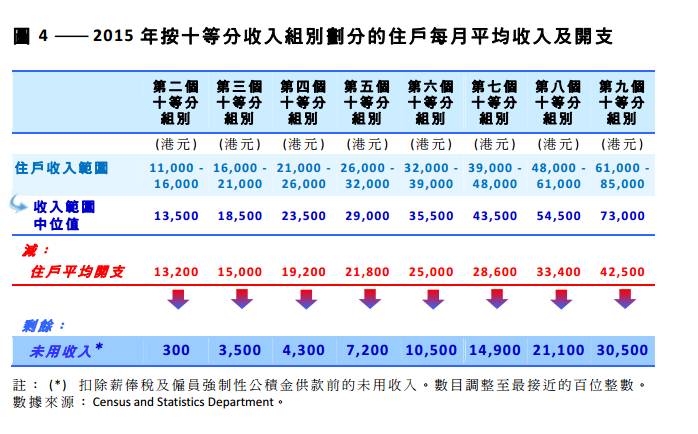

立法会的该项报告显示基层家庭处于负储蓄状态。如上图,收入分布属第二个十等分组别的基层家庭,在 2015 年的每月平均收入为 13,500 港元。

减去每月 5% 的强积金供款11 及 0.1% 的薪俸税款12 后,他们的可动用收入少于住户开支统计调查显示的每月开支13,200 港元。这些基层家庭或需动用积蓄或依靠借贷,以应付400港元(相等于每月收入的 3%)的赤字。

基层家庭处于负储蓄状态

相较之下,相对而言,

富裕家庭拥有较多的储蓄缓冲。

举例而言,如上图,属第九个十等分组别的住户在 2015 年每月平均收入为 73,000 港元,而每月平均开支则为42,500 港元。扣除每月的强积金供款(2.1%)及薪俸税款(7.2%)后,这些家庭在 2015 年平均每月可储蓄 23,700 港元,为此项研究涵盖的所有收入组别中最高者。

精彩文章,暗号在此:

公众号后台(文字內容需输入简体字)

回复

【骚乱】

看《橙图集|香港骚乱逾十小时 警察遭围殴向天鸣枪示警! 》

回复

【穷人】

看《在香港做穷人不如在大陆做穷人》

回复

【年轻】

看《香港年轻一代是井底之蛙?》