编辑/七月

李海蓉 | 中辉期货铁矿石研究员

南京信息工程大学数学硕士,现任中辉期货铁矿石研究员,主要从事铁矿石基本面研究。

❒.

主流矿发货,巴西发运逐步恢复,澳洲相对平稳。国内矿与国外非主流矿山供给,复产积极,稳步

增长

。

❒.

主动限产抑制需求,后期有望迎来转机。

❒.

港口库存小幅积累,钢厂库存区间震荡

。

行情回顾

8月份铁矿石期货主力合约连续下挫,截至8月22日收盘,i2001合约降幅达26%。

现货方面,62%品位的普氏指数从接近120美元/吨的水平降至83美元/吨;

青岛港61.5%品位的PB粉降至700元/吨,降幅达20%。

自7月唐山地区实施环保限产以来,铁矿石的需求受到部分压制。

之后,外矿供应逐步恢复正常,国内钢材库存快速积累,钢矿的需求预期双双转弱,前期强势上涨的铁矿石开始快速下跌。

应对此局面,多家钢厂发布减产计划,钢价止跌反弹,矿价随之止跌进行调整。

期货价格走势如图1所示。

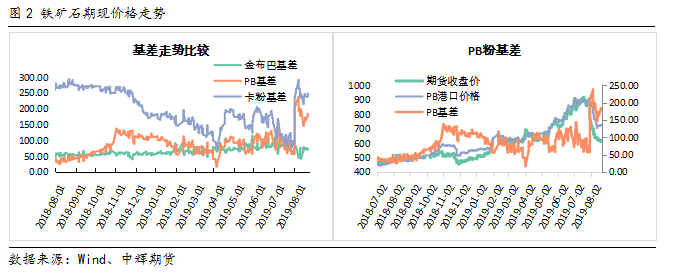

图2为期现价差走势图,目前来看,铁矿石基差迅速冲高后回落,整体还处于相对偏高的水平。

矿石供应端

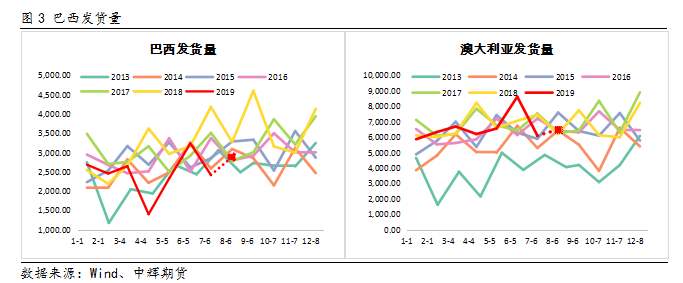

1. 主流矿发货,

巴西发运逐步恢复,澳洲相对平稳

截至8月18日,巴西铁矿石发货量2164.6万吨,周度发货量为历史平均偏高水平,预计8月发货量2885万吨左右,环比增幅19%;

澳大利亚8月预计发货量6485万吨,环比增加6.4%。

从发运数据看,巴西的发货基本恢复正常水平,受矿难影响,发运水平还处于同期相对偏低位。

但随着被关停矿区陆续复产以及北部矿区的扩产达成,下半年淡水河谷的铁矿石供应将逐步恢复正常水平。

澳大利亚方面,6月发货量创下月度新高。

一方面是为弥补受飓风影响的发货量,另一方面部分矿山因财年末增加发运。

此外,2019年的发运水平整体相对平稳,下半年看,发运水平预计仍会稳步运行。

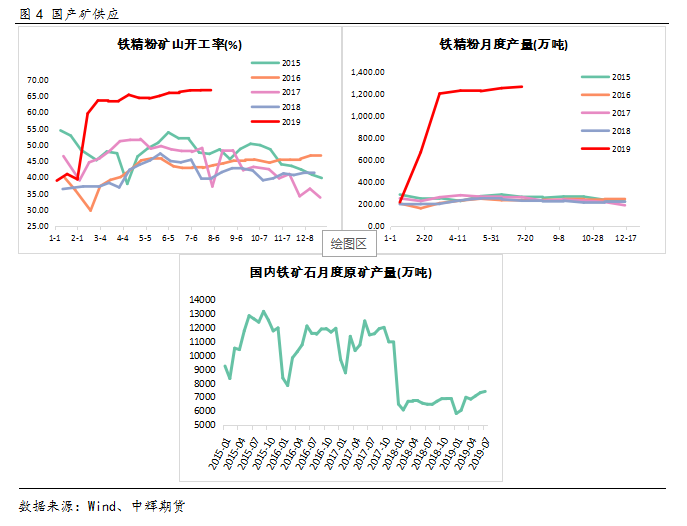

2. 国内矿与国外非主流矿山供给,

复产积极,稳步增长

矿难以来,随着铁矿石价格的上涨,国产矿复产积极,铁精粉的产量与矿山开工率均创下近几年的新高,月度精粉产量同比增量达到1000万吨。

另一方面,国内原矿产量自2018年以来一直处于偏低水平,2019年5月以来原矿产量也出现明显增加。

后期随着国内矿山的复产,铁精粉可以参与期货交割之后,预计国内铁精粉的产量将继续保持稳步增长状态。

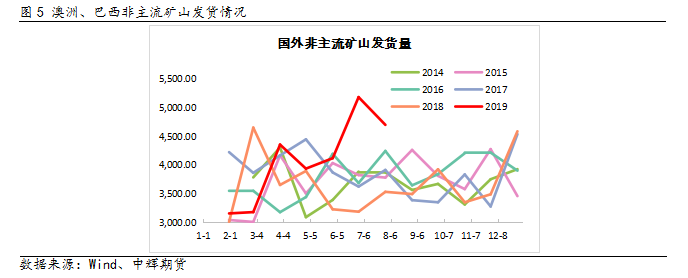

从外矿非主流矿山发货量来看,6月份增加明显,发货量同比增量超过2000万吨,7月份有所回落,同比增量为1166.19万吨。

矿难之后,国外非主流矿增量明显,8月份随着矿价的下跌,非主流矿的增量或将受限。

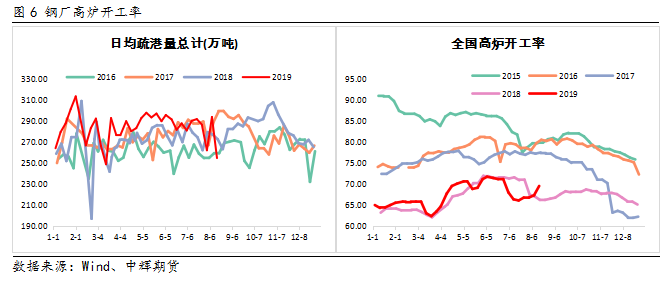

矿石需求端

主动限产抑制需求,后期有望迎来转机

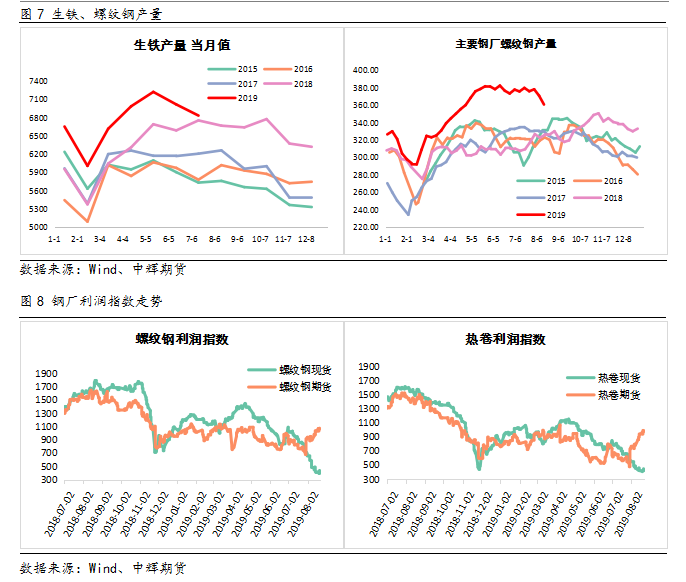

上半年,铁矿石的日均疏港量呈现出同比偏高的水平,7月唐山地区钢铁企业的限产抑制了部分铁矿石的需求,8月份由于钢材库存高企,钢铁企业生产利润的压缩,钢厂进行限产,铁矿石的需求仍然偏弱。

从高炉开工率看,8月高炉开工率相比7月有所回升,整体处于中等偏高的水平。

相应的,生铁、螺纹钢的产量亦有所回落。

进入9月份之后,随着传统钢材需求旺季的到来,叠加大庆之前的环保以及部分项目的赶工,自下而上传导至原料端,铁矿石的需求将受到一定提振。

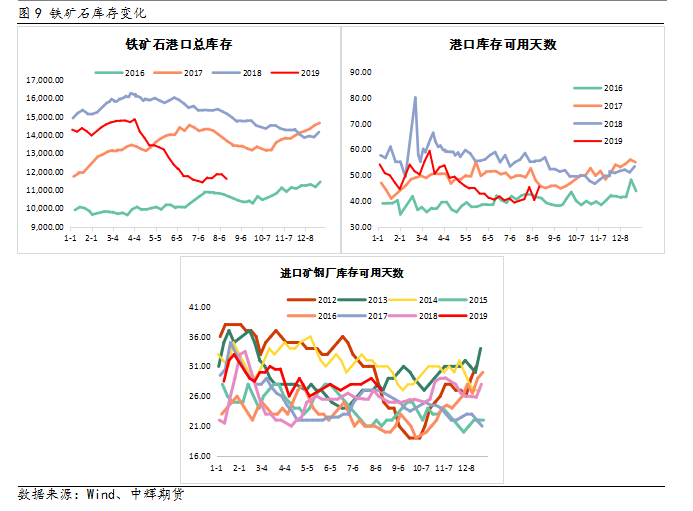

矿石库存

港口库存小幅积累,钢厂库存区间震荡

19年4月以来,港口铁矿石库存迎来快速去化周期,知道7月中旬去库节奏缓和,库存出现小幅积累。

目前来看,港口库存水平还处于相对偏低的状态,后期随着供应增加,将出现累库过程。

钢厂方面,19年进口矿可用天数呈现相对平稳的状态,在平均区间内窄幅运行。

一方面,由于前期铁矿石价格高企,给钢厂采购带来压力;

另一方面,上半年钢厂的生产节奏较快,进口矿的消耗速度相对较快。

后期随着矿石供应的增加,钢厂矿石的库存大概率维持区间平稳运行的状态。

总结与后期市场运行展望

从供需角度出发,主流矿山铁矿石发货逐渐趋于正常,叠加国内外非主流矿山的复产,前期矿难造成的供应缺口得以弥补,且偶有供给增量。

钢厂经历7月环保限产以及主动减产之后,将迎来季节性需求旺季以及大庆前的环保政策,在消耗库存的同时,或面临一定的需求缺口,从而提振铁矿石的需求。

港口库存去化接近尾声,后期或将逐步迎来缓慢的累库过程。

钢厂进口矿可用天数则以区间窄幅调整为主。

梳理基本面信息发现,短期受制于高企的钢材库存及钢厂偏低的利润水平,铁矿石需求遭受压制,叠加良好的供应水平,矿石端供需偏弱,随钢价进行阶段性地调整。

中期在钢材供需面转好的局面下,矿价有望迎来反弹。

长期来看,在供强需弱的预期下,矿价恐有下行压力。

风险点:

钢材需求不及预期

加好友dznc00进兔期妹粉丝群!~