本篇报告总结了公募基金,特别是主动型基金2019Q2军工行业持仓情况。结合行业未来发展趋势,维持对行业“推荐”投资评级,建议重点关注以中国电科和航空工业为主的定位明确的平台,以及业绩改善明确的军工白马。

◽

公募基金军工整体配置比例继续下滑,为自2014Q3以来20个季度的最低位。

2019Q2公募基金重仓股持仓总市值(不含港股)达10438.11亿元,对军工行业重仓股持仓总市值(不含港股)为188.26亿元,持仓比例为1.80%,环比下降0.48个百分点。其中,主动偏股型基金(普通股票型基金、偏股混合型基金和灵活配置基金)对军工行业重仓股持仓市值(不含港股)为71.52亿元,持仓比例为0.98%,环比下降0.29个百分点,该持仓比例为自2013Q4以来近23个季度最低位。

◽

主动型基金重仓航空产业链标的,“抱团”现象仍较为明显。

主动型基金重仓航空产业链标的,“抱团”现象仍较为明显。从主动型基金重仓个股来看,市值前十名占比84%,环比略升,主要仍集中于航空产业链,且覆盖面较全,包含主机-系统级-零部件级标的。从个股情况来看,主动型基金重仓个股市值前三名分别为中航光电、中直股份和中航沈飞。

◽

主动型基金对民参军标的持仓比例环比有所下降。

民参军标的重仓比例自2016Q3达到40.36%的顶峰之后,近年来一直呈现下行趋势,2019Q2重仓市值0.86亿元,占比1.20%,相对2019Q1重仓市值3.71亿元和4.32%的占比均有所下降。

◽

行业Q1基本面改善明显,半年报有望继续确认。

行业19Q1业绩改善明显,虽然目前已经披露H1业绩快报的上市公司数量有限,但在主要的参与航空产业链配套的上市公司中,已经披露业绩快报的上市公司基本均保持良好的增长态势。我们认为,受益于军改影响逐步消除,十三五后两年订单加速释放,我们预计航空产业链的高景气度将继续保持,19Q1的高增长态势有望贯穿全年,并会在半年报期间陆续确认。随着半年报窗口期临近,建议关注前期明显滞涨,但是业绩加速兑现的航空产业链投资机会。

◽

公募基金对军工行业持仓比例、军工行业估值水平等均处于历史低位,结合行业成长叠加改革的逻辑,我们认为,配置军工正当时,看好军工行业下半年投资机会。

整体来看,一方面,行业的基本面持续改善趋势明确;

另一方面,各项改革政策持续推进,如军工资产证券化加速、国有投资、运营试点持续推进,军工行业股权激励和工资总额改革有望加速等,有望为行业带来实质利好。

建议关注:

1、前期明显滞涨,估值合理,同时业绩增长确定性强的军工白马,如:

中航沈飞、中直股份、中航科工、中航机电、航发动力、中航光电(电子&军工联合)等。

2、中国电科和航空工业下属定位明确的平台公司,如:

四创电子、杰赛科技(通信&军工联合)、中航电子、中航机电等

。

风险提示:

国防装备订单交付存在波动、市场大幅调整。

一、2019Q2 公募基金持仓分析:持仓比例继续下滑

分析方法:

公募基金整体持仓数据以当季度全部A股为基础,统计基金对其重仓持有情况;

军工行业持仓情况以当季度国防军工中信指数成份股为基础,统计公募基金对其重仓持有数据。

军工行业持仓比例=当季度基金对国防军工中信指数成份股持仓市值之和/当季度基金持仓总市值

军工行业标准持仓比例=当季度国防军工中信指数全部成份股市值之和/当季度A股总市值

超低配比例=军工行业持仓比例-军工行业标准持仓比例

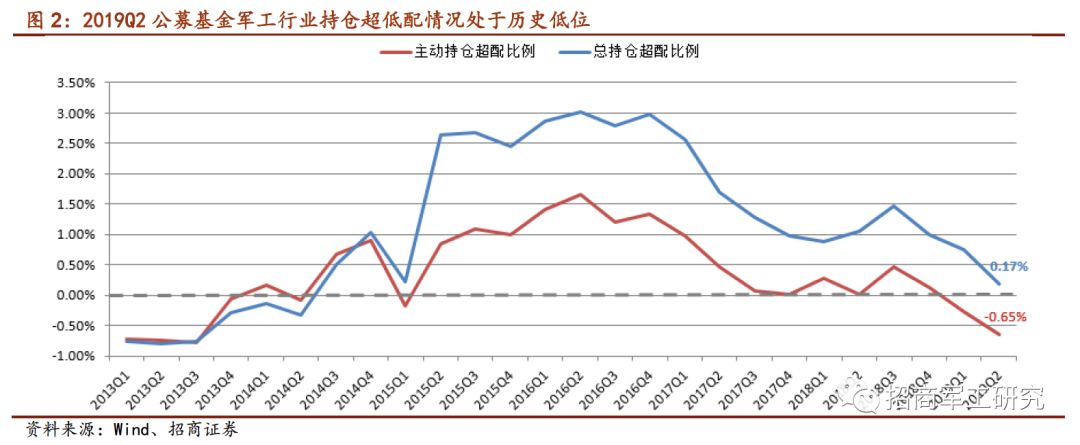

军工整体配置比例继续下降,处于近20个季度以来最低

自上一相对高点2018Q3以来,公募基金对军工行业持仓比例延续下滑趋势,目前为自2014Q3以来20个季度的最低位。

2019Q2公募基金重仓股持仓总市值(不含港股)达10438.11亿元,对军工行业重仓股持仓总市值(不含港股)为188.26亿元,持仓比例为1.80%,环比下降0.48个百分点。其中,主动偏股型基金(普通股票型基金、偏股混合型基金和灵活配置基金)对军工行业重仓股持仓市值(不含港股)为71.52亿元,持仓比例为0.98%,环比下降0.29个百分点,该持仓比例为自2013Q4以来近23个季度最低位。

从行业超低配情况来看,总持仓超配0.17%,主动持仓低配0.65%,均延续自2018Q3以来的下滑趋势,亦均处于历史低位。

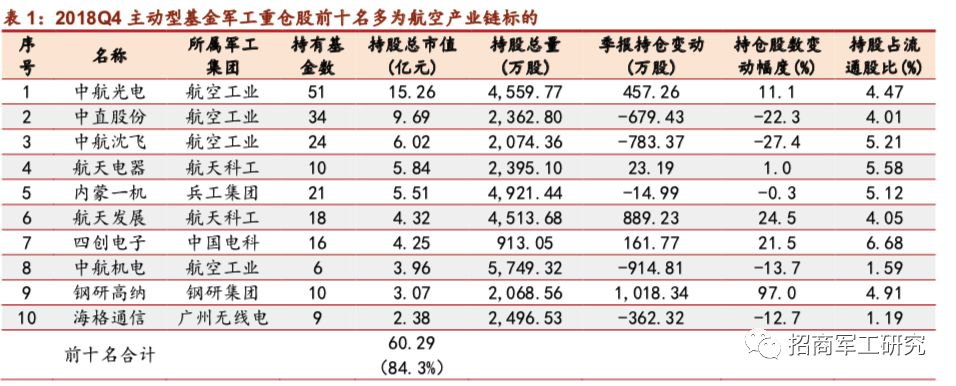

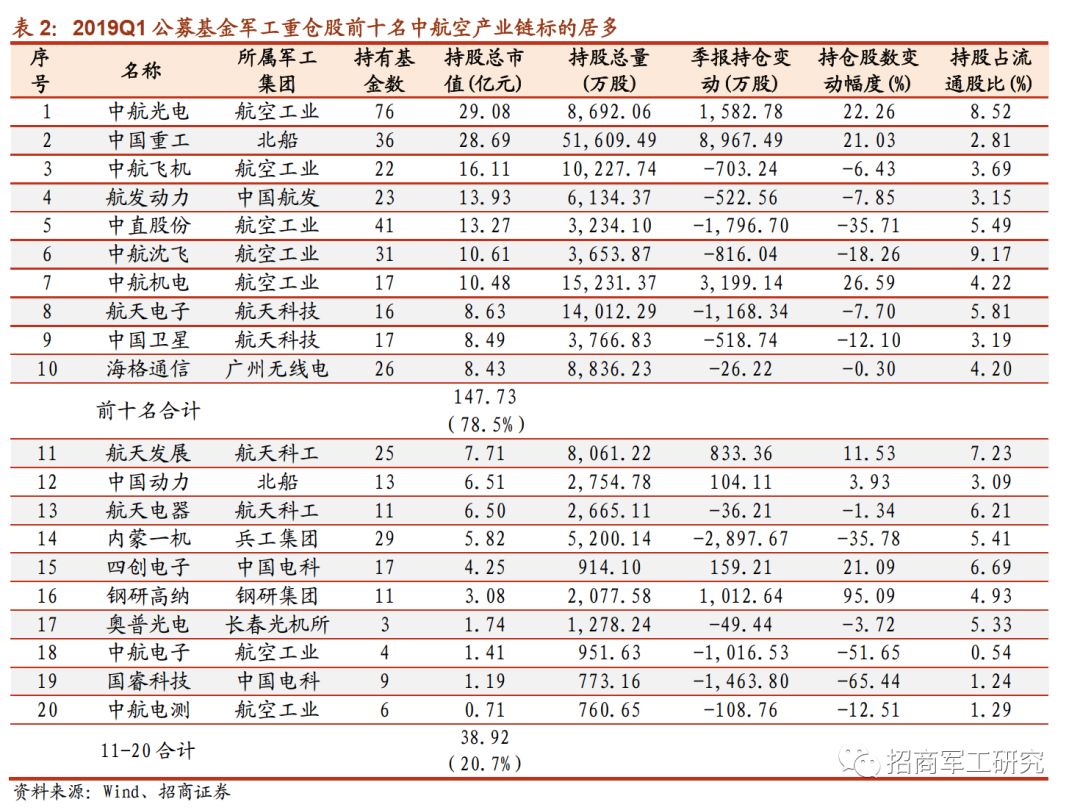

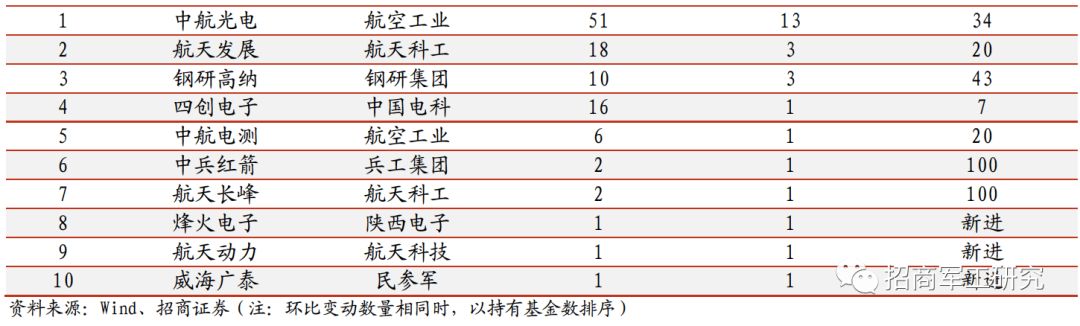

1、主动型基金重仓持仓仍较为集中,市值前十名市值占比84%

从主动型基金重仓个股来看,市值前十名占比84%,主要集中于航空产业链标的,

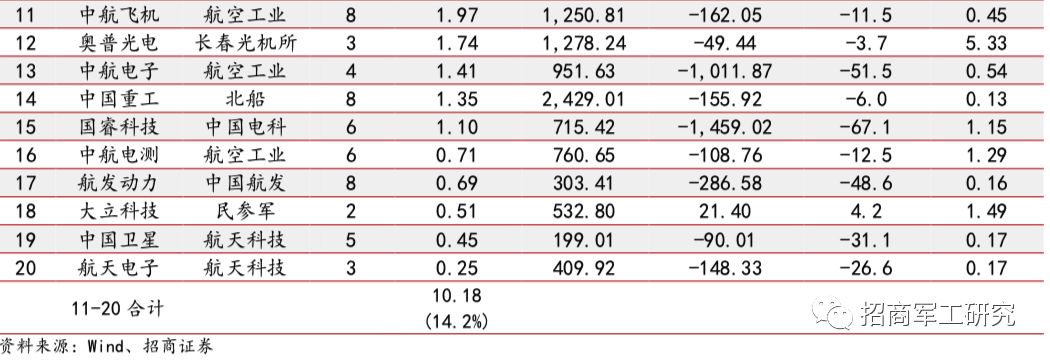

包括上游的中航光电、航天电器,下游的主机厂如中直股份、中航沈飞,以及系统配套级企业如中航机电,其市值之和占据前十名总和的67.6%,该比例相对2019Q1的79.1%有所下降。中航光电、中直股份和中航沈飞仍占据重仓市值前三名。航空产业链标的之外,内蒙一机、航天发展、四创电子、钢研高纳和海格通信入列前十名,其中,内蒙一机和钢研高纳为二季度新进入前十名。

对比2019Q1和2018Q4市值前十名占比分别达82%和近90%的情况来看,2019Q2主动型基金持仓仍呈现较为集中的“抱团”特点。

从重仓前十名个股的加减仓情况来看,中航光电、航天电器、航天发展、四创电子和钢研高纳属于被加仓标的,其他个股则均有不同程度减仓。

2、公募基金重仓整体情况与主动型基金类似

公募基金整体重仓个股情况与主动型基金类似,前十名市值占比达总持仓的78.5%;航空产业链标的达6只,总市值占前十名标的总和的63.3%,其中4只属于主动型基金重仓前十名标的,2只属于主动型基金重仓前二十名标的。

中航光电、中国重工和中航机电是前十名中被加仓标的。

由于主动型基金是以寻求取得超越市场的业绩表现为目标,可以更好地反映出市场对于 相关标的的预期,且公募基金重仓整体情况与主动型基金类似,故以下重点基于主动型 基金进行分析。

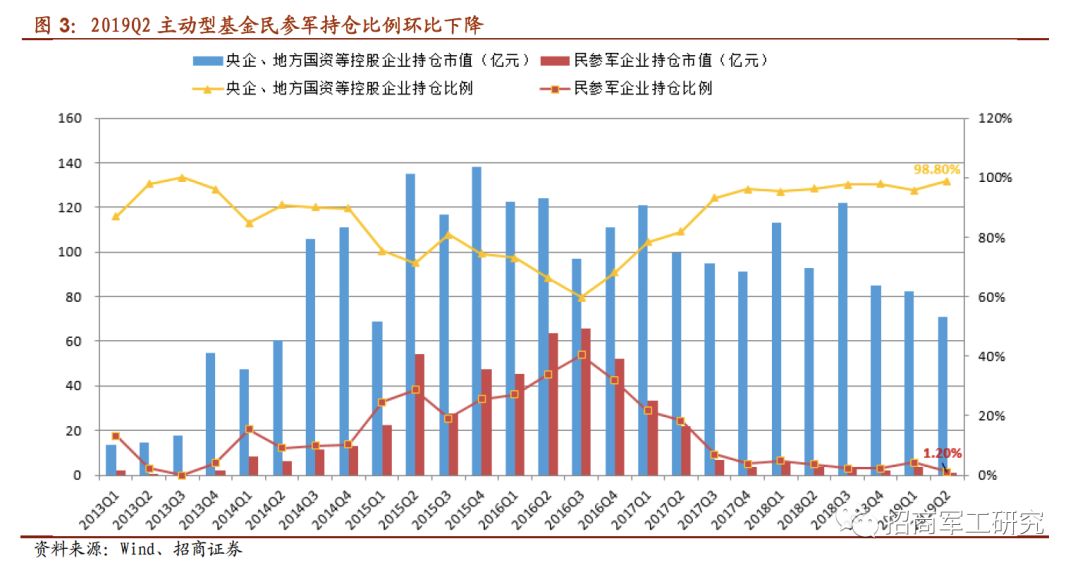

从主动型基金重仓个股类型来看,以各大军工集团和地方国资控股标的为主,民参军标的占比相对较小。

民参军标的重仓比例自2016Q3达到40.36%的顶峰之后,近年来一直呈现下行趋势,2019Q2重仓市值0.86亿元,占比1.20%,相对2019Q1重仓市值3.71亿元和4.32%的占比均有所下降。

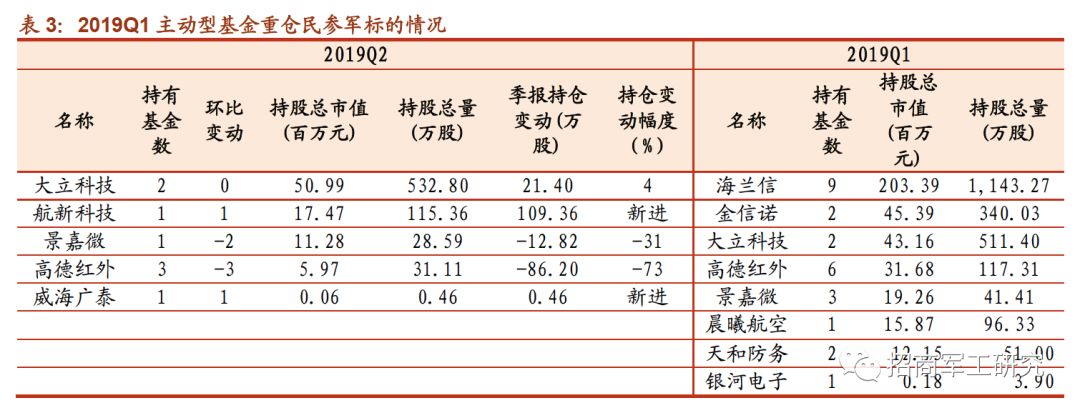

从民参军企业持仓结构来看,大立科技持仓总市值排名第一,高德红外获最多机构持有,航新科技和威海广泰均为新进入重仓股。

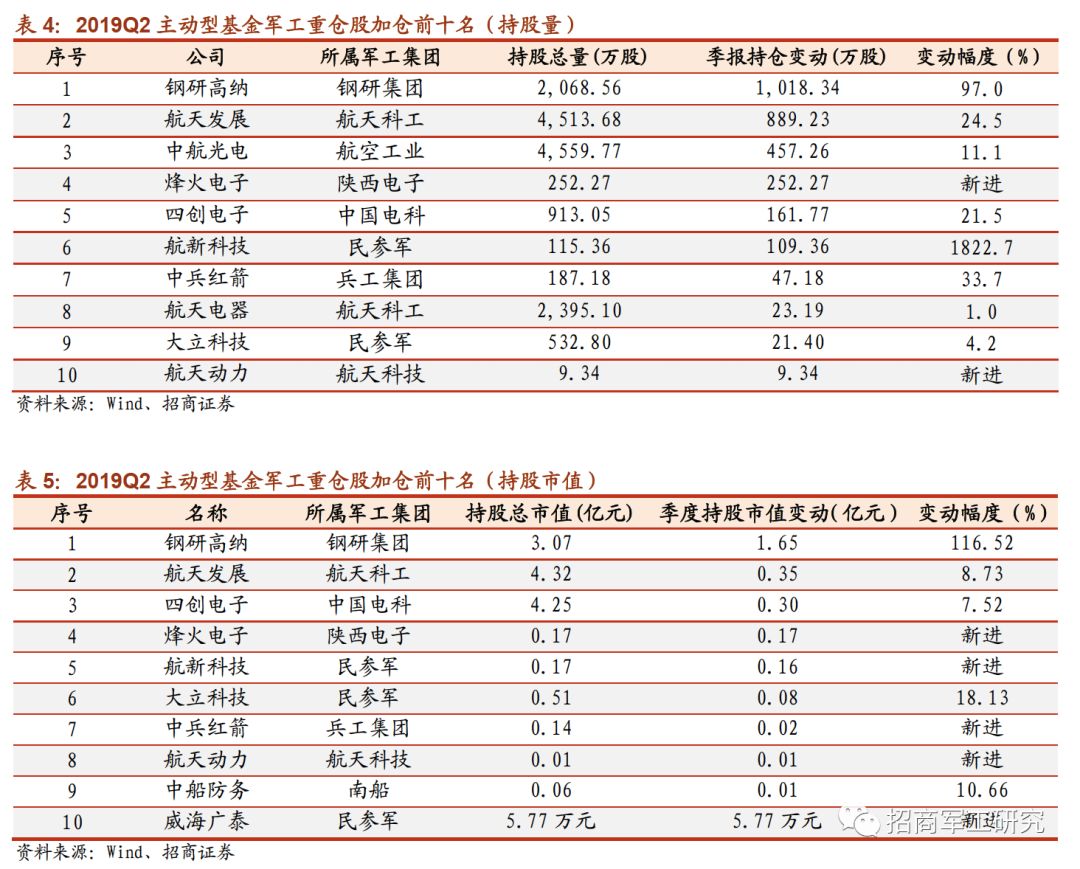

主动型基金加仓前十名个股中,钢研高纳获基金增持股数、市值第一,航天发展获基金增持股数、市值和基金家数第二。

从主动型基金加仓情况来看,持股总量增加前十名个股分别为钢研高纳、航天发展、中航光电、烽火电子、四创电子、航新科技、中兵红箭、航天电器、大立科技和航天动力。

持股总市值增加前十名分别为钢研高纳、航天发展、四创电子、烽火电子、航新科技、大立科技、中兵红箭、航天动力、中船防务和威海广泰。

持有基金数增加前十名分别为中航光电、航天发展、钢研高纳、四创电子、中航电测、中兵红箭、航天长峰、烽火电子、航天动力和威海广泰。

加仓前十名个股中含多只军工行业上游或零配件标的,反映出二者受到更多关注。

从主动型基金减仓情况来看,持有股数减少前十名个股分别是国睿科技、中航电子、中航机电、中航沈飞、中直股份、海格通信、航天长峰、航发动力、中航飞机和中国重工。

持有市值减少前十名分别是中直股份、中航沈飞、国睿科技、中航电子、中航光电、中航机电、航发动力、航天电器、航天长峰和内蒙一机。

持有基金数减少前十名分别为中直股份、国睿科技、中航电子、中航机电、航发动力、中航飞机、航天电子、航天电器、高德红外和中航沈飞、海格通信、景嘉微。

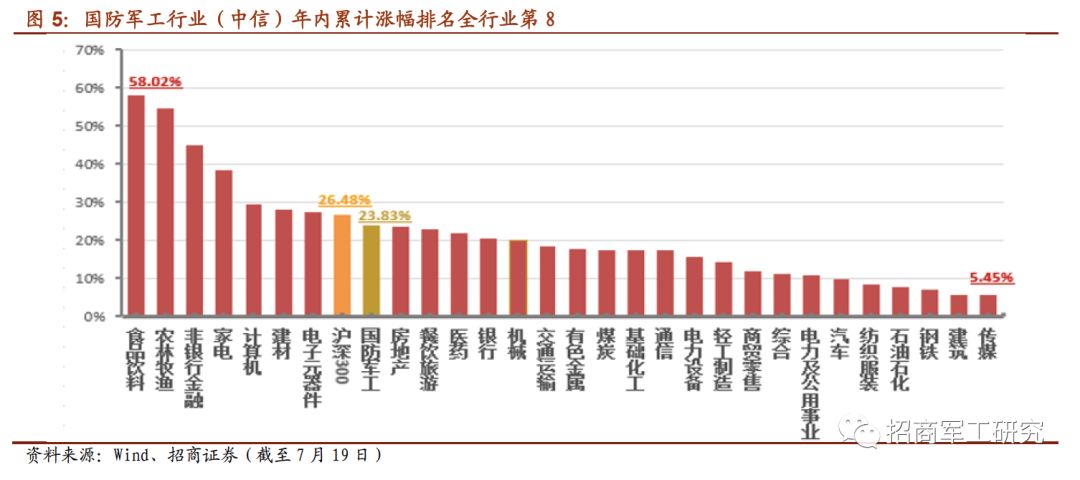

截至7月19日,国防军工行业年内累计涨幅23.83%,跑输大盘2.56个百分点,在中信29个行业分类中排名第8。

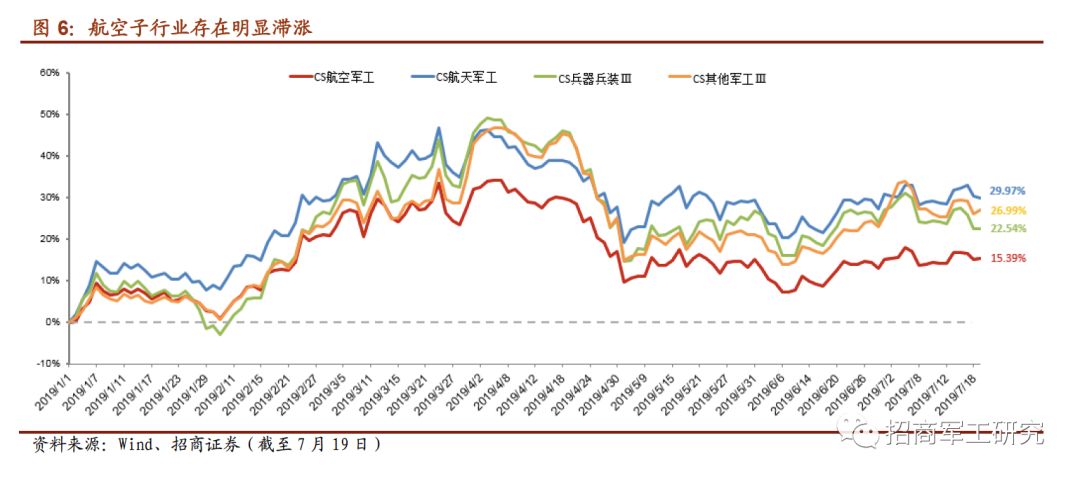

航空子行业明显滞涨,存较大补涨空间。

从国防军工行业四个子行业年内情况来看,航天军工、其他军工和兵器兵装三个子行业累计涨幅分别达29.97%、26.99%和22.54%,超过行业整体涨幅或与之较为接近;航空军工子行业累计涨幅15.39%,相对于行业整体、其他三个子行业及沪深300均有明显滞涨。

随着五年军品采购周期进入后两年,行业订单有望迎来加速释放期,航空装备作为军费采购的重点,随着订单逐步释放有望迎来业绩加速兑现。目前航空军工子行业涨幅相对较弱,仍有较大的补涨空间。

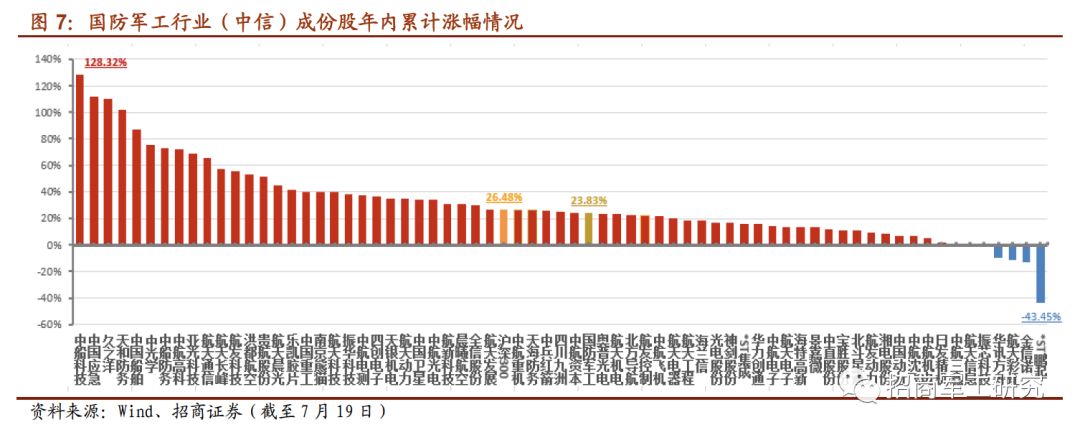

从个股情况看,以国防军工行业(中信)成份股为例,年内至今累计涨幅平均值为37.17%,其中,前十名个股分别为中国船舶(+128.32%)、中国应急、久之洋、天和防务、中国船舶、中光学、中船防务、中航高科、亚光科技和航天通信(+65.79%);后十名个股依次为*st鹏起科技(-43.45%)、金信诺、航天彩虹、华讯方舟、振芯科技、航天信息、中航三鑫、日发精机、中航机电和中航沈飞(+6.57%)。

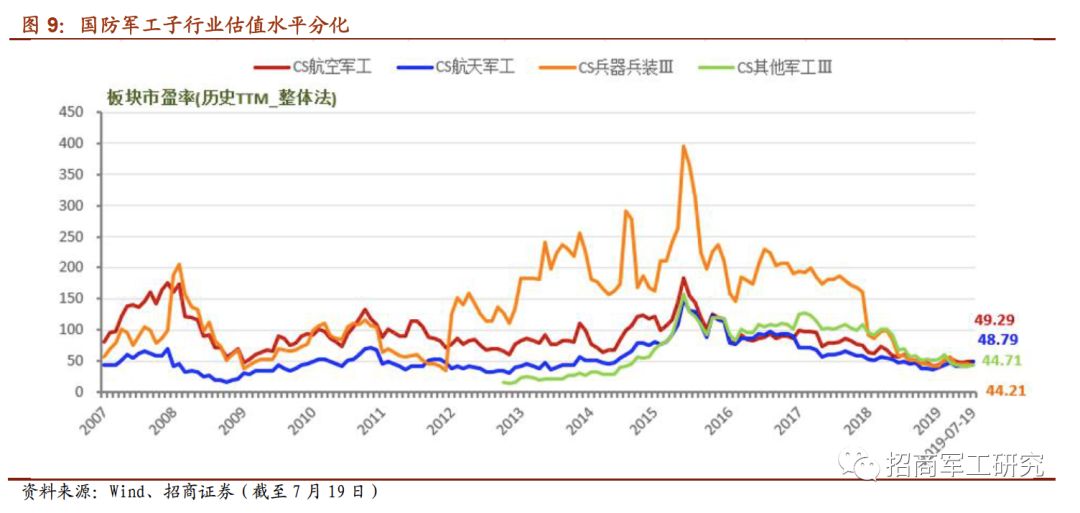

截至7月19日,剔除负值后,国防军工行业整体估值水平约47倍,回落至2014年中水平。

虽然行业的绝对估值和相对估值仍然远高于沪深300平均水平,但从行业历史数据纵向来看,CS国防军工行业近5年来估值水平已有大幅回落。

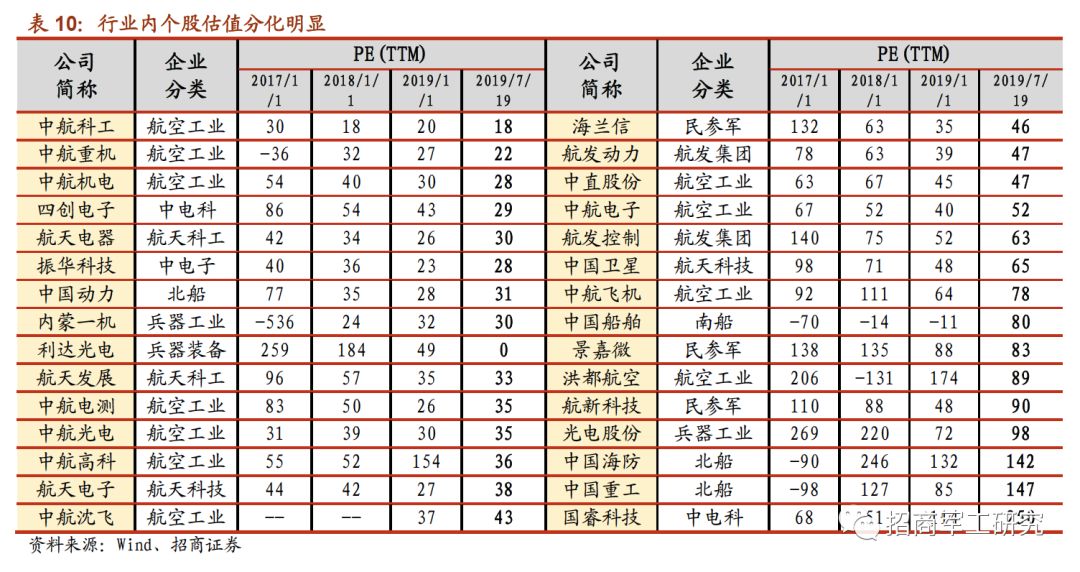

个股估值水平分化明显。

以国防军工中信指数61只成份股当前市盈率(剔除负值)为例,若剔除市盈率大于100和为负的异常值,市盈率高者如景嘉微为90倍,最低者如ST抚钢为3.4倍,其他大部分分布在30-70倍范围内,可见行业内个股估值水平分化明显。

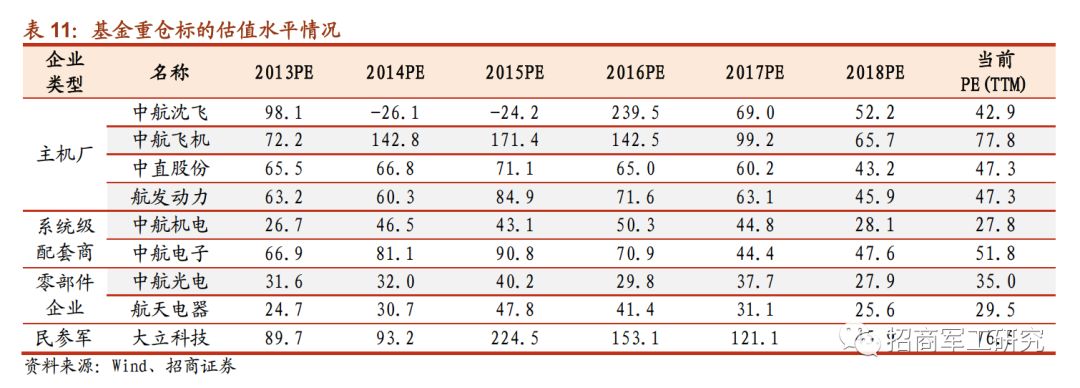

以基金重仓持有较多的航空产业链标的为例,相关个股的市盈率近年来均有较大幅度回落。

以历年PE和当前PE(TTM)对比来看,如主机厂估值已由2015年的70-170倍回落至40-80倍水平,系统级配套商如中航机电和中航电子分别回落至约28倍和52倍,零部件类企业如中航光电和航天电器估值约在30倍左右。

民参军方面,以基金持仓较多的大立科技为例,其估值亦有较大回落。

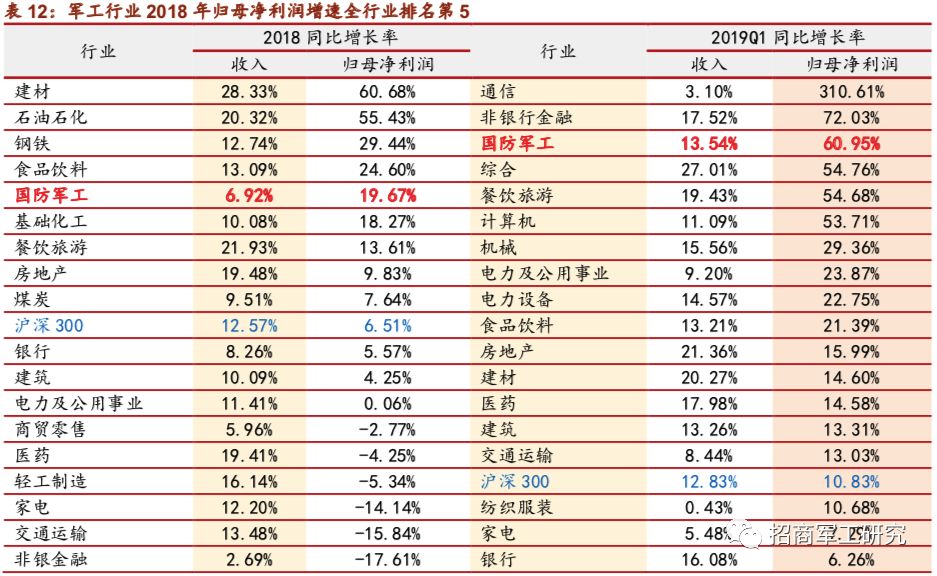

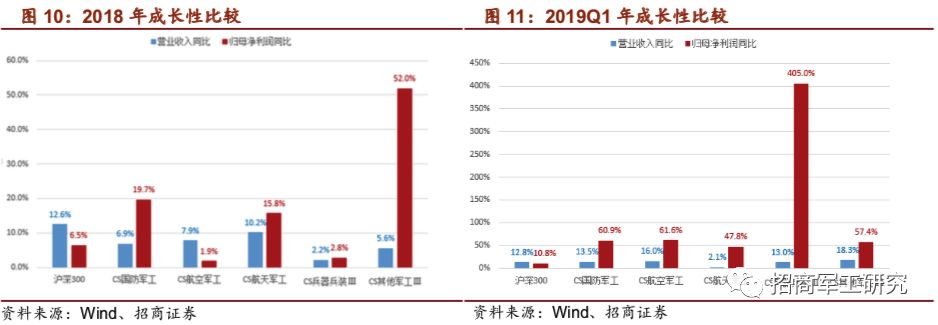

军工行业 2018 年业绩改善明显,净利润增速全行业排名第5。

从整体来看,2018年国防军工行业总体营收和归母净利润均实现同比增长,其中,营收同比增长 6.92%,归母 净利润同比增长19.67%,归母净利润增速远高于营收增速。在29个中信一级子行业中,国防军工行业2018归母净利润同比增长率排名第5,且远高于沪深300整体水平。

军工行业 2018 年业绩增长较快,主要是一方面由于军改影响逐渐消除,行业迎来恢复 性增长;另一方面,随着五年军品周期过半,行业订单释放有所加速。

进入 2019 年,军工行业整体业绩改善更加明显,2019Q1国防军工行业归母净利润同比增长60.95%,在29个子行业中位列第3名。

虽然考虑到军工行业的产品交付往往季节性较强,一季度对全年贡献占比较低,但本期业绩的大幅增长,也表明了行业基本面正加速改善。

特别是航空军工子行业营业收入同比增长16.04%,归母净利润增速达61.59%,

远高于2018年营业收入7.85%的同比增速和归母净利润 1.88%的同比增速, 虽低于2017Q1营收23.61%的同比增速和归母净利润 79.04%的同比增速,但在航空工业自2018年以来持续推进均衡生产的情况下,一季度基数亦在提高,表明航空军工子行业基本面正加速改善。

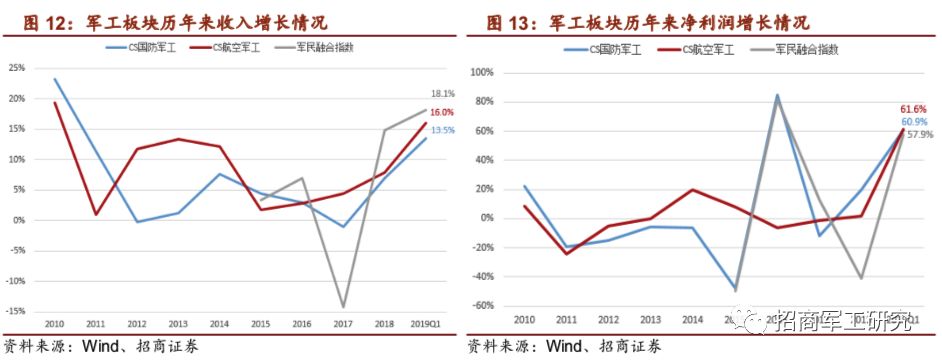

考虑到船舶制造子行业对军工行业整体财务指标的扭曲较大;兵器兵装行业正处

于我国陆军换装和现代化机械化时期,对于新装备的更新需求推动子行业快速增长,但其成长及盈利能力情况波动相对较大。

航空子行业自2015年开始保持稳步增长,增长态势明确,步入2019年,航空主业高增长态势明显。航空子行业成分股以航空工业集团下属上市公司居多,航空工业集团的军工资产证券化率较高,因此航空装备子行业更能代表军工行业实际情况。

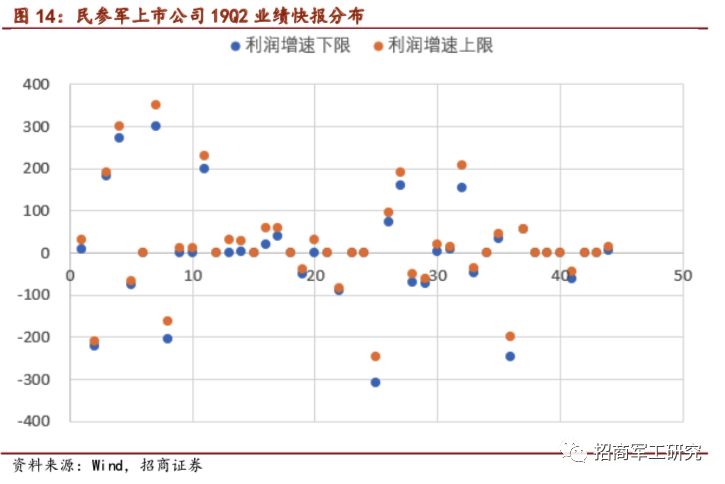

目前,已经披露半年度业绩预告的上市公司数量有限,从我们观察的95家军工业务占比较大的上市公司中,已披露的上市公司主要集中在创业板的民参军公司。在44家民参军上市公司中,有11家尚未披露业绩预告,而在剩下已披露的企业中,业绩分化十分明显。

目前,已经披露业绩快报的军工央企有限,其中有行业代表性的更是少之又少。但在已披露的上市公司中,我们逐一筛选航空产业链相关公司,仍然发现几个具有行业代表性的指标,可以帮助我们预测行业整体情况。晨曦航空预计上半年净利润增长272.61-301.18%,景嘉微预计上半年净利润增长 4.37-28.45%,光威复材预计上半年净利润增长35-45%,中航电测预计上半年净利润增长20-40%,三角防务预计上半年净利润增长7-14%。目前直接参与航空产业链配套的上市公司中,除新研股份预计上半年业绩减少 75.38%-66.15%外,其他已披露业绩快报的上市公司上半年均保持良好的增长态势。受益于军改影响逐步消除,十三五后两年订单加速释放,我们预计航空产业

链的高景气度将继续保持,19Q1的高增长态势有望贯穿全年,并会在半年报期间陆续确认。随着半年报窗口期临近,建议关注前期明显滞涨,但是业绩加速兑现的航空产业链投资机会。

国有企业肩负着重大历史使命和责任,深化国企改革是经济发展的必然要求。国企改革释放的是制度变革的红利,我们认为国企改革,特别是国有资本投资、运营公司试点等国有资本授权经营体制改革将有望推动行业内生活力不断释放。

2019 年 4 月底,《改革国有资本授权经营体制方案》出台。

方案明确,授权国有资本投资、运营公司董事会审批子企业股权激励方案,支持所出资企业依法合规采用股票期权、 股票增值权、限制性股票、分红权、员工持股以及其他方式开展股权激励,股权激励预期收益作为投资性收入,不与其薪酬总水平挂钩;国有资本投资、运营公司以资本为纽带、以产权为基础开展国有资本运作;在所出资企业积极发展混合所有制,鼓励有条件的企业上市,引进战略投资者等。

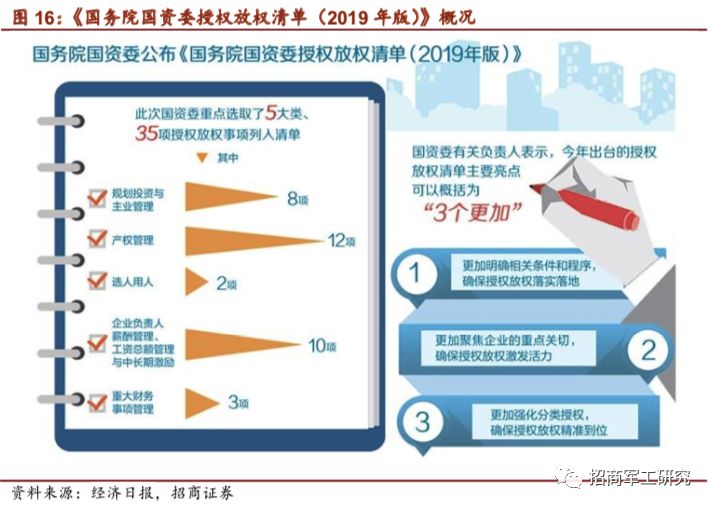

2019 年 6 月,国资委印发《国务院国资委授权放权清单(2019 年版)》,进一步加大授权放权力度,

重点选取35项授权放权事项,涵盖规划投资与主业管理;产权管理;选人用人;企业负责人薪酬管理、工资总额管理与中长期激励;重大财务事项管理等方面。从实施要求上看,将分类开展授权放权,分别针对各中央企业、综合改革试点企业、国有资本投资、运营公司试点企业以及特定企业相应明确了授权放权事项。这也标志着落实国有资本授权经营体制改革迈出了重要步伐。

目前,国有资本投资、运营公司试点在央企层面已达 21 家,航空工业集团是目前唯一一家入选的军工集团,一直走在国企改革前列,有望引领行业改革步伐。

如下属中航沈飞实现核心军工资产整体上市,中航科工拟收购中航直升机 100%股权,洪都航空拟将部分零部件制造业务及资产与洪都集团相关防务产品业务及资产进行置换等;下属多家企业如中航沈飞、中航光电等已实施股权激励,中航机电、中航电测等已实施高管及核 心骨干员工持股,中航机电、中航电子分别拟回购公司股份 1.5-3 亿元用于员工持股、 股权激励或可转债转股等。

我们认为,对于央企国企而言,在企业工资总额和股权激励方面获得鼓励和支持,不仅有利于激发员工的积极性,释放企业内生活力,也将为相关企业业绩释放增添内在驱动力。

1、国有企业工资决定机制改革

此前国务院曾出台《关于改革国有企业工资决定机制的意见》,针对主业处于充分竞争行业和领域的商业类国有企业,提出工资总额预算原则上实行备案制。本次授权放权清单除了提出“对商业一类和部分符合条件的商业二类中央企业实行工资总额预算备案制管理”之外,还明确了对于中央企业、国有资本投资、运营公司试点的工资总额授权事项:1)授权中央企业探索更加灵活高效的工资总额管理方式;2)对中央企业审批所属 科技型子企业股权和分红激励方案,企业实施分红激励所需支出计入工资总额,但不受当年本单位工资总额限制、不纳入本单位工资总额基数。军工行业有望受益于此次政策东风,打破工资总额桎梏,进一步激发行业内生活力。