2017年水晶球冲击九连冠、金牛奖八连冠,申万轻工造纸期待您的支持!

1. 本周推荐及主要观点

2. 调研邀请:索菲亚、曲美、美克、

尚品宅配

、欧派、好莱客

3. 本周市场表现

4.

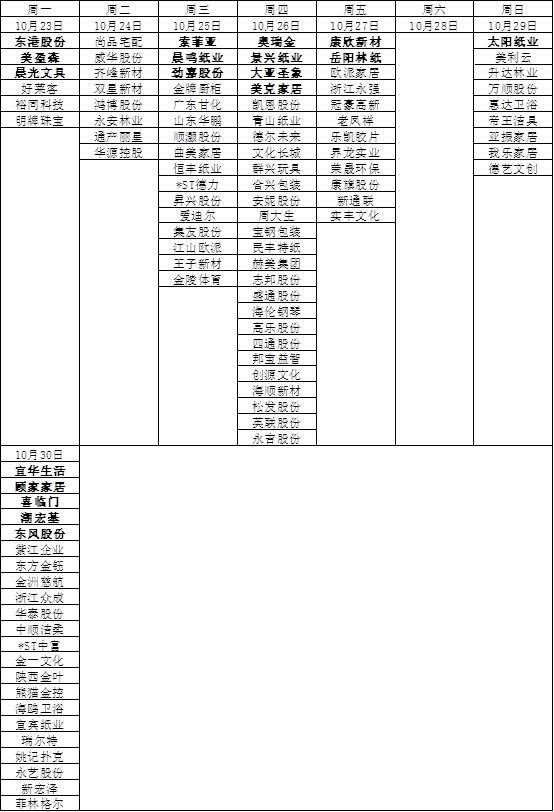

轻工行业公司三季报拟披露时间表

5.

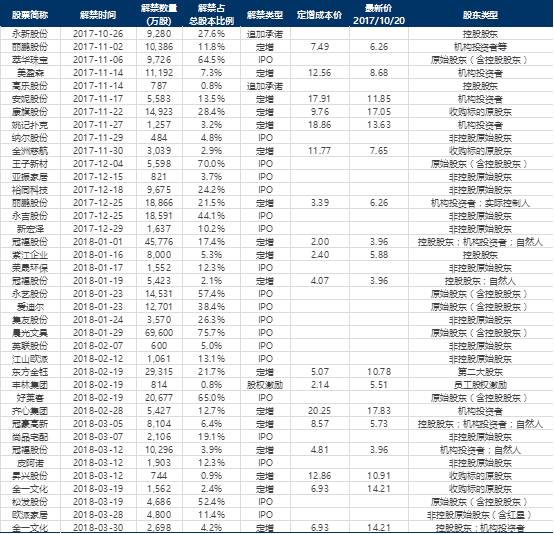

轻工行业近期解禁明细表

6.

轻工行业股价安全边际表更新

7.

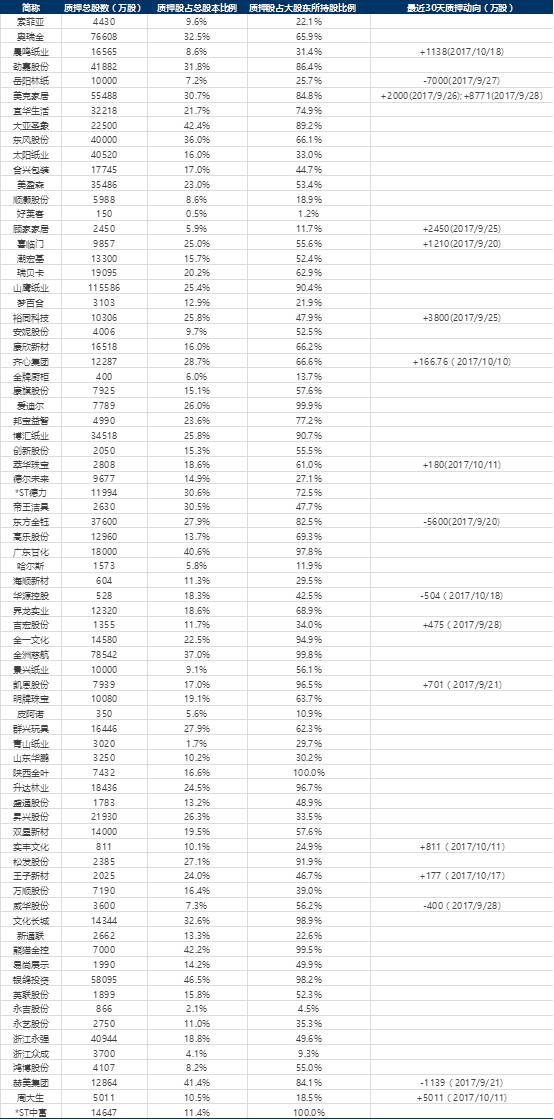

轻工行业第一大股东股权质押情况更新

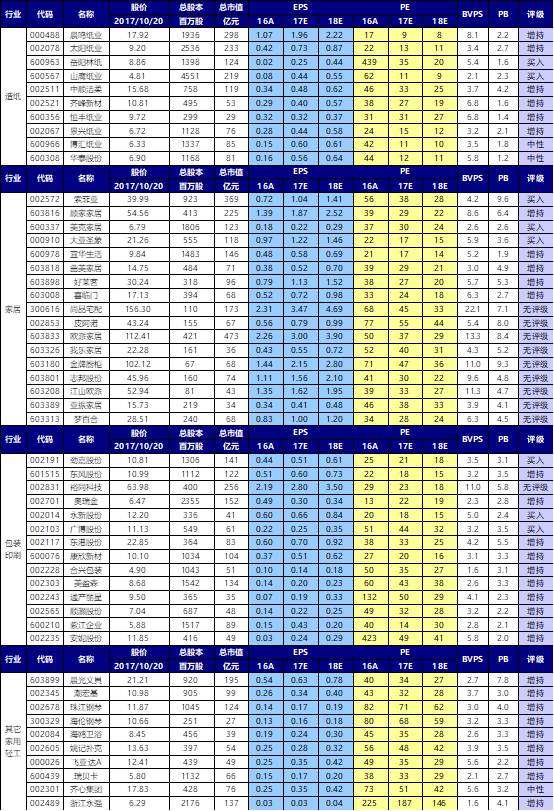

8. 重点公司盈利预测更新

9. 近期报告

家居行业

:根据统计局数据,17年9月全国商品房销售面积1.74亿平方米,同比下降1.5%,为30个月以来首次商品房单月销售面积同比下降。随着地产压力逐步传导,我们预期后续位于地产后周期的家居行业,将由共同繁荣走向分化:

中长期角度,龙头穿越周期的能力较强,成长性确定:

二次装修占比上升,消费升级带来的品牌认同;尤其定制家居行业的竞争,比拼综合能力(工厂端柔性化、高品质、低成本产品+经销商环节精细化服务),

龙头享有稳固护城河。

造纸行业:废纸事件因素导致价格大幅波动,供需格局未变反弹可期;文化纸向上趋势不变。

环保限产从原料、新产能投放、自备电厂等方面严控新产能投放,17Q3纸企业绩亮眼,并未如预期环比下滑,Q4进入全年最旺季。18年更看重企业持续增长能力,龙头新项目落地(内生或外延等形式),估值具有优势,环保限制小产能的力度有望继续超预期,龙头企业集中度提升盈利能力强劲。如文化纸

晨鸣纸业、太阳纸业

,箱板瓦楞纸

山鹰纸业

。

包装和其他轻工:岳阳林纸

(央企背景加速园林生态PPP业务布局,公司订单持续落地)

。包装行业

:在原材料价格大幅上升的背景下,龙头的盈利能力仍体现出很强的稳定性,体现出对上下游更强的谈判能力;内生增长边际改善,可左侧布局的品种,如

劲嘉股份

、

东港股份

。

其他轻工:

稳健增长的消费品行业,龙头品牌渠道优势日益突出,享受确定的估值切换,如

晨光文具、中顺洁柔。

展望后续家居行业发展趋势:1) 地产销售数据结构分化

,

渠道充分下沉(三四线城市布局)的家居龙头有望受益。2)二次装修存量替代会成为主要的需求增长点

,根据我们测算,2025年,家装家居消费者,35%的需求来自于新建房,65%的需求来自于二次装修占比。且定制类产品受益于渗透率提升,空间提升更为快速。

3)龙头快速集中,将持续表现出快于行业的整合趋势。

在定制领域,成本致胜,具备生产信息化,柔性化竞争力的

龙头企业在终端具有产品性价比+服务精细化的优势

,集中度快速提升。凭借渠道入口份额,

客单价迅速提升

(如尚品宅配、索菲亚、欧派家居推出的全屋定制套餐等)。

推荐:

索菲亚

(索菲亚定制家居业务量价齐升,依托全屋定制套餐推进提升客单价。成本控制与生产效率优势发挥,9月起部分产品加大营销力度;在保证自身盈利能力的同时,加快行业整合步伐。

公司实施新一轮员工持股计划

,上限8.4亿元(已完成6.3亿元的购买),体现长期发展信心),

顾家家居

(主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,

推出限制性股票激励计划

),

欧派家居

(定制橱柜行业龙头,规模优势突出,定制衣柜业务快速发力,加快开店,稳步推进大家居战略)

;从管理层利益一致,未来盈利能力回升空间,以及估值性价比,推荐:

美克家居

(收入逐季提速,持续推进多品牌多品类战略,股权激励增长目标提供安全边际,

新一期员工持股计划购买完成

)、

大亚圣象

(三四五线城市渠道充分下沉+旧房翻新占比高,对地产调控不敏感。多层和三层地板占比提升,产品结构升级强化盈利水平。渠道扁平化,提升营销效率,未来费用率整体下降有空间。

推出新一期限制性股票激励计划统一团队利益,圣象团队大比例参与

,大家居战略持续推进可期)。

相关公司业绩回顾及估值更新

:

废纸上周大幅波动,供需格局未变趋势不改,文化纸旺季向上趋势持续,纸浆终止涨势,纸企三季度业绩环比预期亮眼,首选18年具备持续增长能力的龙头

。

价格层面,国废华南大幅下跌并向全国传导,但供需格局并未改变,文化纸旺季反弹叠加木浆止涨。

本周华南地区废纸大跌,东莞玖龙收购废黄板纸从3180元/吨跌至2000元/吨,并逐渐向其他区域传导,其中山东地区受影响最大。华东富阳停产废纸向华南流动、海外进口废纸入港等因素有一定冲击影响,但我们认为核心因素为华南地区具有市场话语权的龙头企业玖龙、理文短期减少国废收购量,导致打包厂/贸易商恐慌抛货,下游纸箱厂减少购买,产业链短期供需出现缺口导致。但废纸整体供需格局未变,进口废纸指标紧缺,18年预计对进口废纸指标控制更加严格,因此我们对后市持乐观态度,废纸价格有望企稳反弹。四季度旺季我们预计箱板瓦楞趋势向上,同时下游纸箱厂因前期储备高价原纸库存及马上进入18年协议价格谈判,对原纸涨价接受度高。本周国废从高点回调17.8%,箱板瓦楞纸价格平稳,进口废纸继续疲弱。

文化纸Q3表现超预期

。在木浆快速反弹和文化纸7-8月回调背景下,我们预计7月业绩环比有所下滑,但8-9月龙头企业依托销量增长份额提升、以及内部管理优势业绩提升较快,Q3业绩环比持平或超越Q2,大超市场Q3环比下滑的预期。Q4进入旺季,伴随纸价提涨和木浆价格止涨,我们预计龙头企业盈利水平持续强劲。

箱板瓦楞18年进口指标预计更加严格,龙头集中度持续提升。

对混合废纸的限制进口以及环保审查回收部分进口指标,拉动国内箱板瓦楞企业对国废的需求,进而拉动国废和箱板瓦楞涨价;同时进口废纸指标提前透支

,

2017年至今审批进口指标低于16年进口废纸2850万吨,废纸供应紧平衡将持续。

同时,我们预计18年进口废纸指标将更加严格,废纸紧张情况难以缓解。

龙头企业和北美打包厂具有多年合作,废纸进口有保障,受益主要来自两方面:小产能退出,集中度提升;国废与美废价格倒挂,具有指标的企业享受原料成本优势。

年内核心关注:年底废纸进口指标新批情况。

18年指标按往年规律12月第一批,体量决定国废和美废倒挂情况能否得以缓解,

但目前环保监管态势下我们判断形势不容乐观。

环保限产持续高压,关注后续政策边际变化。

第四批全国性环保督查结束,6月份开始各省份有环保督查行动,如广东开展为期9个月专项督察行动(17年6月-18年2月),以及山东(17年6月-18年3月,发布《2017年环境保护突出问题综合整治攻坚方案》,2017年底率先彻底完成造纸等三大行业清洁化改造任务)、江苏、四川也将于下半年推进。取暖机到来华北多地实行项目停产/轮休等环保措施,总体下半年的环保力度比上半年更强。

年内核心关注:环保强度的边际变化!

今年以来,环保治污在原有淘汰落后产能基础上,山东、富阳等地造纸/化工等重污染行业多次推行排污合格企业轮休,进一步限制了产能供给推动价格和盈利提升。环保政策后续边际演化值得我们持续跟踪。

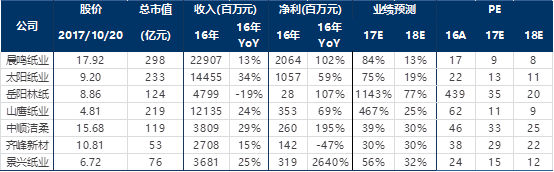

首推兼具估值性价比和18年具有持续增长能力的龙头。重点推荐A股箱板瓦楞龙头

山鹰纸业

(马鞍山和海盐基地业绩高增,定增项目落地湖北推进,湖北基地200万吨产能预计19-20年逐渐释放;包装板块盈利持续提升;17年净利预计20亿,北欧纸业并表后增厚18年业绩,有望持续整合行业资源)、

晨鸣纸业

(17年全年盈利预测38亿元,估值为造纸板块最低,18年寿光50万吨文化纸、定增浆项目、新闻纸转产项目,以及湖北浆线有望持续投产贡献增量)、

太阳纸业

(17-18年归母净利预测至18.5亿元和22亿元;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地)。

相关公司业绩回顾及估值更新:

岳阳林纸

(凯胜6月正式完成并表,湖南宁波及广西的订单相继落地,央企背景,

未来园林PPP业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,

具备PPP拿单及资金优势,后续背靠集团优势,订单有望持续落地;

长期国企改革预期;

设立雄安新区办事处,受益于雄安整体生态规划推进

)

。

包装:看好

劲嘉股份

(

定增已获批文;

17年烟标行业

内生增长恢复,外延整合,上半年订单内生趋势明显改善,

社包领域积极外延开拓,大健康持续推进,

见本周跟踪报告《烟包主业逐步恢复,大包装+大健康双主业蓄势待发》

)

、

东港股份

(电子发票受益政策利好,技术服务类业务(彩票、电子发票、档案存储)齐放量,政策红利和高管增持值得期待)、

裕同科技

(技术领先的消费电子纸包装供应商,跟随下游北美大客户业绩有望超预期,横向拓展多领域客户,纵向一体化服务提升附加值)、

东风股份

(下半年烟标主业有望复苏,主业复苏+外延增厚+大消费推进)。

其他轻工:

关注增长趋势确定的消费品龙头,享受确定的估值切换。

晨光文具

(传统学生文具渠道稳健增长,办公B2B业务收入快速增长,收购欧迪办公后,体现更强的协同效应,2018年有望迎来盈利拐点)、

中顺洁柔

(渠道持续深入下沉,精细化管理挖潜盈利潜能,员工持股计划大部分已购买完成)。

相关公司业绩回顾及估值更新:

索菲亚三季报交流

时间:10月26日(周四)上午10:00

出席高管:董秘 潘雯姗

曲美家居三季报交流

时间:10月26日(周四)下午15:30

出席高管:董秘 吴娜妮

尚品宅配三季报交流会

时间:10月30日(周一)上午10:00-11:30

地点:广州

出席高管:董事会秘书兼副总经理何裕炳先生、尚品宅配品牌总经理李嘉聪先生

欧派家居三季报交流会

时间:10月30日(周一)下午14:30-16:00

地点:广州

出席高管:行政副总经理兼董秘杨总及相关事业线领导

索菲亚交流

时间:10月31日(周二)下午14:30

地点:广州

好莱客调研

时间:11月1日(周三)

地点:广州

美克家居旗下品牌ZEST品牌发布会暨高管交流会

时间:

11

月1日(周三)

地点:

北京

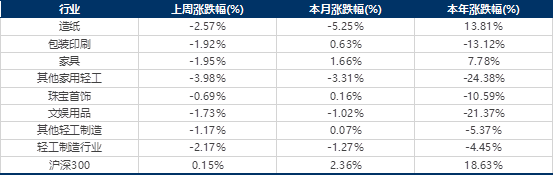

轻工制造行业涨幅前五名是美利云(+11.00%)、金牌厨柜(+7.29%)、界龙实业(+6.35%)、创新股份(+5.69%)、环球印务(+4.79%);而跌幅前五名是文化长城(-13.74%)、皮阿诺(-13.52%)、英联股份(-9.94%)、通产丽星(-9.70%)、邦宝益智(-9.16%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌

2.17%

,跑输市场(同期沪深

300

上涨

0.15%

)。

《劲嘉股份(002191)调研报告:——烟包主业逐步恢复,大包装+大健康双主业蓄势待发》2017/10/20

《飞亚达A(000026)点评:受益可选消费品行业回暖,17Q3收入端持续回升》2017/10/20

《山鹰纸业(600567)点评:三季报业绩完全符合预期,盈利弹性持续显现,湖北基地开工,维持买入!》2017/10/19

《2017年轻工造纸三季报业绩前瞻——家居造纸精选龙头,关注包装与稳健消费的边际改善》2017/10/13

《岳阳林纸(600963)三季度预增点评:造纸量价齐升带动业绩改善,园林业务持续推进贡献业绩,盈利弹性凸显》2017/10/12

《晨鸣纸业(000488)三季报预告点评:Q3业绩超预期,造纸板块量价齐升促业绩持续高增长,上调盈利预测,维持增持》2017/10/11

《顾家家居(603816)点评:限制性激励首次授予完成,利益绑定促业务稳步推进,多品类战略发展可期》2017/9/29

《美克家居(600337)点评:员工持股计划购买完成,集团部分质押解除,发展信心持续彰显》2017/9/28

《业绩面前,无关风格;推票拉票,火力全开!》2017/9/18

《顾家家居(603816)点评:限制性激励彰显长期发展信心,多品类矩阵增长势头快速》2017/9/13

《奥瑞金(002701)公司点评:复牌终止资产收购计划,Q2伴随核心客户业绩企稳回升》2017/9/12

《太阳纸业(002078)——再推更大规模限制性股票激励,彰显公司信心,持续成长可期,维持增持!》2017/9/11

《我在济南找不到地儿撸串!——产业链走访后再谈造纸》2017/9/8

《家居和造纸板块持续高增长,龙头地位&估值性价比双角度甄选标的》2017/9/8

《奥瑞金(002701)2017年中报点评——Q2单季度收入明显改善,客户结构与原材料上涨拖累盈利表现》2017/8/31

《太阳纸业——17H1净利大增148%符合预期,存量纸种盈利提升+增量新项目持续落地,上调17-18年盈利预测!》2017/8/30

《美克家居(600337)2017年中报点评:多品类经营战略持续发力,Q2收入增速提升显著,毛利率环比提升》2017/8/29

《景兴纸业(002067)2017年中报点评:上半年产销两旺、量价齐升,公司毛利率提升显著》2017/8/29

《大亚圣象(000910)2017年中报点评:17H1净利增长35%超市场预期,地板盈利能力创新高,维持买入》2017/8/29

《岳阳林纸(600963)17年中报点评:供给侧改革迎来造纸量价齐升,园林业务并表弹性凸显,拟设立雄安新区办事处》2017/8/27

《宜华生活(600978)2017年中报点评:华达利并表显著提升收入,泛家居平台日臻完善》2017/8/24

《顾家家居(603816)2017年中报点评:各品类增长势头显著,全渠道战略主动营销,收入增长提速》2017/8/23

《珠江钢琴(002678)——产品结构升级,Schimmel并表收入提升,定增发力促进文化产业转型升级》2017/8/22

《劲嘉股份(002191)2017中报点评:烟包主业逐季回升,持续稳健推进大包装与大健康战略》2017/8/21

《中顺洁柔(002511)2017年中报点评:渠道扩张持续推进,产品结构调整升级;推出员工持股体现长期信心》2017/8/18

《岳阳林纸(600963)公司深度:园林PPP蓄势启航,诚通背景优势凸显》2017/8/16

《晨鸣纸业——业绩持续高增长,造纸板块弹性促净利率创新高,投资Pre-IPO基金金融板块再下一城,维持增持》2017/8/16

《索菲亚(002572)点评:定制家具持续高质量增长,产能扩建奠定中期发展基础,新一轮员工持股体现长期发展信心》2017/8/14

《岳阳林纸(600963)点评:签署南宁森林旅游圈项目框架协议书,坚持优质绿色生态项目开拓》2017/8/11

《山鹰纸业(600567)点评:业绩超预期,造纸和包装盈利持续改善,上调17年盈利预测,维持买入》2017/8/10

《东港股份(002117)点评:子公司尚未100%并表致盈利低于预期,印刷类业务逆势增长,信息服务业务快速拓展,维持增持》2017/8/9

《永新股份(002014)2017年中报点评:原材料上涨压力挤压盈利,推出员工持股计划体现长期信心》2017/8/8

《劲嘉股份(002191)2017中报业绩快报点评:烟包主业企稳回升,定增获批加快大包装与大健康战略推进》2017/7/28

《山鹰纸业(600567)点评:收购北欧最大防油纸企进军特种纸领域,显著受益禁止进口混合废纸,维持买入》2017/7/20

《索菲亚(002572)2017H1业绩快报点评:订单量与客单价持续增长,橱柜业务受益规模扩张减亏明显》2017/7/16

《2017下半年轻工制造行业投资策略——竞争格局确立,分享龙头成长》2017/7/13

《2017下半年造纸行业投资策略——受益供给侧改革和环保趋严造纸行业景气触底复苏》2017/7/12

《板块加速上涨后,我们怎么看造纸?》2017/7/12

《轻工造纸行业2017年中报业绩前瞻——家居和造纸体现确定性增长》2017/7/11

《东港股份——中标福彩中心3000套自助彩票销售机,信息服务业务多点开花,持续转型互联网信息综合服务商,维持增持》2017/7/5

《东港股份——电子发票应用领域持续拓展,探索区块链行业应用去中心化,税总政策规避硬件约束,电子发票有望迎来新突破》2017/7/4

《美克家居(600337)——股权激励后再推员工持股计划,供应链提效和产品结构优化促进多品牌战略,维持买入》2017/7/3

《岳阳林纸(600963)——中报预增业绩大幅增长,造纸量价齐升,园林起航贡献利润,未来弹性可期》2017/7/2

《顾家家居(603816)——公布可转债预案公告,彰显公司发展信心,持续深耕大家居战略》2017/6/28

《岳阳林纸(600963)——中标宁波滨海绿化景观项目,持续加大园林业务资源投入,公司董事会人员增补提名,大生态战略扬帆起航》2017/6/28

《莱茵河畔话“智造”系列报告之四:工业化柔性化。家居业改变进行时》2017/6/27

《岳阳林纸(600963):签订湖南永州保方寺公园EPC项目,整合园林、建筑行业资源,进一步向大生态业务转型升级》2017/6/22