事件:

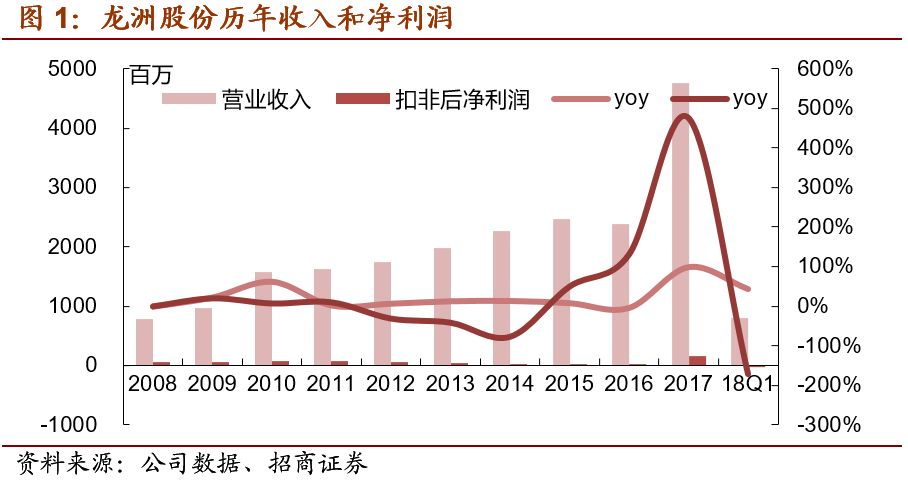

公司披露2018年一季报。2018Q1,公司实现收入8.03亿元(+44.5%),净利润1909万元(+48.8%),扣非后亏损539万元(-170.7%),EPS 0.05元(同比持平),加权ROE 0.07%(-0.22pct)。

评论:

1、收入和毛利增速超过40%,投资收益拖累业绩

2018Q1,公司实现营收8.03亿元(+44.5%),营业成本6.81亿元(+45.2%),毛利1.21亿元(+40.8%),毛利率15.1%(-0.4pct)。公司收入和毛利的大幅增长主要是因为并表兆华领先增加收入1.35亿元,以及建材和码头收入分别增长0.73亿元和0.61亿元,三项费用为1.06亿元(+29.4%),控制良好。

公司扣非后亏损539万元,同比17Q1下降1301万元,主要是联营企业东莞中汽宏远投资损失1323万元,同时对应收款计提减值1193万元,而兆华领先每年第一季度因北方气候影响亏损。剔除上述因素后,公司主营业务盈利高速增长,符合预期。非经常性损益为2448万元,主要是南平建阳市政府土地收储实现税前收益4472万元。

2、兆华仍是公司主要增长点,沥青多式联运快速向全国扩张

2017年3月,公司收购兆华领先进军沥青供应链业务。沥青供需地域极不平衡,东部五省占全国沥青产量的80%,而西部(以道路建设投资估计)需求占比50%,产生大量的物流需求。而沥青运输对温度有特殊要求,典型铁路多式联运相较于公路罐车有30%的成本优势,是未来沥青运输的发展方向。14/15/16/17,公司沥青贸易业务市占率仅为0.7%/1.1%/1.4%/1.8%,存在较大提升空间。