文/牛播坤、甄茂生(华创宏观)

投资要点

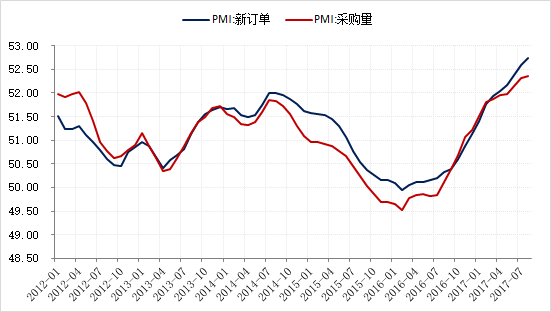

8月制造业PMI51.7,再次回到年内次高点,如果观察和同比数据更为可比的12月移动均值,PMI生产项和订单项均在持续走高。但与此同时,我们从需求侧和生产侧都找不到继续向好的证据,工业生产名义增速、出口交货值、地产和基建投资当月同比4月至今均在震荡走低。PMI指示的隐匿需求在哪里?大宗狂欢导致的投机性补库似乎并不足以解释。从过往经验来看,PMI都和生产、需求侧的硬数据保持一致,近期的背离最终将如何收敛值得关注。具体观点如下:

PMI与硬数据持续背离。

8月制造业PMI 51.7,再次回到年内的次高点,尤其新订单项在出口订单项显著回落下依旧反弹至6月的水平,似乎指向内需在持续好转。但与此同时,我们从需求侧和生产侧都找不到继续向好的证据。由于PMI是扩散指标,而需求和生产各项均为同比数据,为使两者具有可比性,我们采用PMI的12月移动平均值。可以看出,2011年至今,PMI新订单项的移动均值和工业生产名义增速(PPI+工业增加值)走势高度一致,但4月以来两者却持续背离,工业生产名义增速在震荡回落,与地产、基建投资和出口等需求项的走势一致,PMI新订单项的移动均值却在持续攀升。

分项数据也呈现类似的背离。

从12月移动平均值来看,PMI出口项从16年Q2开始持续走高,与同期出口的回暖一致,但从4月开始,随着中美经济景气度都已步入高位震荡期,出口回暖的边际动能已趋于走弱,PMI出口项却仍在持续走高;地产和基建投资从当月同比增速来看,4月至今也在震荡回落,但建筑业PMI同样在继续走高。从过往经验来看,不论总量还是分项数据,PMI都和生产、需求侧的硬数据保持一致,近期的背离最终将如何收敛值得密切关注。

投机性补库能解释软数据和硬数据的背离么?

考虑到近期原材料价格涨幅持续扩大,企业有没有可能投机性补库,从而导致PMI新订单项的亮眼?毕竟最终需求之外,企业间的原材料采购需求也是新订单的重要来源。 如果投机性补库,正如2016年中至今年一季度所发生的那样,我们应能观察到PMI采购项的扩张动能强于新订单项,但事实上,4月以来新订单项的扩张动能更强,更有可能的情形是企业原材料采购受限于供给约束,并不足以支撑新订单的高增。

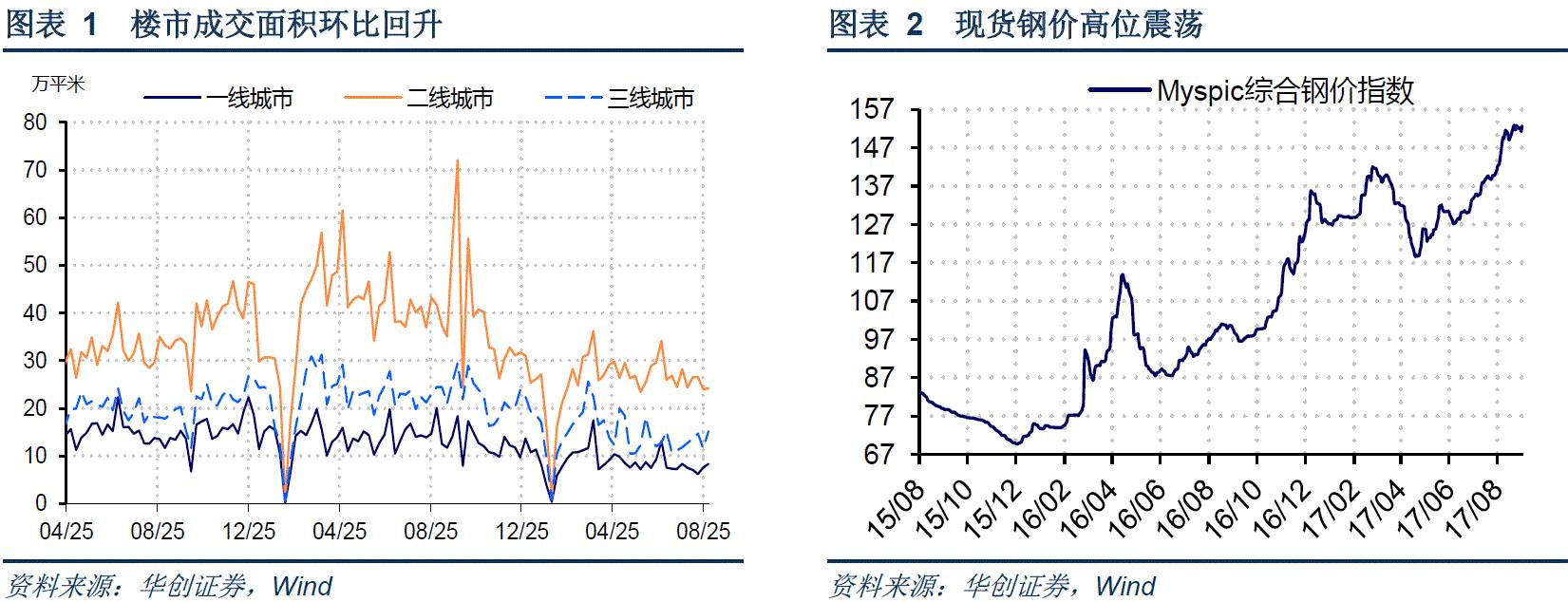

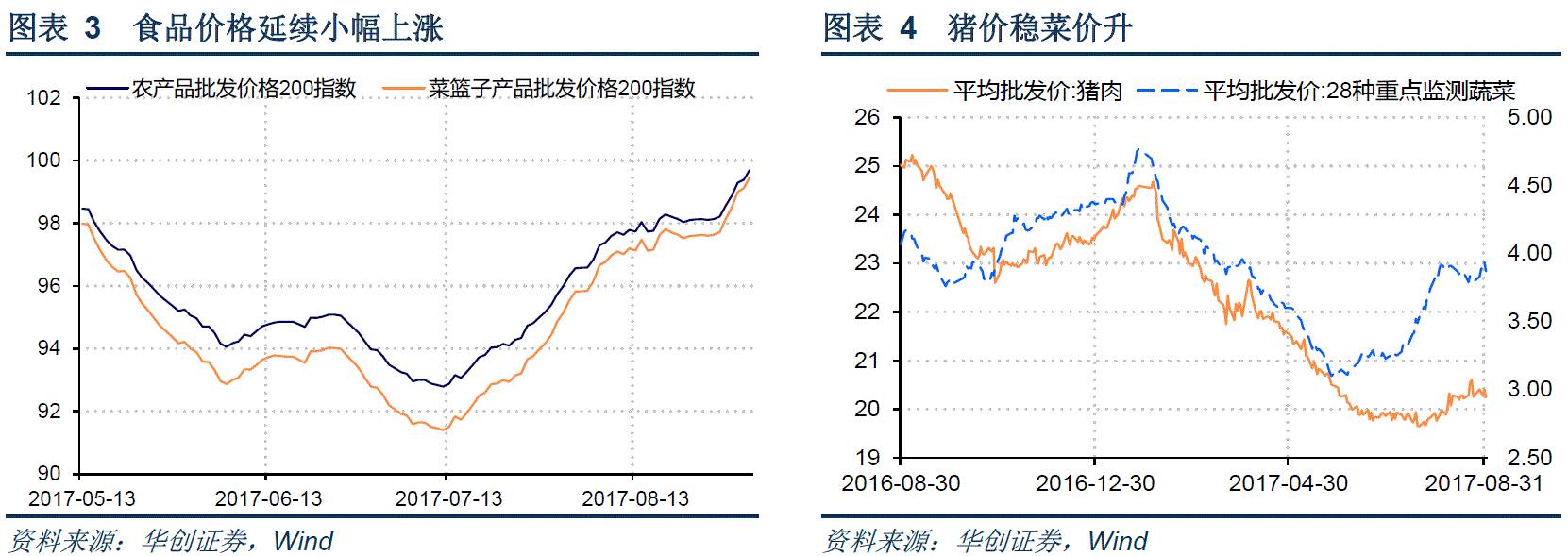

上周楼市成交环比回升,集体建设用地租赁住房试点政策推出;电力耗煤环比下降,同比涨幅有所收窄,高温减退8月工业生产平稳回升;钢价高位震荡;受台风和换茬影响菜价上涨,猪价平稳小幅下跌;央行连续大幅净回笼,月末财政集中支出缓解资金面紧张;东北亚局势紧张,非农数据不及预期,美元探底回升;人民币兑美元单月升值幅度创新高。

周报正文

1、地产销售环比回升,住房租赁政策再发力

上周楼市日均成交面积环比回升。上周30大中城市商品房日均成交面积47.60万平方米,整体同比下降44.81%,一二三线城市分别下降58.45%、42.18%、38.16%;整体环比上涨10.26%,其中一、二线城市环比分别小幅上涨10.19%和0.67%,三线城市环比上涨30.01%(图表1),三线城市环比涨幅较大。土地成交方面,截至8月27日, 8月100大中城市土地成交面积3500万平方米,较去年同期的3896万平方米下降10.2%。

继九部门启动12个城市租赁改革试点后,上周国土资源部、住房城乡建设部再确定北上广等13个城市开展利用集体建设用地建设租赁住房试点。一方面,集体用地建租赁房将有利于盘活存量用地或闲置集体资产并增加租房市场供给;另一方面,租赁住房不建立在招拍挂出让的国有建设用地基础之上,成本较低,对平抑租金价格有一定的积极意义,但影响有限。近期围绕住房租赁密集出台相关政策,体现了建立租购并举长效地产机制的政策方向,预计未来还会有相关配套政策的相继跟进。

2、电力耗煤环比下降,现货钢价高位震荡

6大发电集团日均电力耗煤量环比下降,同比涨幅回落。上周6大发电集团日均耗煤量76.57万吨,环比下降5.97%,同比上升24.97%。南华工业品指数收于2189.66点,环比小幅上涨0.25%。钢价指数收于152.77点,环比小幅下降0.08%(图表2)。上周螺纹钢期货价格环比上涨1.71%,粗钢价格环比下降0.26%。国产铁矿石价格继续上涨,但涨幅有所收窄,环比上涨0.9%;进口铁矿石价格环比上涨0.1%。库存方面,上周6大发电集团煤炭库存环比转跌为正增加4.09%,同比下降0.54%。

受高温天气消退影响,8月工业生产环比较7月将有所回升。8月日均电力耗煤79.66万吨,同比13.15%,较7月10.64%的同比涨幅有所扩大。上周统计局公布8月中采PMI51.7%,较前值回升0.3个百分点;其中生产项54.1%,较前值大幅回升0.6个百分点之年内次高,表明8月工业生产确较7月有所好转。上周钢价维持高位震荡走势,环保限产力度不减,钢材供给仍将维持紧缩;高温天气有所缓释下游需求稳中有升。但鉴于前期钢价过快上涨过度消化了限产预期,在地产和基建缓慢回落的背景下需求难以大幅好转,预计短期钢价仍将以高位震荡为主。

3、食品价格上涨,猪价稳菜价升

上周五,农产品批发价格200指数收于99.70,环比上涨1.62%,菜篮子产品批发价格200指数收于99.47,环比上升1.92%(图表3)。从细项数据来看,上周猪肉价格环比小幅下跌0.25%;蔬菜价格结束8月初以来的下跌,环比上涨1.84%(图表4)。上周受台风天气和蔬菜换茬影响,蔬菜上市量下降导致菜价上涨。消费淡季猪价连续小幅下跌,开学季到来和天气转凉,猪肉需求将有所好转,预计猪肉价格有望迎来阶段性止跌企稳。8月猪肉和鲜果价格小幅回落,受蔬菜价格季节性高位和蛋价涨幅扩大影响,预计8月CPI将小幅回升至1.6%。

4、央行连续净回笼,隔夜利率大幅震荡

周五隔夜市场利率有所回落。周五银行间质押式回购加权利率R001收于2.8628%,环比下降7.31bp,R007收于3.3574%,环比下降22.66bp。上周国债收益率均小幅上行,1年期、5年期和10年期国债收益率分别上行2.99bp、0.74bp和0.26bp(图表6)。上周共有5600亿元逆回购到期,央行逆回购操作投放资金2800亿元,其中7天逆回购投放1900亿元,14天逆回购投放900亿元,央行上周净回笼资金2800亿元,连续两周大幅净回笼。