Q3同口径(扣地产)净利增长依旧亮眼,CG平台GMV创单季新高,印证核心主业稳扎稳打、前景向好。

维持增持。

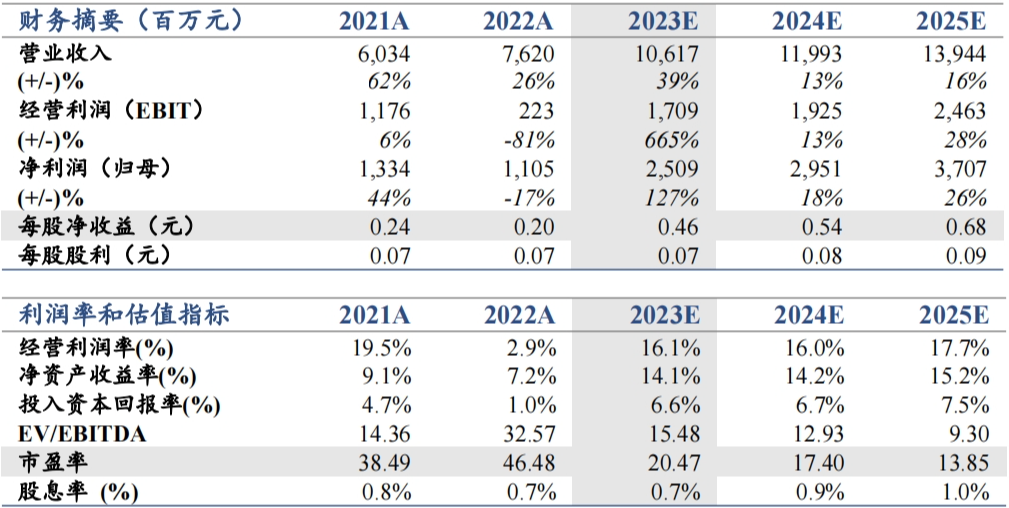

我们维持预测公司2023-25年EPS为0.46/0.54/0.68元增速127/18/26%,维持目标价11.76元,维持增持。

公司发布三季报预告:

1)预计前三季度归母净利22.68-24.3亿元,增速40-50%;扣非净利21.09-21.86亿元,增速35-40%;2)预计Q3单季归母净利2.7-4.32亿元,扣非净利2.7-3.47亿元;3)考虑到Q3几无地产贡献,我们计算Q3同口径(即扣地产后)归母净利增速33-113%、扣非增速约46-88%(备注:2022Q3地产投资收益约1.95亿元,扣地产后的归母约2.03亿元、扣非约1.85亿元);若按中枢计,则Q3归母净利约3.5亿元/+73%、扣非约3.1亿元/+67%,印证主业表现依旧向好。

线下市场景气度显著回升,CG平台GMV创季度新高。

1)义乌1-8月进出口总值3792亿元/+23.6%,增速远超大盘;受益线下市场景气高企,预计前三季度市场经营收入同增超5亿元,增幅27%;2)预计前三季度CG平台GMV将超500亿元/+112%,提前完成全年股权激励目标,其中Q3将超180亿元创单季新高(Q1/2分别152/168亿元);3)持续迭代线上平台功能,强化数字贸易服务能力,主业毛利效提升;4)Yiwu Pay累计为近2万个商户开通跨境人民币账户,跨境清算资金约人民币20亿元。

受益一带一路+数据要素,看好各项业务发展。

1)9月20日总书记考察义乌国际商贸城,了解发展对外贸易、推动高质量发展等情况;2)公司暂缓推进可转债发行,将以自筹、银行借款的方式先行投入募投项目,不会对经营活动与持续发展产生不利影响;3)我们看好公司加快推进国际贸易综合服务商,线下市场新增量+商铺盘活/选位费+租金提振将扩张收入边界、增厚利润空间;CG平台GMV持续高增,业务结构持续优化。

风险提示:

汇率风险,国际物流风险,其他电商平台的冲击等。

本公众订阅号为国泰君安证券研究所社服零售研究团队依法设立并运营的微信公众订阅号。本团队负责人刘越男具备证券投资咨询(分析师)执业资格,资格证书编号为

S0

880516030003

。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内

容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。