导读:

黑色暴涨遭政策“突袭”,对债市未必是“馅饼”,可能是“陷阱”。本轮商品周期的持续时间和强劲韧性,也许会超出市场预期,债市投资者不可高估政策的短期冲击,忽视基本面的长期趋势。

黑色系暴涨行情遭遇政策

“

突袭

”

。

昨日,中钢协严厉表态,修正近期商品市场

“

谈环保色变、草木皆兵

”

的涨价预期,认为当前刚才期货价格大幅上涨并非市场需求拉动或市场供给减少所致,而是一部分机构对去产能、清除

“

地条钢

”

和环保督查以及

“2+26”

城市大气污染防治计划进行了过度解读甚至误读,监管层与代表企业均表示将积极维护行业平稳运行。

6

月以来这轮大宗暴涨的确凶猛,上涨品种呈现扩散行情,引发通胀担忧重回。

自

6

月中旬以来,代表国内商品期货的南华工业品指数大涨近

20%

,而南华金属指数更飙涨近

25%

,本轮国内商品暴涨有以下三大特征:

1

)上涨品种呈现显著扩散行情,

涨价轮动从前期供给出清品种扩散到供给尚未出清品种,从供给侧去产能充分的煤、钢,扩大到受环保限产刺激的铜、铝、钼、钨、稀土等有色金属,从黑色扩散到有色、化工甚至向下游农产品传导,

8

月以来南方猪价上涨显著加快,涨价预期从上游向下游传导。

2

)史上最大幅度的螺纹期现贴水剧烈修复,甚至出现小幅升水。

6

月中旬在经济悲观预期影响下,螺纹钢期货比现货贴水近

800

元,这一极端价差创历史之最,但在这轮上涨行情中,期货贴水大幅修复,市场对经济预期明显向上修正。

3

)国内期货暴涨向海外明显传导,

6

月中旬至今海外铁矿石期货、伦铜、伦镍、伦锌等大涨

32%

、

14%

、

21%

和

17%

,代表全球经济晴雨表的卡特彼勒股价大涨,创历史新高,公司称中国基建潮的强劲需求是推升盈利扩张的关键驱动力。在期货涨价风向标的刺激下,市场对上中游工业需求前景变的愈发乐观,甚至出现价格越涨

—>

库存越不足

—>

供给越低的怪循环。

环保限产、“铁腕治污”短期激化了市场风险偏好和热情。

8

月以来第

4

批中央环保督查全面启动,分别对吉林、浙江、山东、海南、四川、西藏、青海、新疆等进驻检查,再加上各省近期集中、出台采暖季环保限产方案或大气污染整治专项行动,导致钢铁、有色、化工、建材等行业供给端收缩预期强烈。

8

月

4

日,河北环保厅发布《河北省重污染天气应对及采暖季错峰生产专项实施方案》,提出石家庄、唐山、邯郸等重点区域,采暖季钢铁产能限产

50%

,全省焦化企业限产

30%

左右,各市采暖季电解铝厂限产

30%

以上,氧化铝企业限产

30%

左右,炭素企业达到特别排放限制的限产

50%

以上;山东省发布《

2017

年环境保护突出问题综合整治攻坚方案》,提出深入推进工业企业冬季错峰生产,

17

年

11

月

15

日至

18

年

3

月

15

日全省所有水泥生产线全部错峰生产。达标排放的氧化铝、电解铝、炭素分别限产

30%

以上、

30%

左右、

50%

以上(按生产线),达不到相应排放标准或限值要求的实施停产;山西太原也发布了《

“

铁腕治污

”

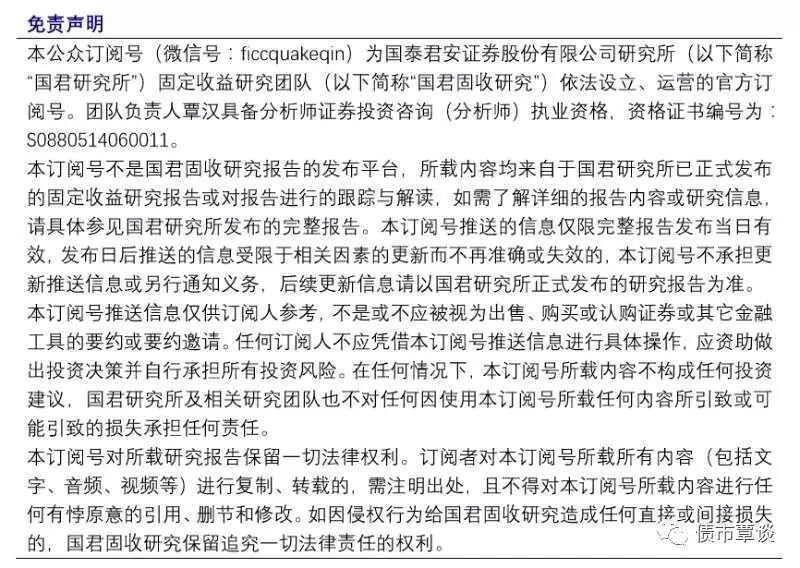

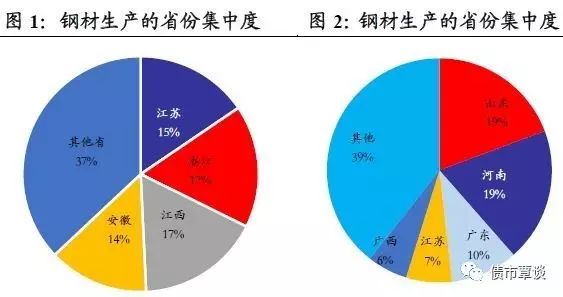

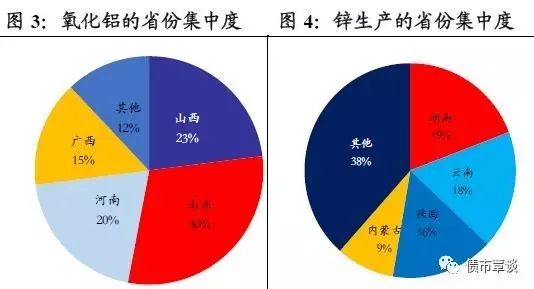

大气环境整治百日攻坚》,开展对七类典型违法行为的严格查处,对不能实现稳定达标排放的工业企业一律依法实施停产治理。事实上,我国钢材、有色等产品生产的区域集中度相对较高(如下图1-4所示),部分省市环保限产的确在一定程度上加剧了市场对供需不平衡的担忧,期货价格更是受供给收缩和风险偏好上升带来的预期和情绪影响而连续大涨。

中钢协

“

喊话

”

钢价,如何解读对债市影响?是否意味着下半年商品期货回落、市场风险偏好走低、债市逆转和进入拐点?

我们认为,还不能就此转向乐观,尽管螺纹钢等黑色系期货短期面临回调风险,但市场往往高估政策带来的短期影响冲击,而低估政策和趋势的长期影响,从中期看市场仍需关注的风险在于:

1)

金融资产价格可以基于预期变化而动,但商品是实物资产,现货出清价格取决于市场供需,供给的修复需要时间,而且商品供给周期的变动一般比经济需求周期更为滞后,

在当下供给吃紧、库存偏低、需求回升的市场环境下,即使下半年需求边际回落,商品价格也未必很快见顶、大幅回调。本轮监管层出手调控市场预期恰逢

8

月生产淡季,随着

9-10

月开工需求走强,预计螺纹钢现货价格仍有震荡上行风险。

2

)下半年国企去杠杆将成为政策重点,周期性行业集中度将进一步提高,

这意味着行业供给侧改革进一步深入,中小、民营、落后等产能遭遇淘汰,未来供给难以出现大幅增加,商品很难再重演

2014-15

年大熊市格局,持续深跌概率较小。

3

)下半年经济回落的速度和幅度或慢于预期。

本轮经济景气延续性强,房地产投资维持高位,制造业面临结构性复苏,换届之年地方投资意愿强劲,

7

月

PMI

虽季节性放缓,但大多指标仍为

2012

年以来最高值,一旦总需求没有超预期下滑,债市表现空间也相对有限。

4

)政策冲击改变的是波动,而非趋势

。

事实上,

2016

年煤价持续大涨也遭遇多轮调控,短期虽有反复和回调,但始终未改变明确的周期向上的反转趋势行情,市场具有自我学习能力,这次期货未必会有大幅深跌。

黑色暴涨遭政策

“

突袭

”

,对债市未必是

“

馅饼

”

,可能是

“

陷阱

”

。

我们认为,本轮商品周期的持续时间和强劲韧性,也许会超出市场的预期,债市投资者不可高估政策的短期冲击,而忽视基本面的长期趋势方向。从供给端看,很多商品产能过剩状况已有明显改善,行业集中度提升,

即使经济需求转弱价格下跌空间也相对有限,在

9-10

月开工旺季甚至仍有提价风险。债市投资者对这一风险敞口仍需足够重视和谨慎防御。

【货币市场:资金面缓和】

资金面缓和。

昨日,央行公开市场进行

900

亿逆回购操作(

7

天

500

亿,

14

天

400

亿),逆回购到期

600

亿(

7

天),资金净投放

300

亿。隔夜利率下行

4bp

至

2.86%

,

7D

利率下行

6bp

至

3.19%

,

14D

利率下行

5bp

至

3.63%

。长端

Shibor1M

下行

1bp

至

3.87%

,

Shibor3M

上行

1bp

至

4.29%

。交易量较上个交易日略有减少,其中隔夜较上个交易日

增加

426.26

亿,

7D

减少

530.39

亿,

14D

减少

63.12

亿。交易所资金

GC001

加权平均利率下行

2bp

至

3.05%

,

GC007

加权平均利率下行

3bp

至

3.32%

。

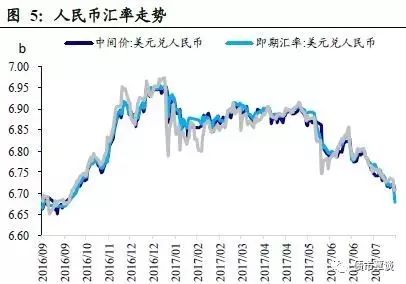

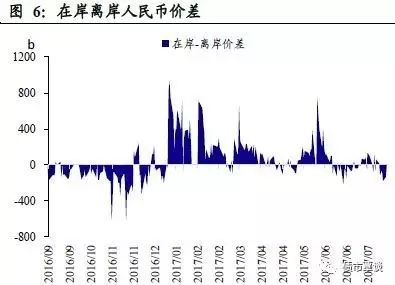

在岸人民币大幅升值。

截至昨日

20:00

,美元兑人民币在岸即期汇率下行

226bp

至

6.6550

;美元兑人民币离岸即期下行

182bp

,高于在岸

194bp

为

6.6744

;离岸人民币

12

个月远期汇率为

6.8184

。

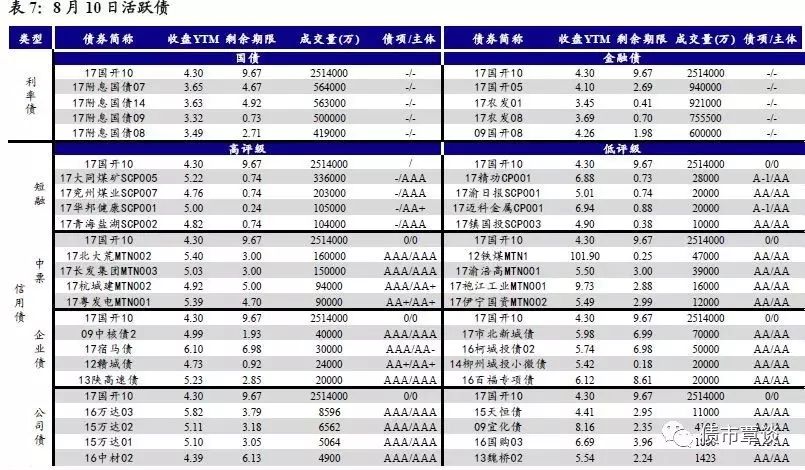

【利率债市场:收益率全面下行】

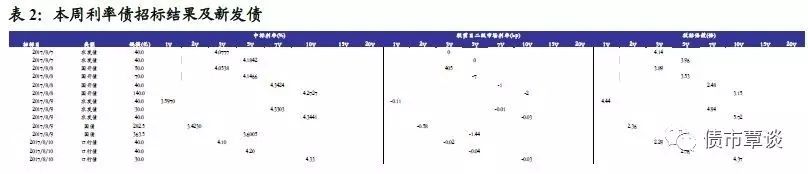

发行需求强劲。

昨日发行进出口行债

110

亿,

3Y

、

5Y

、

10Y

加权中标利率分别为

4.1047%

、

4.2012%

、

4.3334%

,其中

3Y

、

5Y

、

10Y

进出口行债中标利率分别低于前日二级市场利率

0.02bp

、

0.04bp

、

0.03bp

,

3Y

、

5Y

、

10Y

进出口行债投标倍数分别为

2.29

、

2.76

、

4.37

倍。

收益率全面下行。

国债

1Y

下行

1bp

至

3.34%

、

5Y

下行

1bp

至

3.62 %

、

10Y

下行

2bp

至

3.64%

。进出口债

1Y

维持在

3.76%

、

5Y

维持在

4.22%

、

10Y

下行

1bp

至

4.35%

。国开债

1Y

下行

1bp

至

3.70%

、

5Y

下行

2bp

至

4.21%

、

10Y

下行

2bp

至

4.29%

。

国债期货全面上涨。

5

年期国债期货主力合约

TF1709

收于

97.160

,上涨

0.12%

;

TF1712

收于

97.305

元,上涨

0.07%

;

TF1803

收于

97.515

元,上涨

0.08%

;

10

年期国债期货主力合约

T1709

报收

94.675

元,上涨

0.18%

。

【信用债市场:收益率小幅震荡】

收益率小幅震荡

。

昨日短融交投清淡,主要参与机构类型为基金和银行,成交主要集中在

3

个月以内和

5

个月左右的

AAA

短融产品。中票交投较为活跃,各类型机构均有参加。企业债交投较为活跃,银行、基金、保险、券商和券商资管均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

维持在

4.43%

,

3Y

下行

1bp

至

4.58%

,

5Y

上行

1bp

至

4.70%

。成交活跃的公司债中,

AAA

的

16

万达

03

收益率上行

0.44bp

;

AA

级的

15

天恒债收益率下行

0.36bp

。

信用利差全线走扩

。

1Y

各评级信用利差再扩大

2bp

,

3Y

各评级信用利差与前一交易日持平,

5Y

各评级信用利差再扩大

3bp

。其中,

1

年期

AA+

及以上品种信用利差均处于

09

年至今

40%-50%

分位数水平,

3

年期中票

AA+

及以上品种信用利差均处于

20%-30%

分位数水平,

5

年期中票

AA+

及以上品种信用利差均处于

10%-25%

分位数水平;

AA-

级

1

年期、

3

年期、

5

年期信用利差所处分位数分别为

31%

、

18%

、

20%

。

【转债及交换债市场:中证转债指数收跌】

昨日,中证转债指数收跌

0.39%

。在涨跌幅排行榜中,国贸转债、骆驼转债、国君转债涨幅居前,分别上涨

0.50%

、

0.49%

、

0.18%

;广汽转债、永东转债、九州转债跌幅居前,分别下跌

1.62%

、

1.36%

、

1.20%

。

【股票及商品市场:沪深小幅下跌,商品全面上涨】

沪深小幅下跌

。

上证综指跌

0.42%

,深证成指跌

0.61%

,创业板指跌

0.53%

。国防军工、建筑材料、交通运输涨幅居前,分别上涨

0.77%

、

0.67%

和

0.45%

。概念板块中,维生素、装配式建筑、房屋租赁概念涨幅居前,分别上涨

2.39%

、

2.00%

、

1.95%

,染料、钛白粉、西藏振兴概念低迷,分别下跌

3.49%

、

3.05%

、

2.36%

。

大宗商品全面上涨。

相对前一交易日结算价,除了铜下跌

0.63%

,其他大宗商品全面上涨。黑色系的动力煤、焦炭、焦煤、螺纹钢、铁矿石分别上涨

3.10%

、

2.22%

、

1.68%

、

0.92%

、

0.90%

;有色板块的白银、黄金、铝分别上涨

3.49%

、

1.00%

、

0.28%

;化工品的

PVC

、甲醇、

PTA

分别上涨

1.48%

、

0.41%

、

0.34%

;农产品的棉花、玉米、豆粕、鸡蛋分别上涨

1.15%

、

0.94%

、

0.43%

、

0.38%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!