7月是跨季后首月,

存单市场整体表现平稳:

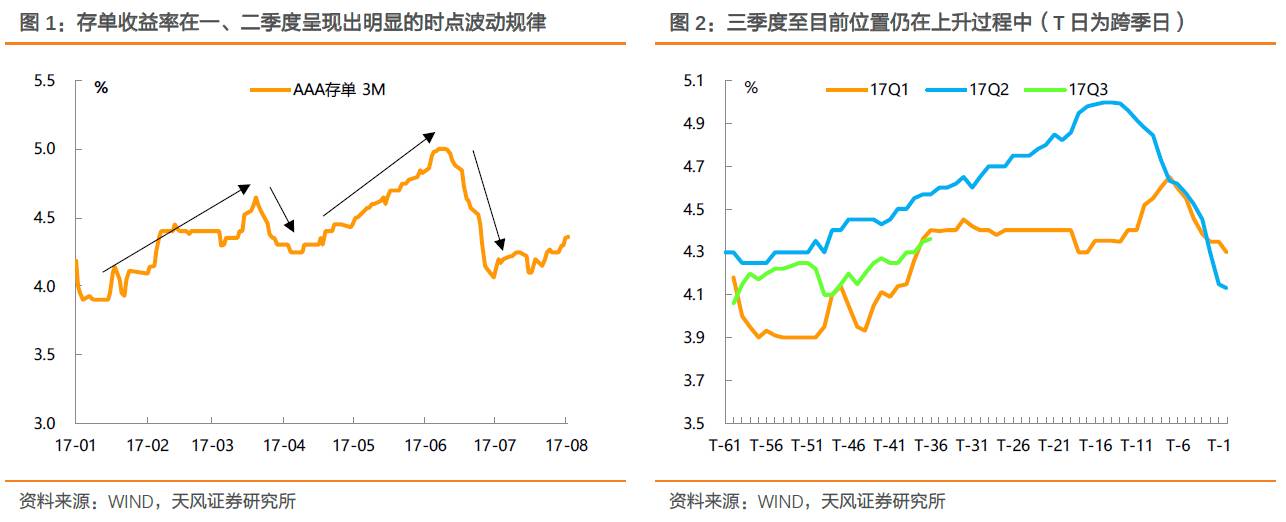

余额再创新高,存单收益率小幅上行。但根据一二季度的情况来看,

存单利率在季月前往往存在较强的上行动力,我们结合发行期限变化规律来推测,

三季度存单正面临着上行动力,时间节奏当与5月-6月类似,见顶时间可能是9月中旬。

但由于市场对货币政策态度、金融监管的担忧情绪明显好转,

以

DR007

、

R007

加权等指标度量的银行间资金紧张程度应明显好于二季度,

预计三季度存单上行动力将很明显低于二季度。

7

月是跨季后首月,

存单市场整体表现平稳:

余额再创新高,存单收益率小幅上行。但根据一二季度的情况来看,

存单利率在季月前往往存在较强的上行动力,8月有无可能重现1-2月、4-5月的上行走势呢?

如果有上行动力,幅度又会怎样?

下面本文在回顾存单市场以往规律的基础上,对此问题进行了展开探讨。

固收彬法是

孙彬彬带领的固定收益研究团队

成果分享平台,致力于为市场带来最接地气的研究产品和服务,感谢您的关注!

重要声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表达的意见并不构成对任何人的投资建议。