贝斯达于3月27日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况:

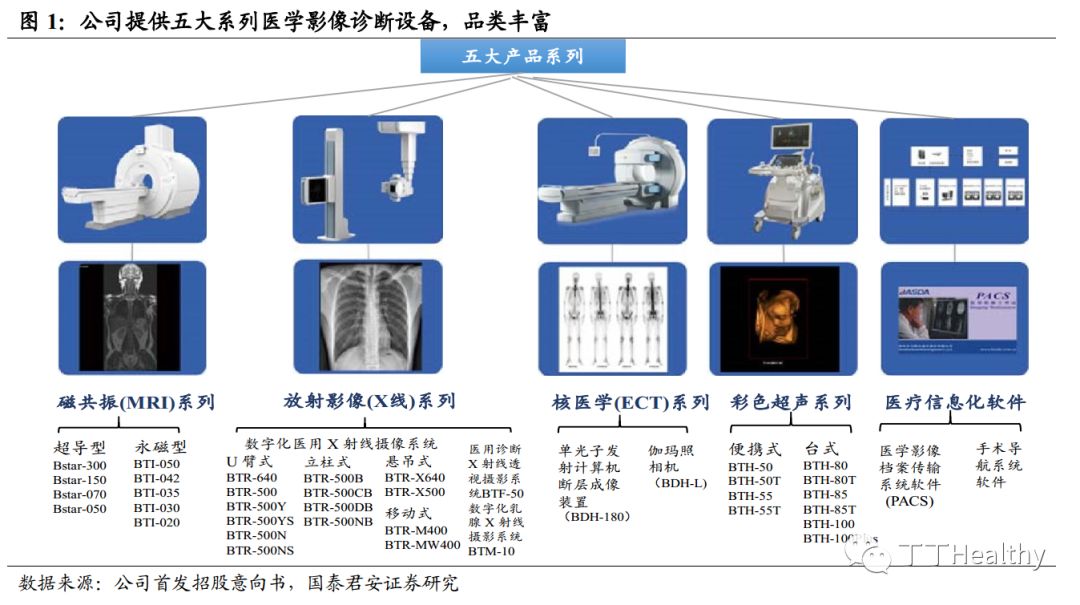

2000年成立至今,贝斯达长期专注于大型医学影像诊断设备的研发、生产和销售,产品包括磁共振成像系统、医用X射线设备、彩色超声诊断系统、核医学设备、医疗信息化软件等五大系列近四十款产品,产品线齐全,能够为各级医疗卫生机构提供多种医学影像设备整体解决方案。受益于国内医学影像诊断设备市场潜力不断增大,以及公司在研发、产品、营销、售后服务等方面积累的竞争优势逐步积累,业绩持续增长,2018年实现营收4.71亿元,同比增长13.49%,实现归母净利润1.08亿元,同比增长4.64%。

行业格局和公司竞争优势

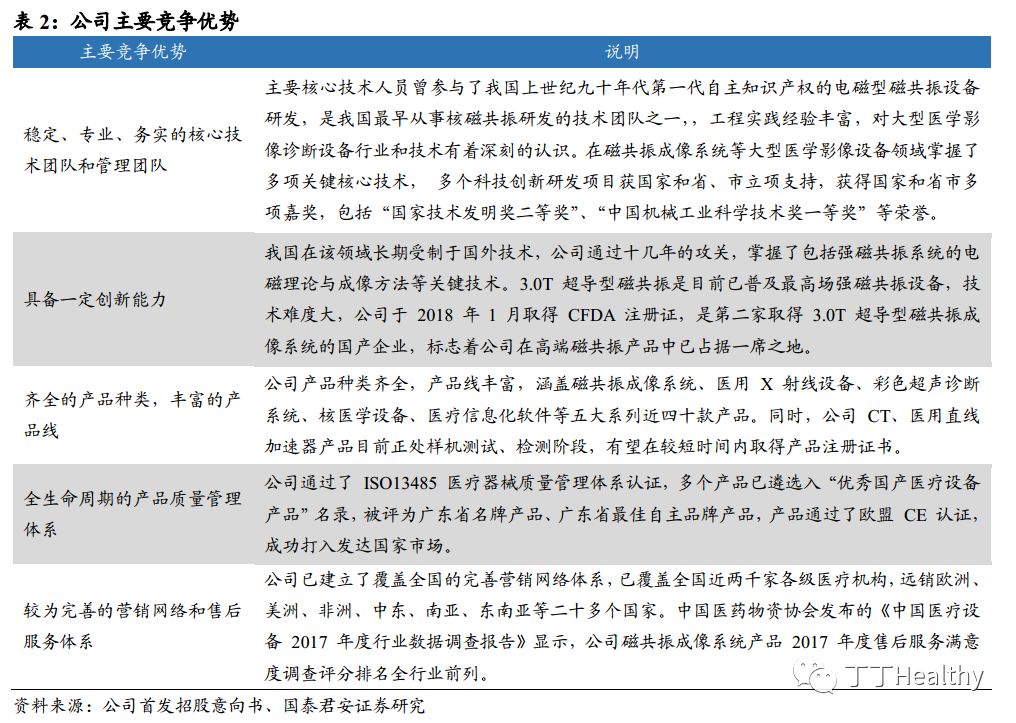

:受益于分级诊疗政策大背景下的基层医疗市场需求放量、民营医疗机构的快速发展和高端医学影像设备市场的进口替代,我国医疗影像设备行业有望继续保持稳健快速增长。目前GE、西门子、飞利浦等进口品牌企业占据着我国大型医学影像诊断设备市场,尤其是高端市场的主导地位。部分国产医疗器械企业,品牌和技术日渐成熟,产品整体性价比较高,市场占有率越来越高,未来进口替代空间广阔。经过近二十年的发展,公司在研发、产品、营销、售后服务等方面积累了一定的竞争优势,根据中国医学装备协会统计,2017年,公司磁共振成像系统产品国内市场销量国产品牌排名第二位,保有量排名国产品牌第二位。

募投项目投向:

公司本次发行新股不超过4500万股,募集资金总额将根据发行时市场状况和询价的情况予以确定。实际募集资金扣除发行费用后,全部用于公司主营业务相关的项目(总投资金额3.38亿),具体包括高性能医学影像设备扩能项目、高性能医疗设备关键部件研发及产业化项目、研发中心建设项目、补充营运资金。

适用估值方法及建议

:公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟和可持续的产品线,收入和盈利已处于增长期,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:公司目前仅为科创板受理阶段,后续进展具有不确定性

正文

1、

公司主营情况:

大型医学影像诊断设备提供商

2000年成立至今,长期专注于大型医学影像诊断设备的研发、生产和销售,产品包括磁共振成像系统、医用X射线设备、彩色超声诊断系统、核医学设备、医疗信息化软件等五大系列近四十款产品,产品线齐全,能够为各级医疗卫生机构提供多种医学影像设备整体解决方案。

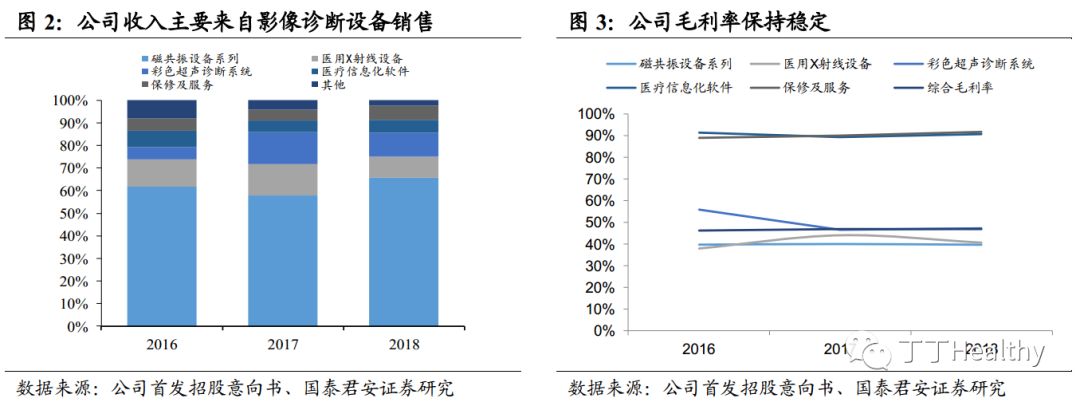

公司

95%

以上的收入主要来自磁共振成像系统、医用

X

射线设备、彩色超声诊断系统等设备销售、软件及相关服务收入。公司设备类产品毛利率稳定在

40%-50%

,软件和保修服务毛利率较高,超过

90%

。

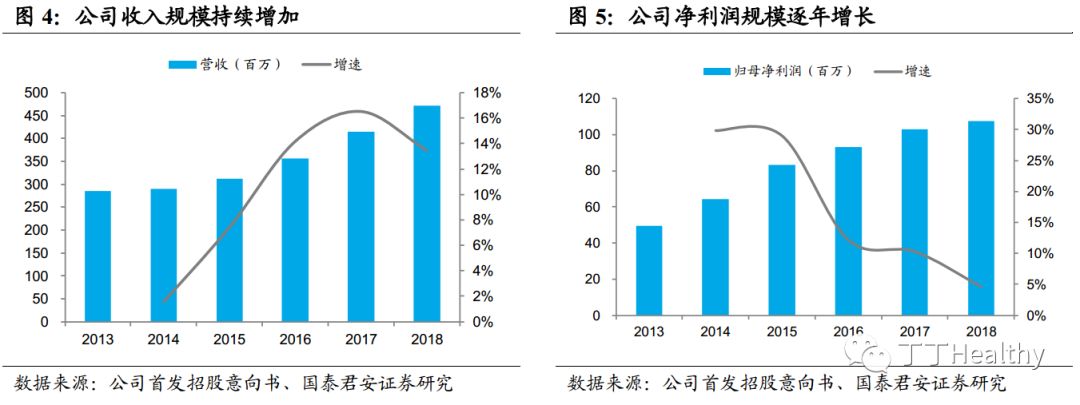

受益于国内医学影像诊断设备市场潜力不断增大,以及公司在研发、产品、营销、售后服务等方面积累的竞争优势逐步积累,公司业绩持续增长,

2018

年实现营收

4.71

亿元,同比增长

13.49%

,实现归母净利润

1.08

亿元,同比增长

4.64%

。

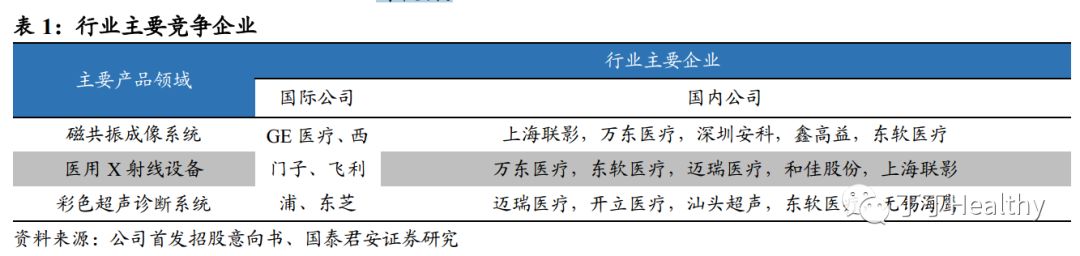

2、

行业格局分析以及公司主要竞争优势

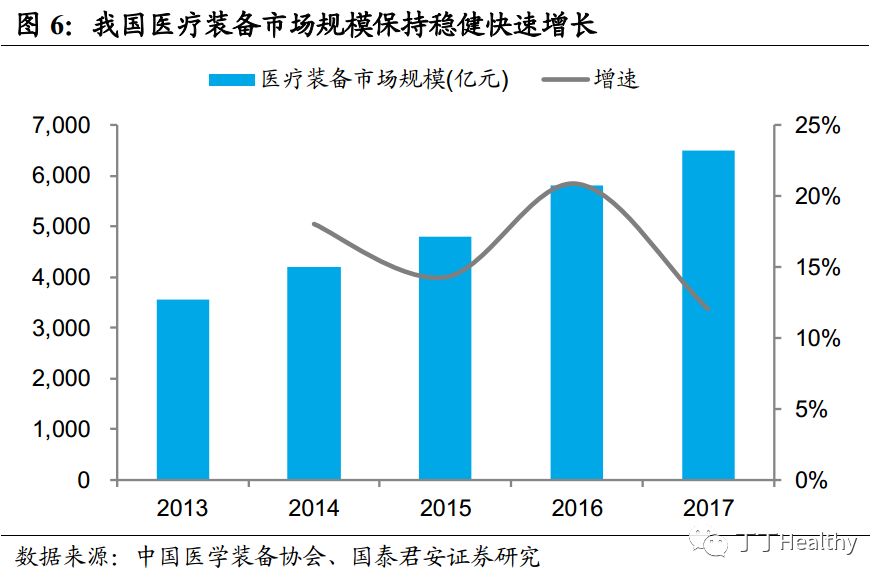

根据中国医学装备协会统计,我国医疗器械市场整体规模从

2013

年的

3559

亿元增长到

2017

年的

6500

亿元,年复合增长率超过

16%

,远高于同期国民经济平均增长水平。按照

20%

的增速粗略估计,到

2020

年我国器械市场规模预计达到

7,700

亿元规模。

医学影像是医疗器械行业市场规模排名前三位的子行业之一,目前正处于快速发展的成长期,由于产品单价相对较高,市场饱和度低,市场需求广泛,前景广阔,受益于分级诊疗政策大背景下的基层医疗市场需求放量、民营医疗机构的快速发展和高端医学影像设备市场的进口替代,医疗影像设备行业有望继续保持稳健快速增长。

我国医学影像诊断设备市场分为进口品牌和国产品牌。进口品牌企业包括

GE

医疗集团、西门子、飞利浦等跨国医疗器械巨头,这些企业实力雄厚,技术起步早,品牌影响力大,至今仍长期占据着我国大型医学影像诊断设备市场,尤其是高端市场的主导地位。国产品牌中部分医疗器械企业,品牌和技术日渐成熟,部分产品入选优秀国产医疗设备目录,产品质量与性能可与进口设备相媲美,产品整体性价比较高,市场占有率越来越高,但不论是保有量还是销量与国外品牌差距仍然明显,未来进口替代空间广阔。此外,还有数量众多的医疗器械企业,技术能力相对较弱、产品较为低端,规模相对较小,产品种类较为单一,竞争力相对较弱。

经过近二十年的发展,凭借多年的技术积累和创新,齐全的产品线,合理的产品价格,在大型医学影像诊断设备市场具有一定品牌知名度。根据中国医学装备协会统计,

2017

年,公司磁共振成像系统产品国内市场销量国产品牌排名第二位,保有量排名国产品牌第二位,其中公司永磁型

MRI

设备销量在市场全部品牌中排名第一位。

3、

募投项目投向

公司本次发行新股不超过

4500

万股,募集资金总额将根据发行时市场状况和询价的情况予以确定。本次发行新股的实际募集资金扣除发行费用后,全部用于公司主营业务相关的项目(总投资金额

3.38

亿),具体包括高性能医学影像设备扩能项目、高性能医疗设备关键部件研发及产业化项目、研发中心建设项目、补充营运资金。

4、

适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币

10

亿元,最近两年净利润均为正且累计净利润不低于人民币

5000

万元,或者预计市值不低于人民币

10

亿元,最近一年净利润为正且营业收入不低于人民币

1

亿元。

公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用

FCFF

估值法或

PE

估值法进行估值。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队

丁 丹 首席分析师 [email protected]