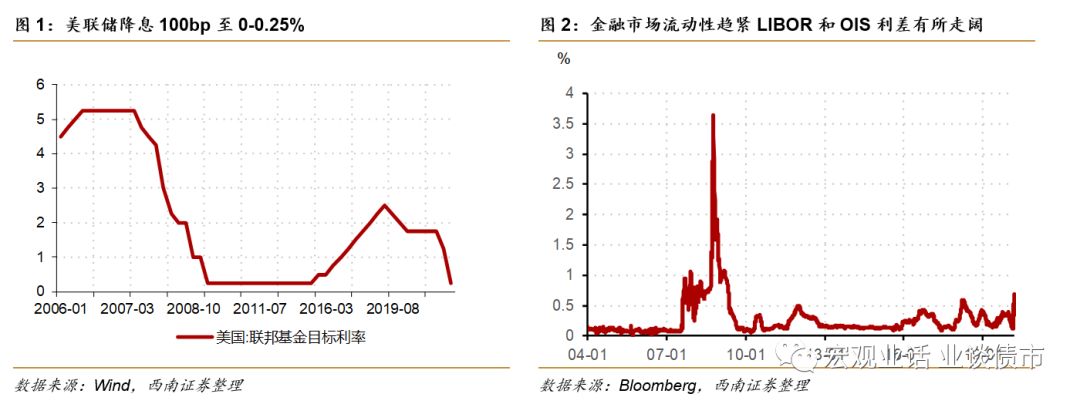

继3月3日大幅降息50bp后,联储于3月16日凌晨再次宣布降息100bp,将联邦基金目标利率降至0-0.25%,并且宣布重启QE,将购买7000亿美元国债和MBS。本次联储降息直接的导火索是美股大幅下跌导致金融市场流动性被动收紧。从LIBOR-OIS利差走阔、黄金等避险资产和美股同时下跌可以得到印证。

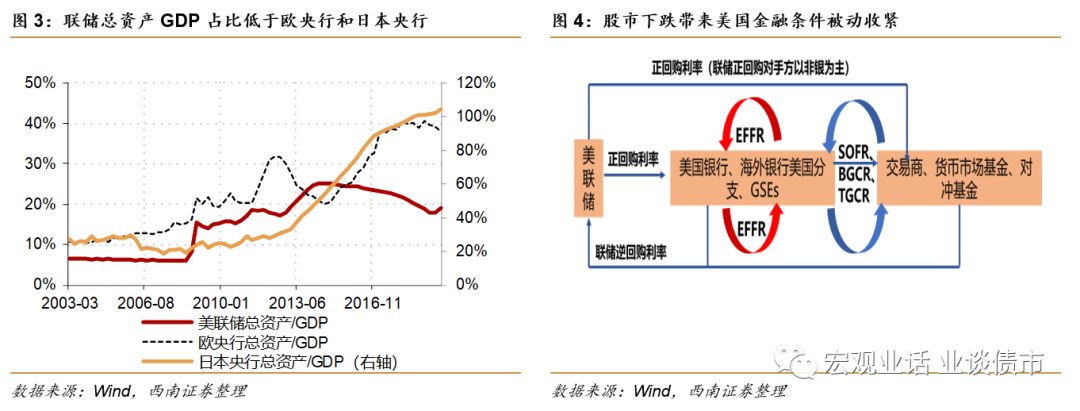

本次降息后联邦基金目标利率已经在零附近,而鲍威尔表示联储目前并不会考虑负利率政策,因而市场担心联储货币政策空间可能已经“耗尽”。但我们认为,联储在维持金融市场流动性层面有近乎无限的空间。因为联储可以通过扩表继续提供流动性,一方面可以直接扩大QE规模,联储总资产的GDP占比接近20%,相比于欧央行38%的GDP占比和日本央行104%的GDP占比,还有很大的提升空间。其次,联储可以扩大投放流动性的范围。比如扩大正回购对手方,将货币基金和对冲基金纳入;也可以参考日本央行的经验,直接购入ETF以稳定金融市场;危机情况下,联储也可以为金融机构直接提供流动性支持。

联储大幅宽松能够解决金融市场的流动性问题,但货币政策存在能力边界,控制不了金融部门向实体经济提供资金,以及实体经济自身的融资需求。疫情导致实体经济活动“暂停”,企业部门投资下行,居民消费回落,这是联储货币政策所不能解决的问题。因而联储货币政策解决不了疫情冲击下经济基本面的下行。实体经济的能否有效恢复,关键是看疫情防控什么时候能见效。而且相比于货币政策,财政政策定向宽信用的特点,更能有效缓和经济下行压力。

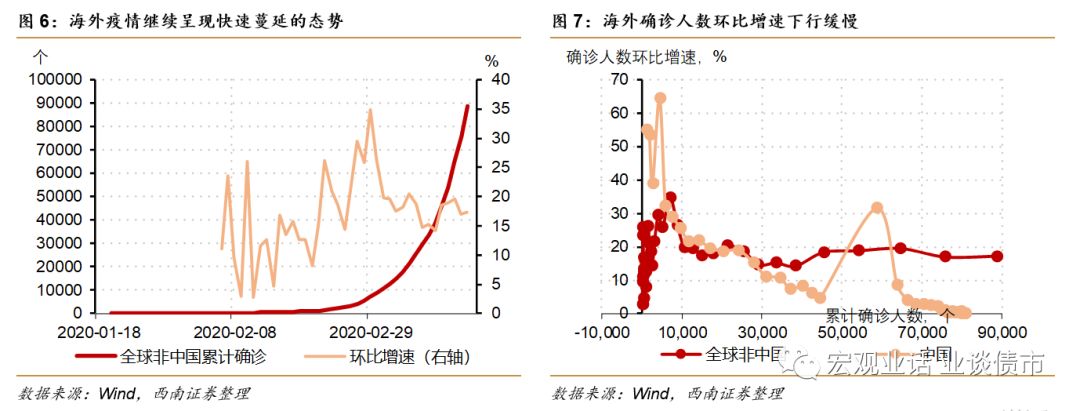

大类资产配置建议为:现金>债券>黄金>股市>商品。目前海外疫情继续呈现快速蔓延的态势,并且美国、德国等核心发达国家新增确诊人数增速也保持高增长。这将加剧市场对经济基本面的悲观预期,因而股市和商品依然有压力。而央行将保持流动性宽松,利率中枢保持低位,债市和黄金下跌的可能性较小,但继续明显上行也缺乏动力。

北京时间3月16日凌晨,联储公开市场委员会决定将联邦基金目标利率下调100bp至0-0.25%。同时联储宣布重启7000亿美元资产购买,包括5000亿美元国债和2000亿美元MBS。

美股明显回落导致金融市场的流动性风险上升。

3月3日联储迅速降息50bp以稳定金融市场。但由于疫情在海外继续发酵,在经历了短暂的震荡后,美股继续大幅下跌,从3月5日至3月15日,道指、标普和纳指累计下行了11%、10%和10%。而自2月下旬以来,美股累计跌幅已经超过20%。美股大幅回撤使得ETF等基金被赎回,并进一步加剧美股下行压力,而美股的下跌带来杠杆资金补仓压力加大。这会导致金融市场流动性被动收紧,从LIBOR和OIS利差有所走阔也可以看出。在金融市场流动性趋紧的情况下,不仅风险资产价格下跌,债市和黄金这些避险资产价格也在回落。这是因为国债和黄金这些资产流动性相对较好,因而在流行性趋紧的情况下,这些避险资产也会被抛售。

联储快速大幅降息主要是为了缓和金融市场流动性风险。

美国居民和企业有30%左右的资产配置在金融市场,因而联储有很强的诉求维持金融市场稳定。为了防止金融资产价格下跌与实体经济下行形成负反馈,联储不得不大再次幅降息和重启新一轮QE来稳定市场。在联储本次降息前,市场预期联储将在3月18日的议息会议将会降息75bp左右,因而联储本次降息100bp也是顺应市场预期。

在本次降息之后,联邦基金利率只有25bp便将回落至负区间,而且在本次降息后的电话会议中,鲍威尔表示不认为负的政策利率在美国会成为合适的政策应对。他认为前瞻指引和资产购买是能够应对当前状况的货币政策工具组合。如果联储不实行负利率则意味着联储动用政策利率的货币政策空间已经有限。

联储之所以暂时不考虑负利率政策一方面是因为负利率下行空间不大,并且对信贷投放刺激作用有限,其次负利率会对金融市场造成“扭曲”。

负利率政策设计的初衷是对银行的超额存款准备金增收负利率从而刺激银行放贷,并起到促进实际经济发展的目的。但是从欧元区和日本等已经实行负利率的国家来看,在银行风险偏好较低,而实体经济融资需求偏弱的情况下,负利率只能短期刺激银行放贷,中长期效果有限。从已经实行负利率的日本和欧洲来看,负利率下行空间也不大。而且,负利率政策会变向给金融中介提供“补贴”,扭曲金融市场的良性运转。

联储能够提供无限量的流动性,无需担忧联储货币政策空间问题。

从理论上来看,在不引发恶性通胀的前提下,央行能够无限“印钞”来提供流动性。虽然当前联邦基金目标利率接近0,并且也难以进入负区间。但从流动性投放的量和范围上来看,联储依然能够提供无限的流动性。首先从量上来看,联储扩表的能力近乎无限,鲍威尔在本次电话会议上也指出联储购债无上限。当前联储资产规模GDP占比接近20%,而欧央行和日本央行的总资产规模分别为GDP的38%和104%。从央行来看,联储扩表的规模空间很大,如果提高到欧央行的水平,则联储扩表的空间还有4万亿美元。

另外,从联储投放流动性的范围也可以扩大。

联储正回购投放流动性的对手方以大的非银金融机构为主,包括高盛、摩根大通、花旗银行等。因此,联储可以扩充正回购一级交易商的范围,包括货币市场基金和对冲基金。此外,联储也可以参考日本银行的经验,直接购入ETF以稳定金融市场。在危机的情况下,联储也可以为陷入流动性困境濒临倒闭的金融机构提供资金支持。08年金融危机期间,纽约联储注资成立了Maiden有限责任公司,其中纽约联储贷款出资290亿美元,摩根大通出资10亿美元,共计300亿美元专门收购贝尔斯登的房贷类资产。在剥离了300亿房贷类资产后,摩根大通董事会批准收购贝尔斯登。

在流动性层面,央行的能力近乎无限。

正如前文所述,在政策利率进一步下行受限的情况下,央行可以通过扩表来为金融市场提供近乎无限的流动性。因而联储在流动性层面能够维护金融市场的稳定,从而不至于出现金融风险,并加剧实体经济的下行压力。

但是央行货币政策存在能力边界,也即银行能控制金融市场的流动性,但控制不了金融部门向实体经济提供资金以及实体经济自身信贷需求。

金融危机后,美欧日英的国家的央行均实行了大规模的宽松措施,以期促进经济回暖和通胀回升。短期在央行宽松货币政策的刺激下,实体融资出现回暖,经济也见底回升。但信贷和实体经济的回升势头并不持久,而且回升的幅度也有限。美国信贷市场未尝债务余额增速从10年3月的-0.8%,逐步回升至14年9月的4.1%,之后在同比3.7%附近震荡。并且金融危机后,美欧日银行信贷增速中枢明显低于危机之前的水平。

联储货币政策无法改变疫情对经济基本面的冲击。

疫情影响下,实体经济活动被强制“暂停”,即使央行将钱投放给金融机构,而金融机构愿意将资金投放给实体经济。而在疫情期间,企业也难以去做投资,居民消费也将继续承压。因而联储的宽松货币政策对实体经济促进作用有限。实体经济的能否有效恢复,关键是看疫情防控什么时候见效,海外疫情发展何时迎来拐点。相比于货币政策,财政政策定向宽信用的特点,更能够缓和实体经济的下行压力。联储宽松货币政策无法改变疫情给经济基本面带来的下行压力。

目前海外疫情继续呈现快速蔓延的态势,并且美国、德国等核心发达国家新增确诊人数增速也保持高增长。截止

3月15日,全球非中国累计确诊88901人,环比增速17.3%,继续保持着高速增长态势,全球非中国确诊已经超过中国。美国和德国新增757人、1228人。核心发达国家进入确诊量环比增速在20%左右,依然保持高速增长。

海外疫情还看不到有效控制的迹象,这将加剧市场对经济基本面的悲观预期,因而股市和商品依然有压力。

虽然美股和欧股从2月下旬以来已经经历了明显的调整,但是当前海外疫情依然看不到被有效控制的迹象,这会加大市场对经济基本面的悲观预期。1季度全球经济陷入衰退的可能性很高,而更重要的是之后全球经济能否有效走出衰退的“阴霾”依然存在不确定。更为重要的是当前市场对全球央行政策空间的担忧有所增加,从而也会加剧市场波动。在经济悲观预期加剧的情况下,股市和商品所代表的风险资产将继续承压。

债市和黄金下跌的可能性较小,但继续明显上行也缺乏动力。

以联储为代表的发达国家央行将继续呵护金融市场流动性,并且完全有能力做到。这意味着,利率中枢将在一段不短的时期内持续保持在低位。在流动性持续稳定的保持宽松的情况下,债市和黄金下跌的可能性较小,但是继续大幅上行的可能性也不大。对于美债来说,利率继续明显下行需要联储扩表达到3万亿美元左右,当前联储扩表的程度还有距离。而在通缩预期有所升温的情况下,实际利率难以进一步下探,黄金短期内也难以再度明显上行。因而综合波动率和收益率两个维度来看,我们认为当前的大类资产配置推荐排序为现金>债券>黄金>股市>商品。

往期报告回顾