|

红旗连锁

8

月

18

日发布

2018

半年报:

2018

上半年实现营业收入

36.16

亿元,同比增长

5.34%

;

利润总额

1.78

亿元,同比增

48%

;

归母净利润

1.55

亿元,同比增长

57.15%

,扣非净利润

1.55

亿元,同比增长

57.46%

。摊薄

EPS

为

0.11

元

,净资产收益率

6.47%

,报告期每股经营性现金流净额

0.14

元。

|

简评及投资建议

1.

上半年新开门店

66

家,闭店

31

家,门店总数达

2765

家。

其中,公司

2017

年底与永辉超市达成战略合作,开展生鲜业务合作,

2018

年开始积极打造社区生鲜业态;截至

6

月底,新开生鲜门店

38

家、正在升级改造的门店

23

家,且未来将陆续对合适生鲜经营的门店改造升级,公司预计

2018

年新开超

150

家。

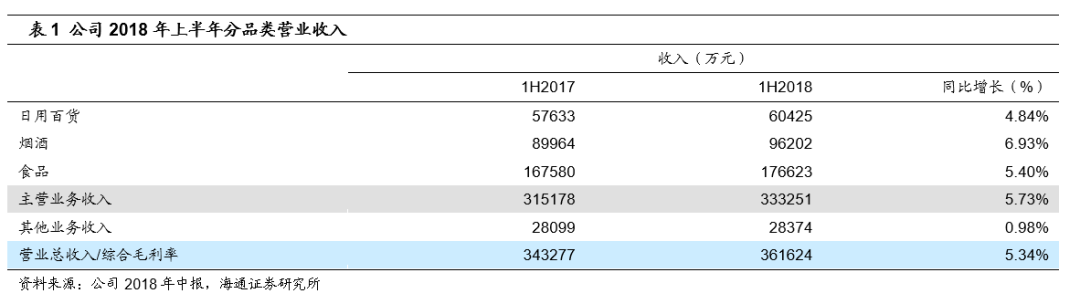

2.

上半年收入

36.16

亿元,同比增长

5.34%

,

主要来自同店增长(估计

4%+

)。上半年综合毛利率增加

1

个百分点至

28.52%

,与优化商品结构有关。此外,公司通过与永辉超市合作,开设生鲜门店,加强生鲜供应链,提升生鲜经营能力。

(

A

)分品类,日用百货收入

6.04

亿元,同比增长

4.84%

;烟酒收入

9.62

亿元,同比增长

6.9%

;食品收入

17.7

亿元,同比增长

5.4%

,各品类增速较稳定。

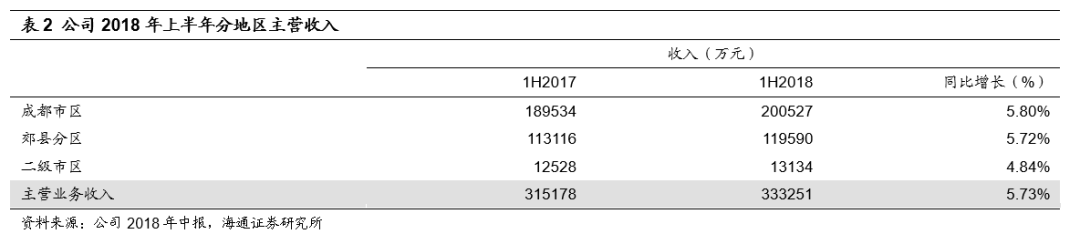

(

B

)分地区,成都市区实现收入

20.05

亿元,占主营收入

60.2%

,同比增长

5.8%

;郊县分区实现收入

11.96

亿元,占主营收入

35.9%

、同比增长

5.72%

;二级市区实现收入

1.31

,占主营收入

3.9%

、同比增长

4.84%

。其他业务收入同比增长

0.98%

至

2.84

亿元。按季度拆分,一、二季度分别实现收入

18.42

亿元和

17.74

亿元,同比增长

6.11%

和

4.56%

。

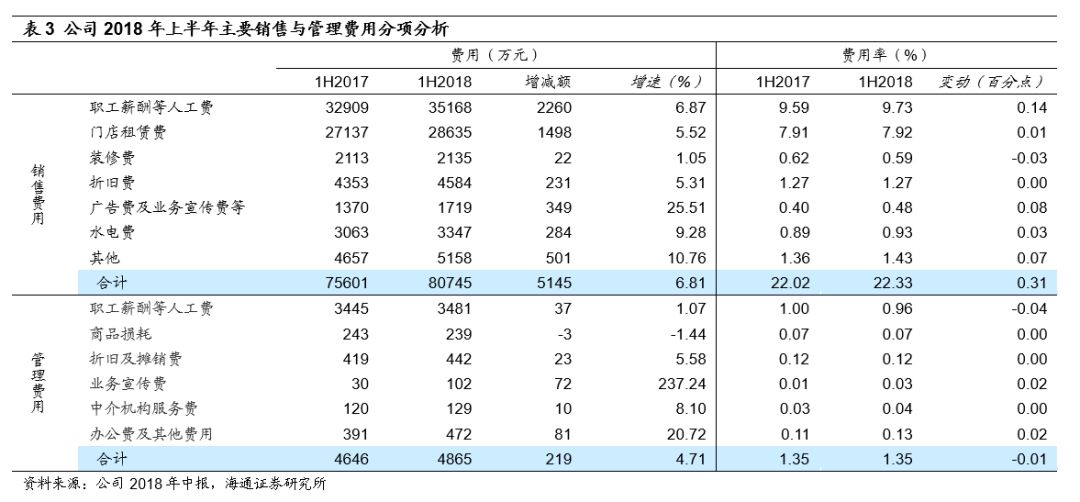

3.

销管费用率同比增加

0.3

个百分点,期间费用率增加

0.25

个百分点。

销售费用率增加

0.31

个百分点至

22.33%

,主要是由于门店经营费用及折旧摊销增加;管理费用率减少

0.01

个百分点至

1.35%

,主要由于规模效应及商品损耗有所控制。因银行利息收入增加,上半年财务费用

672

万元,同比减少

136

万元。管理费用率和销售费用率的上升,整体期间费用率增加

0.25

个百分点至

23.86%

。

4.

收入增加及毛利率改善等,归母净利润增长

57.15%

。

投资净收益增至

2285

万元,其中参股

21%

的新网银行贡献

2163

万元(

1H17

亏损

803

万元);有效税率减少

4.89

个百分点,最终归母净利润增长

57.15%

至

1.55

亿元,扣非归母净利润增长

57.46%

至

1.55

万元。

我们认为,公司上半年业绩高增长主要来自于商品结构优化、管理效率提升,及新网银行扭亏后实现大幅盈利等;

剔除投资收益等非经常性损益后,测算上半年经营性净利增长

30%

,表现优异

。

分季度

,一、二季度归母净利润各增

38.41%

、

69.56%

,我们测算,剔除新网银行等投资收益后,一、二季度经营性净利各增

17%

、

39%

,增速环比显著提升。

对公司的判断。

公司为四川便利店龙头,兼具成长与效率。(

1

)成长:①空间大:成都便利店市场空间超

6800

家,公司在成都便利店市占率约

44%

,我们认为可支撑公司未来

5-6

年快速成长。②成功并购经验:

2015

年收购红艳、互惠、乐山四海,至

1H17

整合完毕,我们认为当前时点,公司仍具有较优整合力。(

2

)效率:①整合完毕内生提效:坪效、人效、净利率等

2015-16

年均为低点,

2017

年回升,

2018

年望延续;②打造生鲜

+

便利样本:公司计划

2018

年新开

150

家生鲜店,已开业

38

家生鲜;③新网银行

1Q18

盈利,成为新利润来源。

更新盈利预测。

预计

2018-2020

年归母净利润各

2.4

亿元、

3

亿元、

3.7

亿元,同比增长

47.3%

、

25.4%

、

22.2%

,

EPS

各

0.18

元、

0.22

元、

0.27

元。考虑到公司“便利

+

生鲜”业态优,成长空间大,布局民营银行跨界金融行业,可享有一定估值溢价,给以

2018

年

30-35

倍

PE

(对应

0.97-1.13

倍

PS

),对应

5.4-6.3

元合理价值区间,维持“优于大市”的投资评级。

风险提示。

门店租金上涨;门店整合的不确定性以及大量开店后管理的复杂性;其他便利店的竞争。

近期重点研究报告

延伸阅读

公司深度

公司跟踪