流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

-

上周央行继续暂停公开市场操作,逆回购到期回笼

2500

亿,连续三周净回笼货币

。央行公告称,近期银行体系流动性充裕,对冲政府债券发行缴款和央行逆回购到期等因素后,银行体系流动性总量仍处于较高水平。可见央行在逐渐收缩资金面的宽松程度。本周将有

4595

亿逆回购及

MLF

到期,叠加缴税因素,资金面或将面临一定压力,关键在于届时央行是否对冲到期的大量资金。另外,金融稳定报告继续强调补齐监管短板,并且前期密集出台的各项监管政策的影响也将逐步显现,应对未来资金面保持谨慎态度。

-

2017

年上半年再融资受困

。

1-6

月进行增发的公司共计

209

家,募资总额为

3939

亿元,月均增发募资

656

亿元,较

2016

年月均增发募资

1507

亿元收缩

50%

以上,主要因为新规下增发受限且参与定增的期望收益下降。

上半年陆股通累计流入资金

965

亿元,

沪股通、深股通分别净流入

252

亿元、

713

亿元。深股通每月保持资金净流入,且资金规模较高;沪股通资金流入规模较小且不稳定。

5

月、

6

月流入资金明显增加,主要因为当时市场认为

A

股纳入

MSCI

指数的概率增大,吸引外资布局。

-

利率方面,不同期限国债到期收益率涨跌不一。

其中,

7

天

Shibor

较前一周下降

6bp

至

2.78%

;

1

年期国债收益率提升

1bp

至

3.46%

,

5

年期国债收益率较前一周下降

2bp

至

3.50%

,

10

年期国债收益率较前一周提升

1bp

至

3.59%

。

-

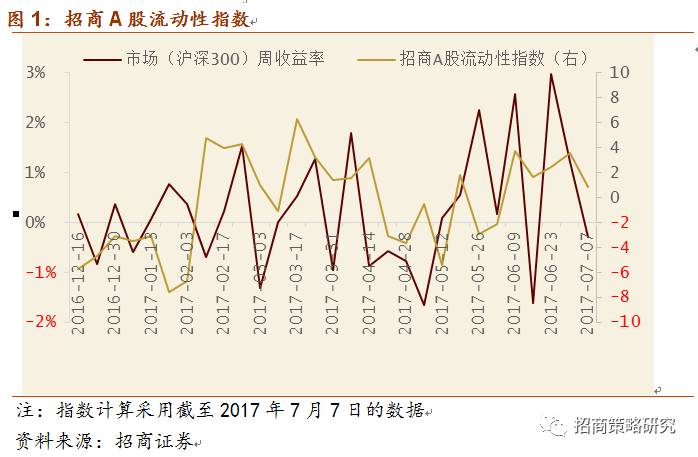

7

月

3

日

-7

月

7

日,

招商

A

股流动性指数为

0.55

,较前一周下降

2.7

,流动性有所收紧

。三大流动性指标中,

资金预期指标从

0.30

减少至

-0.49

。

分项看,基金发行份额较前一周减少约

3.7

亿至

27.2

亿;

IPO

融资较前一周减少

7

亿至

23

亿,未来一周

IPO

融资预计为

28

亿;限售解禁市值为

845

亿,较前一周大幅增加约

454

亿,下期将减少至

277

亿元。

资金供需指标较上期大幅下降,由

5.93

减少至

1.08

。

分项看,融资净买入金额较前一周减少约

44

亿元至

44

亿元,截至

7

月

7

日,融资余额为

8799.77

亿元;沪深股通由前一期的累计净流入

42

亿转为净流出

4

亿元;重要股东继续增持,净增持

2

亿元,增持金额较前一周减少

4

亿元。

资金活跃度指标较前一周小幅提升,从

0.74

增加至

0.86

。

-

基金持仓方面,

股票型和混合型基金整体仓位(

7

月

3

日)分别较前一期(

6

月

22

日)减少

10.86%

和

6.83%

至

80.05%

和

75.58%

。大盘股仓位较前一期增加

11.97%

至

37.54%

;中盘股仓位较前一期减少

16.73%

至

5.37%

,小盘股仓位较前一期减少

2.25%

至

29.87%

。

再融资受困,上半年陆股通引入千亿资金

2017

年上半年再融资规模明显下降

。

1-6

月通过增发进行再融资的公司共计

209

家,募资总额为

3939

亿元,月均增发募资

656

亿元,较

2016

年月均增发募资

1507

亿元收缩

50%

以上。一方面,股市低位运行,参与定增的获利空间被压缩。另一方面,去杠杆背景下,各项新规连续出台:重组新规对借壳制定了严格的监管规则;非公开发行新规使得定增发行价更加市场化,折价率下降,参与者的预期收益降低;而近期发布的减持新规又增大了参与定增的退出成本,降低了投资者参与定增的积极性。

2017

年上半年陆股通流入近千亿资金。

1-6

月陆股通累计净流入资金

965

亿元,其中,沪股通累计净流入

252

亿元,深股通累计净流入

713

亿元,以深市为主。具体来看,深股通自开通以来,一直保持每月资金净流入,且资金规模较高;相比之下,沪股通资金流入规模较小且不稳定。另外,

5

月、

6

月流入资金明显增加,主要因为当时市场认为

A

股纳入

MSCI

指数的概率增大,一定程度上吸引更多外资提前进入中国市场进行资产配置。从长远来看,成功入摩提升了外资对