欧日相继进入负利率时代,

美债、黄金避险资产上涨

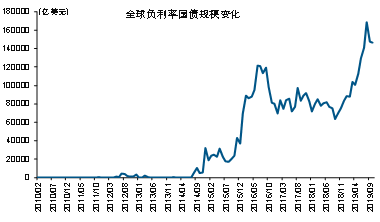

今年以来,欧、日等发达经济体国债收益率纷纷回落至负值区间,全球负利率债券规模升至历史新高。以10年期国债为例,年初至今,日本、德国、法国10年期国债收益率分别回落25bp、83bp、101bp、88bp至-0.2%、-0.59%、-0.29%。伴随收益率持续、大幅下行,日本、德国、法国,以及瑞士、荷兰、瑞典、丹麦、爱尔兰等,10年期以下的国债收益率均已降至负值区间。

截止到10月初,以日、欧债券为主的全球负利率国债的规模,已达到14.7万亿美元,占全球国债比例接近25%。

表1:全球负利率国债情况

资料来源:Bloomberg,长江证券研究所(欧元区政策利率,取的是欧央行的利率走廊下限)

与欧日类似,美债收益率全面回落;同时,黄金价格大幅上涨。年初以来,美国1个月至30年期的国债收益率全面回落;其中,1个月至6个月、1年期至30年期的美债收益率平均回落幅度分别达47bp、106bp,虽然没有降至负值区间,但10年期、30年期美债收益率均大幅下行至历史低位,尤其是后者一度降至历史最低的1.96%。

伴随全球负利率资产增多、实际利率的下降,黄金价格大幅上涨,由去年底1280美元/盎司左右大幅上涨至1500美元/盎司以上。

负利率资产规模激增背后:

全球景气加快回落、货币宽松加码

债券走势主要由宏观经济形势和货币环境主导。

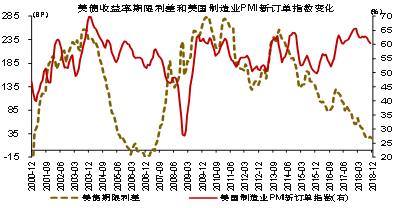

以10年期美债收益率为例,可拆分为2年期美债收益率和美债期限利差(10Y-2Y)。其中,2年期美债收益率与美国联邦基金目标利率走势基本一致,主要受美国货币环境影响。同时,美债期限利差(10Y-2Y)与美国宏观经济形势密切相关。例如,当美国经济景气改善、通胀预期抬升时,美债期限利差往往大幅走扩;而随着经济景气见顶回落、通胀预期下滑,美债期限利差一般加速收窄,甚至倒挂。

图1:美债期限利差与美国制造业PMI新订单指数变化

资料来源:CEIC, 长江证券研究所

年初以来,美国、欧洲等经济体景气加速回落。美国ISM制造业PMI持续回落,从年初的56.6%回落至9月的47.8%;欧元区PMI更是连续8个月低于临界值下方,9月最新值只有45.7%。经济增长也出现明显放缓,二季度美国GDP增速较去年回落0.6个百分点至2.3%,欧元区GDP增速已经连续4个季度下滑、今年二季度增速只有1%。

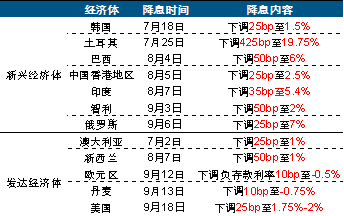

伴随经济下滑,全球掀起宽松浪潮。

美联储放弃加息,年初开始向市场释放降息信号,并于8月初进行了10年来的首次降息。随后9月初,智利、俄罗斯等先后宣布降息;9月12日,欧央行也加入“降息大军”、宣布下调存款便利利率10BP,并自今年11月起重启资产购买计划;9月19日,美联储再度降息,并讨论扩表进程。

表2:7月以来,全球央行掀起降息浪潮”

资料来源:Bloomberg,长江证券研究所

全球比差阶段,人民币资产配置价值上升

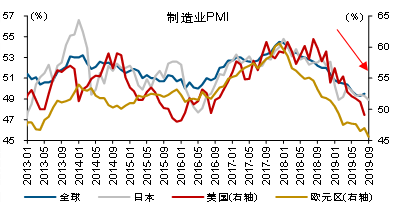

历史经验显示,美国经济周期中,企业端景气领先居民端变化,企业端景气见顶回落一般对应经济景气见顶;同时,居民端景气的下滑,往往标志着美国经济景气进入下行通道。本轮周期中,美国企业端、居民端景气指标分别自2018年一季度、三季度起见顶回落,经济景气随后自四季度起进入回落阶段。随着经济周期领先指标制造业PMI新订单指数持续、大幅下滑,美国经济未来一段时间趋加速回落。

事实上,受全球贸易冲突加剧、中国主动引导经济“出清”等因素影响,非美经济体的景气走弱在去年就已经开始了。

欧洲、日本、韩国等经济景气与出口走势紧密相关;特朗普政府自去年开始在全球主要市场不断升级的贸易冲突,加剧了出口导向型经济的下行压力。美国经济进入加速回落阶段,又会从需求角度进一步拖累全球经济表现。

图2:主要经济体制造业PMI指数

资料来源:Wind, 长江证券研究所

在此背景下,我们可以看到,全球负利率资产的规模,年初以来激增,未来一段时期仍会进一步推升。美联储重回降息通道,未来或有望重启量化宽松;欧元区、日本、丹麦等经济体央行基准利率已降至负区间,甚至已出现负利率贷款;新兴经济体也纷纷开启降息模式。

“负利率”资产规模的增加,会加剧“资产荒”对全球资产定价的影响。

富余的“资金”与稀缺的“安全资产”之间的矛盾会持续存在。宽松的流动性环境,又会加大了资金与资产的不匹配;“安全资产”的收益率持续压低,进一步加剧“资产荒”问题的暴露;并带给全球资产定价以持续、巨大的影响。

图3:全球负利率债券规模处于持续上升通道

资料来源:Bloomberg, 长江证券研究所

2019年,全球已进入“比差”阶段,黄金、主要经济体的长端国债等避险资产直接受益。羸弱的基本面表现、持续加码的宽松环境,对主要经济体的长端国债形成支撑。

黄金价格是全球经济周期在商品价格上的映射;无论从全球经济基本面、流动性环境演绎、通胀预期变化,还是短期避险情绪等来看,

黄金已踏上新一轮周期的起点。

权益市场、工业金属等风险资产,则会表现为波动加大、整体承压。

美元指数衡量的是美元对一揽子货币汇率变化,反映了美国经济相对非美经济的强弱。在一个“比差”的全球经济环境下,伴随全球经济下行,非美经济景气趋于加速下滑;美国经济相对更强、非美经济相对更弱的格局下,美元指数难明显走弱,预计还会持续一段时期保持相对强势。尤其眼下新兴经济体尾部风险,仍在逐步释放的过程中。

站在全球视野来看,人民币资产对全球配置资金的吸引力显然是上升的。

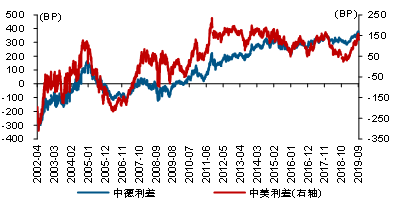

以债券为例,经济景气加速下滑、货币宽松加码下,美德等债券债券收益率持续下滑,中美、中德利差走阔,中美利差达150BP左右、接近历史高位,中德利差超过370BP、创历史新高。加之前期人民币汇率贬值压力的释放,站在全球配置视角来看,人民币资产吸引力显著增强。同时,我国资本市场对外步伐加快,也有利于外资流入。

图4:中德利差创历史新高,中美利差接近历史高位

资料来源:Wind, 长江证券研究所

境外机构已开始明显增持国内债券,并成为债市重要边际贡献力量。随着我国债市对外开放加快,海外资金流入国内债市通道更为畅通;同时,相较于主要发达经济体较低的国债收益率,国内利率债对境外机构吸引力较强。5月以来,境外机构明显增持国内债券,5月和6月月均增持规模达到919亿元。境外机构主要持有国债和政策银行债,使得境外机构对国内利率债的影响也在逐步增强。

国内再现“资产荒”:

不是钱太多,而是“安全”资产太少

“资产荒”对国内资本市场的影响,也是在加速凸显的。

但是,国内与全球“资产荒”的核心驱动逻辑不完全一样;国内本轮“资产荒”的形成机理与前一轮也不一样。上一轮“资产荒”,缘于相对富余的资金对金融资产需求大增;

本轮核心矛盾在于,“出清”过程中“安全”资产的明显收缩。

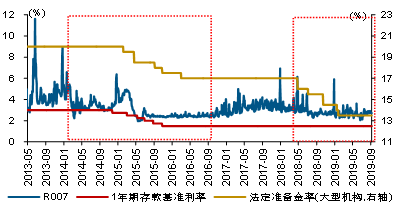

上一轮“资产荒”出现的宏观背景是,经历2013年“钱荒”后,2014年货币开始转向宽松,银行间资金成本大幅下降;2015年公开市场常态化操作,使得资金成本保持低位稳定,并带来流动性环境的过于富余。本轮“资产荒”核心矛盾在于,经济“出清”过程中,“安全”资产迅速减少;以地产、传统基建和过剩产能为代表的传统行业融资下降,带动相关金融资产供给的收缩。此外,“出清”过程中风险的释放,导致需求进一步向“安全”资产集中。

图5:2014年至2016年,银行间资金成本降至低位,并保持稳定

资料来源:Wind,长江证券研究所

与上一轮相比,高杠杆对经济行为、政策空间的压制,决定了本轮政策思路的不同;

政策重心已全面转向“调结构”,引导“出清”的思路逐渐清晰。

在高杠杆对经济行为、政策空间形成明显压制的背景下,以往传统的逆周期调节方式难以为继,“走老路”已经行不通,2017年底政策重心全面转向“调结构”。2019年5月以来,引导经济“出清”的思路逐渐清晰,从“控制增量”和“化解存量”两个维度展开;同时,货币政策与财政政策相配合,缓解“出清”过程中的“负溢出”。

“出清”的过程不会一蹴而就,决定了本轮“资产荒”的核心矛盾不同、持续时间可能较长。隐性债务增长限制下,财政发力以结构性减税、基建补短板为主,基建类非标融资明显收缩,城投债等标准资产也没有明显扩张;类似地,地产融资收紧也导致相关资产的收缩。这个过程中,以地产、传统基建等为代表的传统产业融资下降,带动相关金融资产供给的收缩;“安全”资产稀缺,“资产荒”的影响预计还要持续一段时期。

“资产荒”下债市展望:越安全,越值钱

回溯历史,典型的债券牛市持续时长一般不会超过一年;但“资产荒”阶段,债券牛市均较长,始于2014年初的债券牛市接近三年,2018年以来的债券牛市也已持续近两年。上一轮“资产荒”后半段,伴随长端收益率的持续下行,机构“拉久期”行为导致超长端收益率加快下行,超长端与长期收益率期限利差趋于收窄。