运营商5G建设迅速展开,抓住5G投资主线,挖掘景气周期下的潜力股

(1)5G基站建设:

中国移动率先开通5G基站。

12月12日,据人民网报道,北京移动率先在北京CBD开通第一个4.9GHz频段的5G基站。据悉,该基站位于北京市CBD,是首都商务人士云集的高流量价值区。本次5G基站采用4.9GHz频段,适合5G网络建网初期的大业务容量场景,通过空口大带宽的AAU,实现密集城区、开发新区、校园等区域覆盖。基站采用华为64T64R的AAU5913,频率带宽高达100MHZ,可最大化利用现网站址,完成4G/5G站点同覆盖。本次实测中,单用户测速高达2.8Gbps,是面向未来话务热点区域的最佳吸热引擎,在未来可高低搭配,作为5G覆盖层实现吸收话务。

(2)5G终端:

终端方面,中国联通对外展示5G终端路线图,2019Q2-3试商用,Q4大规模上市。

据C114报道,12月14日,中国联通在广州召开“2018年中国联通网络技术大会终端论坛”,与产业链上下游领军企业共同探索5G终端网络协同发展,交流5G终端标准研究与技术创新,从而满足用户在5G不同场景下的应用需求。会上,中国联通展示了5G终端路线图。据中国联通终端与渠道支撑中心、联通华盛有限公司副总经理陈丰伟透露,中国联通5G终端路线图分为六个关键节点。

2019年1月份,中国联通将开始采购测试终端;2019年Q1发布5G终端NSA;2019年Q2预计启动5G终端NSA试商用;2019年Q2还会发布5G新型终端;2019年Q3终端NSA/SA试商用;2019年Q4时5G商用终端大规模上市。同时,陈丰伟特别强调,试商用和商用时间以国家相关政策颁布为准。

此前,中国移动已发布5G终端产品指引,2019年Q1首批终端上市,Q3正式商用。

2018年6月28日,在世界移动大会全球终端峰会上,中国移动发布了《5G终端产品指引》,首度公开了产品计划、产品要求及采购计划时间推进表。产品计划方面,2018年7月NSA外场搭建,2018年11月 SA外场搭建,2018底首批5G芯片面市,2019年一季度首批5G终端面市,2019年10月提前进行友好用户测试,2019年三季度5G智能手机正式商用。产品要求方面,2018年6月面向规模试验的5G终端产品指引发布,2018年11月面向预商用的5G预商用终端白皮书发布,2019年6月面向商用的5G终端白皮书发布。

中国电信也曾宣称行业内首批同步上市,2019Q3推出试商用机。

2018年9月,中国电信智能终端技术论坛上,中国电信表示,将在2018年9月开启5G原型机技术验证,首批计划推60台5G原型机。中国电信市场部副总经理陆良军还表示,中国电信要做5G终端商用的第一阵营,实现行业内首批同步上市,计划2019年3月发布5G测试用机,数量超过1200台;2019年Q3发布试商用机,预计端到端网络和业务测试的5G终端2500余台。

至此,三大运营商5G终端时间表都已发布。5G频谱发放开启我国5G预商用序幕,推进5G产业链逐步走向成熟。

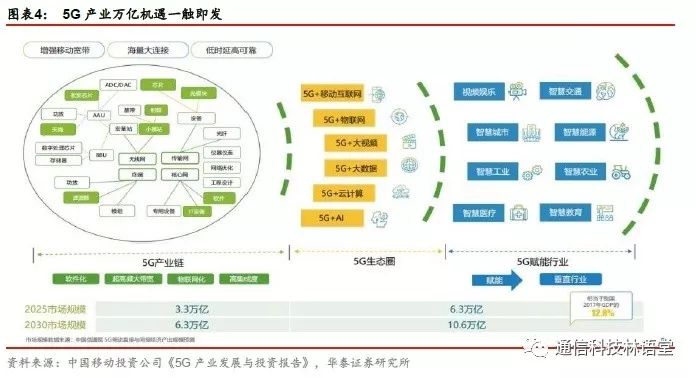

据中国移动官网,12月7日,在2018中国移动全球合作伙伴大会上,中国移动投资公司与中国移动研究院联合发布了《洞见5G,投资未来——中国5G产业发展与投资报告》。报告指出,在5G网络重构与能力升级的新变革之下,蕴藏着万亿机遇的5G产业一触即发。

我们认为5G将是贯穿通信行业下一阶段投资的主线,2019年全球5G商用,我国5G也将启动预商用,预商用网络建设有望带来资本开支边际改善,并驱动行业盈利能力回升。细分板块来看,围绕运营商资本开支结构,我们认为无线相关的移动主设备商受益性强,同时5G传输网新建将带来设备升级机遇,推动相关领域景气持续。

重点推荐景气周期下的潜力股金信诺,重点推荐中兴通讯、光迅科技、烽火通信。

物联网白皮书(2018年)发布,生态构建和产业布局正加速展开

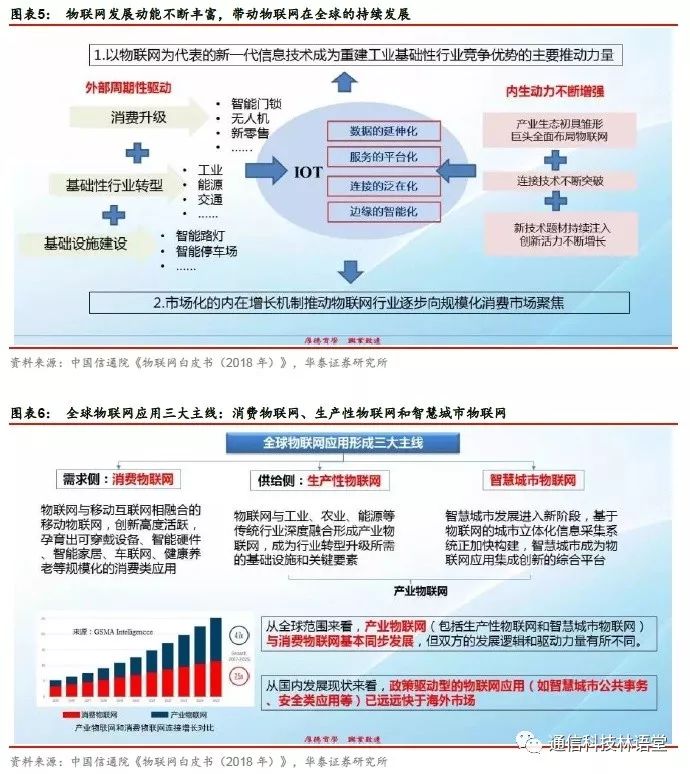

据中国信通院报道,2018年12月12日,“第二届全球物联网峰会”在上海召开,在12日上午的主论坛上,中国信通院发布了《物联网白皮书(2018年)》。白皮书指出,在供给侧和需求侧的双重推动下,物联网进入以基础性行业和规模消费为代表的第三次发展浪潮,5G、低功耗广域网等基础设施加速构建,数以万亿计的新设备将接入网络并产生海量数据,人工智能、边缘计算、区块链等新技术加速与物联网结合,应用热点迭起,物联网迎来跨界融合、集成创新和规模化发展的新阶段。面对重大的发展机遇,各产业巨头强势入局,生态构建和产业布局正在全球加速展开。

白皮书中指出,全球物联网应用出现三大主线,分别是消费物联网、生产性物联网和智慧城市物联网。其中消费物联网是物联网与移动互联网相融合的产物,创新高度活跃,孕育出可穿戴设备、智能硬件、智能家居、车联网、健康养老等规模化的消费类应用。消费物联网经历了单品、入口、交互等多个“风口”,不再仅限于对家庭和个人提供消费升级的一些新产品,而是已经开始对人们的衣食住行等各方面产生作用。

我们持续看好物联网产业发展,尤其是具有高ARPU属性的车联网,重点推荐高新兴。

华为CFO孟晚舟获保释,密切关注事件后续发展

据C114报道,当地时间12月11日下午3点多,在经历三次听证会后,加拿大不列颠哥伦比亚省高等法院宣布准许任正非之女、华为CFO孟晚舟女士获得保释。作为代价,孟女士将不得不遵守16项条件,包括必须待在不列颠哥伦比亚省、每天晚上11点至第二天早上6点必须待在家里、必须遵守之前定下的活动范围、上交护照、不能申请新护照、必须遵守监视她的安保公司的命令等。报道称,如果美国方面在60天内没有提出引渡申请,孟女士就将直接重获自由。而如果提出引渡申请,那么孟女士还将与美方就引渡一事在法庭上展开交锋,这类交锋一般会持续数月乃至数年。

华为方面针对11日听证会向C114表示,华为遵守业务所在国的所有适用法律法规,期待美国和加拿大政府能及时、公正的结束这一事件。

我们认为,通信设备企业的上下游全球化分工密切,事件发展受到政治、技术、商业、法律等多方面影响,牵一发动全局,应保持密切关注。我们中期对中国5G的进程保持积极态度,对全球5G发展和产业链机会保持乐观态度。

本周专题:华为中兴的海外局势盘点

近期,以美国为首的多个国家宣称禁止华为、中兴在其国内销售通信设备。中美贸易摩擦也在各种事件中反复冲击市场。我们将全球各大地区截至目前对华为、中兴的政策和态度进行梳理,盘点华为、中兴目前的海外局势。

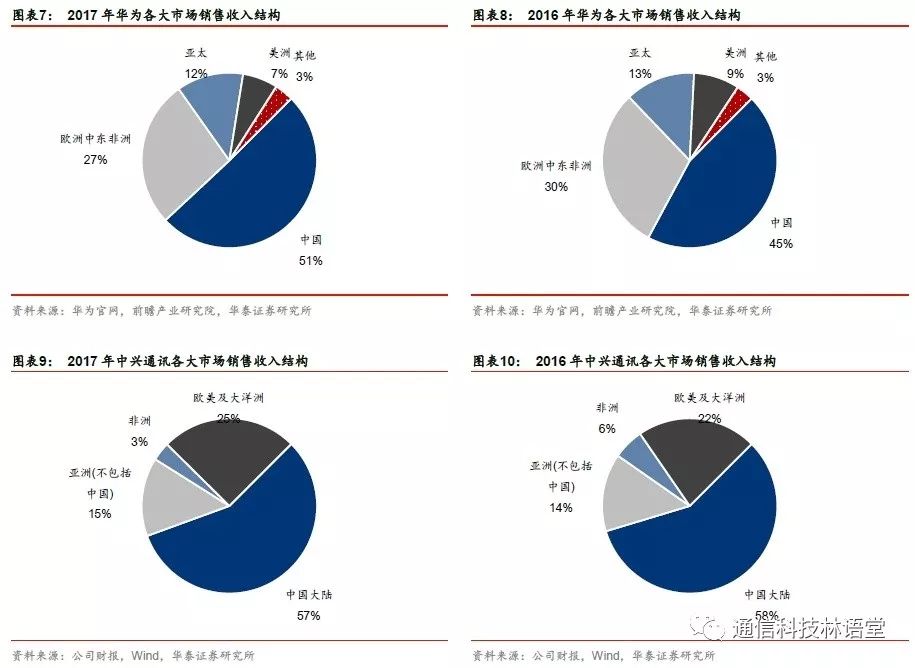

首先,从收入结构上看,2017年,华为在国内的销售占比约一半,海外部分占比较多的是欧洲中东和非洲,占比27%;除中国大陆外的亚太地区占比12%;美洲占比相对较少,仅7%。与2016年相比,2017年华为在国内的销售占比增长了6个百分点,欧洲中东非洲、亚太和美洲的占比均略有下降。

中兴在国内的销售占比更大,2017年中兴在国内销售收入占比为57%,除此之外,欧美及大洋洲的占比最高,为25%;亚洲其他国家和地区其次,占到15%;此外非洲地区占比3%。与2016年相比,2017年占比变化较大的是非洲、欧美及大洋洲,前者下降了3个百分点,后者增长了3个百分点。

在华为、中兴的收入构成中,虽有地区划分不一致的问题,但我们可以大致估算,欧洲、美洲、非洲、大洋洲几个地区的收入占比加总,大约能够占到中兴的收入中的比例接近30%,在华为中的占比能够达到40%上下。

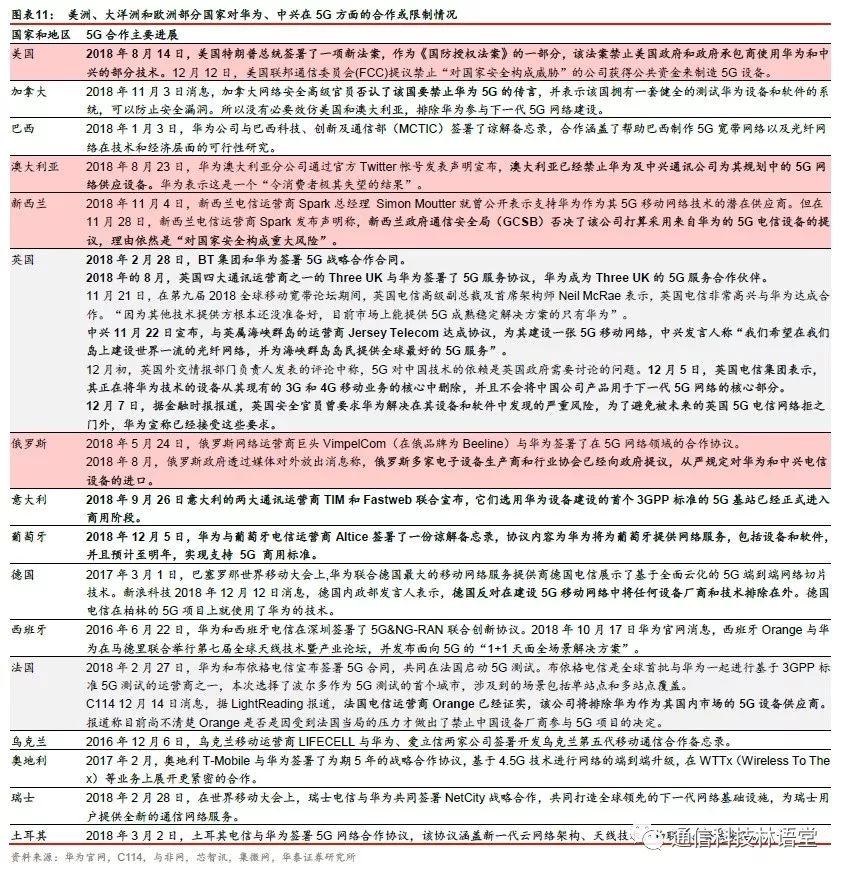

北美、大洋洲市场形势严峻。

自中美贸易摩擦升温,美国对华为、中兴可谓虎视眈眈,不仅在今年3月份开启了对中兴的禁售令,还通过加拿大政府于12月1日拘押了华为CFO孟晚舟。8月14日,美国总统特朗普签署了一项新法案,禁止美国政府和政府承包商使用华为和中兴的部分技术。同处北美的加拿大目前对华为、中兴尚无禁令,11月3日加拿大网络安全高级官员否认了该国要禁止华为5G的传言。而在大洋洲,美国的禁令签署后不久,8月23日华为澳大利亚分公司证实澳大利亚已经禁止华为和中兴为其5G网络供应设备。而在新西兰,虽然新西兰电信运营商Spark曾公开表示支持华为,但仍在11月28日声明他们的提议遭到新西兰政府通信安全局(GCSB)的否决。整体来看,华为、中兴在北美、大洋洲的形势较为严峻。

欧洲市场中,英国摇摆不定。

在欧洲,英国的态度有些反复。先是英国通讯运营商BT集团、3UK与华为签订合作协议,中兴也在11月22日宣布,与英属海峡群岛的运营商Jersey Telecom达成协议,为其建设一张5G移动网络。在11月21日英国电信高级副总裁还表示非常高兴与华为达成合作。到了12月初,英国电信集团就表示正在将华为技术的设备从其现有的3G和4G移动业务的核心中删除,并且不会将中国公司产品用于下一代5G网络的核心部分。

此举似乎证实了英国对华为、中兴在5G设备方面的限制,但需要指出的是,英国电信对华为设备的限制是在核心网部分,并不包含无线和承载网,这是基于核心网是全网中信息安全最为敏感的部分。实际上,英国电信原本并没有使用华为核心网设备,现有的3G、4G核心网中,使用华为设备的仅是其于2016年所收购的EE的部分。此外,核心网在全网建设投资中的比例较小,因此对华为营收影响并不会很大。

而且,英国对华为、中兴是否限制进入尚无定论,从目前的情况看,还有争取的余地。12月7日金融时报报道,华为宣称接受了英国安全官员对于解决在其设备和软件中发现的严重风险的要求,以避免被英国5G电信网络拒之门外。因此,目前英国对华为、中兴并没有发布明确的限令,对是否允许使用华为、中兴的设备,英国政府正在评估和讨论之中。12月4日,英国海外情报机构军情六处处长Alex Younger也曾表示,英国在是否允许中国电信巨头华为技术有限公司在该国提供5G移动网络的问题上面临艰难抉择。

法国和俄罗斯也有苗头显现。

法国政府当局尚未表态,但法国电信运营商Orange已经证实,该公司将排除华为作为其国内市场的5G设备供应商。俄罗斯政府尚无明确表态,但通过媒体对外放出消息称,俄罗斯多家电子设备生产商和行业协会已经向政府提议,从严规定对华为和中兴电信设备的进口。

欧洲其他国家较为友善。

意大利的两大通讯运营商TIM和Fastweb联合宣布,它们选用华为设备建设的首个3GPP标准的5G基站已经正式进入商用阶段。德国明确表示反对在建设5G移动网络中将任何设备厂商和技术排除在外。葡萄牙、西班牙、法国等国家运营商都曾以各种方式与华为开展合作。

在亚洲,日韩已显现限制华为、中兴之意。

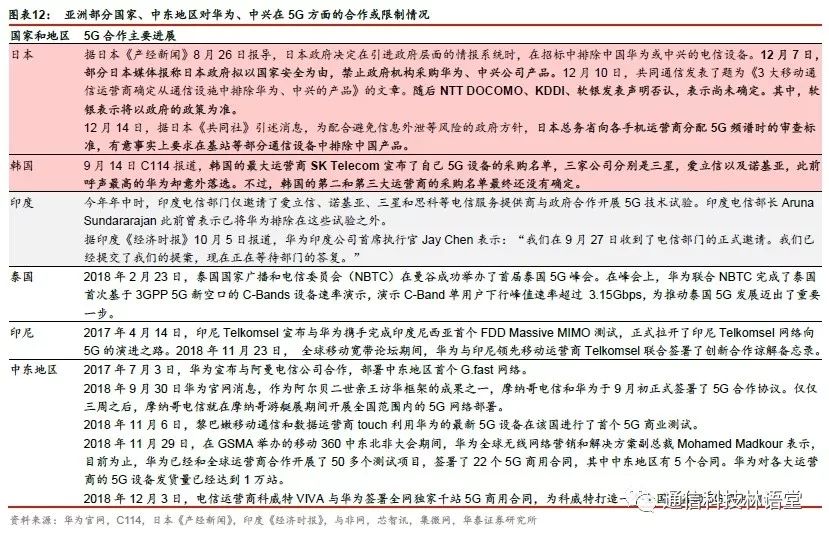

12月10日日本共同通信发表了题为《3大移动通信运营商确定从通信设施中排除华为、中兴的产品》的文章,但遭到三家运营商的否认,称尚未确定;12月14日,日本共同社称,为配合避免信息外泄等风险的政府方针,日本总务省向各手机运营商分配5G频谱时的审查标准,有意事实上要求在基站等部分通信设备中排除中国产品。而韩国最大运营商采购名单已然没有华为在列,第二第三大运营商采购名单未定。印度年中时将华为排除在5G技术试验之外,但9月27日华为收到了印度电信部门的邀请。泰国、印尼等国家此前曾与华为有过5G方面的合作,目前也没有表示会限制华为、中兴的设备产品销售。

华为在中东地区的5G方面的市场拓展顺利进行。

11月29日,华为全球无线网络营销和解决方案副总裁Mohamed Madkour表示,在华为已签署的22个5G商用合同中,中东地区有5个合同。

综合来看,华为、中兴在北美市场进入或较为困难,欧洲还有较大的空间可以争取和拓展,东南亚、中东地区较为友好,或成为华为、中兴5G设备的主要海外市场之一。

华为、中兴持续5G积累,华为尤为突出,是5G标准的重要推动和贡献者。

《中国知识产权杂志》披露数据显示,截止到2018年6月14日,由华为、爱立信、三星、夏普、因特尔等10家企业声明5G标准专利达5401族。在5G新空口领域,累计声明标准专利总数高达5124项。从声明的5G标准专利持有者看,持有超过1000族5G新空口标准专利的专利权人包括:华为、爱立信、三星。其中,华为以1481项声明专利(占比28.90%)占据排名第一。在5G新核心网领域,目前仅有华为、LG、ETRI三家企业声明持有相关标准专利,总数为277族。其中,华为以214族(占比77.26%)声明专利排名榜首,LG、ETRI分别排名第二第三位。

我们再次重申,通信设备全球化分工是非常明显的,如果华为、中兴受限,不仅是中国公司,美国、欧洲、日本等很多相关企业也会受到影响。2018年11月,华为第十二届核心供应商大会在深圳召开,在此次供应商大会中,华为首次对外公布2018年核心供应商名单92家。在92家核心供应商名单中,美国供应商入选数量最多,包括英特尔、恩智浦、高通、博通等共计33家;大陆供应商数量排名第二,包括华勤、闻泰、中诺、光弘科技、立讯精密、比亚迪、京东方、瑞声科技、顺丰等共计25家;此外,日本11家,中国台湾10家,德国4家,瑞士、韩国以及中国香港各有2家,荷兰、法国、新加坡各有1家。

我们认为,通信设备企业的上下游全球化分工密切,整体而言,我们对全球5G发展和产业链机会保持乐观态度。

风险提示

1.

云计算需求下滑

如果云计算需求下滑,云计算相关企业的收入或将不及预期。

2.

中美贸易摩擦升级

如果中美贸易摩擦升级,或将影响云计算产业的跨国合作,从而影响我国云计算企业的市场拓展和发展进程;或将影响我国通信设备产业发展。

3.

5G发展进程不及预期

若5G发展进程不及预期,5G产业链相关企业收入利润不及预期。