近日,小米、魅族、乐视等多家手机厂商相继宣布为其手机产品调价,涨幅从几十元到近千元不等。此期间,存储芯片也迎来了一波“涨价潮”。

据统计,第1季DRAM报价较去年第4季上涨26%,更较去年同期成长45%,至于NAND Flash报价首季报价季增8%,年增率也高达4成之多。而手机内存中,普通的8G DDR4内存从200元直接翻了一倍到目前的400元以上,DDR3内存的价格也跟着水涨船高,将近翻了一番。

为什么存储价格疯涨?

如果要说到涨价的根源,这自然还是因为货源的问题惹的祸了;在整个2016年市场NANDFlash供货紧缺,主要受Flash原厂三星、东芝、美光、SK海力士等2DNAND向3DNAND转移的影响,以目前原厂3D技术投产进程而言,预计3DNAND到2017年Q2产能才能释放,在原厂没有大的变动前提下,供应依然比较紧张。

除了NAND Flash颗粒的涨价凶猛以外,其实内存颗粒DRAM涨价也不少。相比较于其他的硬件,内存更容易受到上游厂商的影响。内存使用的DRAM主要由几家大公司比如说三星、海力士和镁光所掌控,RAM/NAND的增产和减产对于储存行业来说自然是十分重视的。尤其是目前PC行业不景气,厂商必然会减少DRAM的生产量,而DRAM不单单是给内存用,而U盘、手机ROM也都需要,DRAM的供应就更加紧张。

这一波儿“凭本事涨价”也让闪存厂商开始扭亏为盈。美光在12月下旬公布了截止到2016年12月1日的2017财年第一季度财报,受益于DRAM和NAND市场需求强劲及价格上涨的因素,季度营收优于预期,取得了不错的成绩,也是2016年首次盈利。

另外,2016年NAND Flash市场缺货,2017年上半年市场供应也不会有太多的缓解,而三星是NAND Flash最大的供应商,2017年上半年三星新的Fab17/Fab18工厂都将投入生产,同时Memory和面板价格双双走强,都将给三星营收利润带来成长动力。

虽然内存涨价让上游厂商赚到了钱,不过他们对未来的估计反而偏向保守,并不会大规模扩产,更注重强调改善营收。DRAMXchange预计2017年DRAM内存供应量只会增长19%,远低于之前20%甚至30%的增幅。一方面是供应增长只有19%,另一方面是市场需求增长超过22%,内存市场供不应求的情况更加严重了,未来涨价趋势恐怕还会持续。

内存红利即将结束

虽然近几年来,由于以上原因,内存的价格出现了大幅度的增长,但是一直以来,存储圈内都有这样几种说法:《闪存取代传统机械硬盘将指日可待?》、《SSD走下高端向主流?》、《闪存将成未来存储发展趋势》等等,在众说纷纭中。毫无疑问,大家对闪存都寄予厚望。

在涨价之前的一段时间,闪存不断降价的现象似乎让这种预言更接近现实。

近日,外媒的一篇报道引起了笔者的注意,文章中对于这种预测进行了证实。

根据外媒资料显示,Gartner半导体研究总监on Erensen预测:2018年,SSD内存和NAND闪存的价格将开始逐渐下滑。但是,在2019年,价格将大幅下滑。

同时,PC和移动设备的价格可能会受到影响。但是,Erensen表示,现在预测NAND和DRAM价格下崩对PC和移动设备的确切影响为时尚早。

如果价格下降,互联网用户可以在现成的时间内获取元件并在家中构建个人电脑。但是,预制设备的价格最终取决于PC制造商如何利用更便宜的组件定价节省成本。

PC和移动设备的价格有可能回落,这已经是十多年来的大趋势。但是一些公司可能选择利润而不是将储蓄转移给买家,就像苹果路数一样。

还有一种可能:移动设备和PC价格也可能保持高位,但是买家应该获得更多的套餐选择。对于相同的价格,服务器本身将会拥有更多的内存,更多的存储和更高分辨率的屏幕。

根据Gartner的说法,自2016年下半年以来,PC 、DRAM价格翻了一番。一个4GB的内存从去年中的12.50美元上涨到25美元。随着NAND闪存价格的上涨,SSD的每千兆字节成本以惊人的速度上涨。 Gartner预测,NAND闪存和DRAM的定价将在本季度达到顶峰。

价格暴跌已成必然?

Gartner的预测与联想公司的规划不谋而合,联想已重新考虑高端个人电脑的定价。 HP已经设法吸收了更高元件的成本,但是该公司正在转向高价位产品,试图选择盈利而不是数量, HP公司个人系统业务总裁Ron Coughlin表示。

据了解,当供应商开始在产品中设置更大的内存和存储时,DRAM和NAND闪存的供应量就会上升。比如苹果公司为Mac,iPhone和iPad增加了更多的内存和存储空间。像三星等其他厂商就是这样,而一个版本的即将推出的Galaxy S8 +手机将拥有128GB的存储容量和6GB的内存,这些笔记本电脑与许多薄型笔记本电脑相匹配。

此外,虚拟现实和游戏等应用正在促使厂商向设备添加更多的存储和RAM。一个稳定的PC市场也在推动对DRAM和SSD的需求。

Erensen进一步指出,手机,个人电脑和IoT物联网设备也在生成更多的数据,从而在存储云数据的服务器中对闪存的需求增加。数据分析和机器学习也引发了对数据中心更多内存和存储的需求。

因此,需求的增长导致RAM和存储的最终短缺,从而使得制造商和供应商有较高利益所得。但是,高需求将最终促使制造商提高工厂的产能以产生更多的内存和存储空间。 Gartner预测,到2019年,市场将充斥着DRAM和NAND闪存,价格将会下降。

根据以往的经验而言,DRAM和NAND闪存供应商每隔几年的一个周期,这使得市场极度波动。 2011年DRAM价格暴跌,电力供需过剩,PC需求放缓以及全球经济下滑的影响。

扩充产能已经来临

从今年来各大厂商的种种措施我们不难看出,内存正在随着以上所述的价格和市场变动发生变化。

首先是随着供需不平衡带来的各大厂商纷纷扩充产能的措施。

早在今年年初,在三星还深陷NOTE 7爆炸丑闻的时候,美光位于台中市的晶圆厂计划扩大1Xnm DRAM芯片的产能,并在今年Q2前提高到50%以上比例。

放眼其他厂商,三星背负着Note 7召回的损失需要止血、SK海力士跟着同胞带节奏、西数闪迪刚刚尝到SSD的甜头、东芝更是因为核电几十亿美元的亏损要卖身……

此外,随着三星逐渐走出炸机丑闻,上月底三星公布的最新财报显示,营收只增加1.5%的情况下净利润大增46%,其中贡献最多的就是闪存芯片部门,也就是DRAM内存和NAND闪存。

时至今日,DRAM、NAND闪存缺货、涨价的情况都没有缓解,现在还是供不应求,好在三星、SK Hynix、美光等公司也加大了投资力度提升产能,其中三星也要斥资26.4亿美元扩产Line 17工厂,下半年加速10nm级DRAM内存生产。

三星前不久才宣布了全球最大的半导体工厂平泽工厂竣工,那个是针对NAND闪存的,主力产品将是64层堆栈的3D NAND闪存。而在DRAM领域,三星也有新的投资计划,韩国ETNews报道称三星已经通知设备供应商要扩大韩国华城市(Hwasung)的Line 17工厂,预计投资在2.5万亿到3万亿韩元之间,约合22-26.4亿美元。

以300mm晶圆计算,扩建之后每月产能将提升3.5万片晶圆,目前的产能约为4万片晶圆/月。

三星这次扩展Line 17工厂产能的主力产品是10nm级DRAM内存,预计下半年加速生产。

三星投资扩大DRAM产能是件好事,考虑到他们是全球最大的DRAM供应商,三星此举有助于推动DRAM市场供应平衡,虽然说DRAM再度降价还是很遥远的事。

国内厂商也在跟进

另外,随着紫光公司巨资建设晶圆厂,国内厂商介入NAND、DRAM领域也为期不远了,尽管他们与三星、SK Hynix等巨头还有很大差距,不过这对市场来说是个利好,多点竞争总是好事。

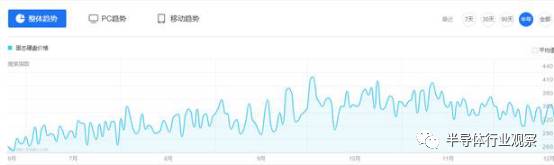

从上图不难看出,从2016年开始,受iPhone 7上市以及国产智能手机市场需求畅旺的影响,2016年第四季度,全球智能手机产品出货量持续攀升。同时,各移动智能终端产品的内存搭载容量不断提升,使得DRAM市场依然延续此前供不应求的态势,内存价格全面上涨。

从各大厂商营收排名情况来看,三星、SK海力士和美光三大DRAM厂营收持续飙升,占据市场前三的位置,而台湾地区厂商南亚科、华邦电和力晶科技则分别排名第四至第六名。

作为中国半导体产业的龙头厂商,紫光集团战略布局的脚步似乎比人们想象中的要更快。今年2月12日,继武汉长江存储基地项目开工之后,紫光又一“航母级”项目——南京半导体产业基地项目正式动工。

该基地项目位于南京市江北新区浦口经济开发区,总投资金额达300亿美元,占地面积约1500亩,首期投资约100亿美元,预计月产能为10万片,项目完工后将主要用于生产3D NAND和DRAM等存储芯片。

按照紫光集团的规划,该项目未来将以存储芯片及存储器尖端制造环节为突破口,集存储产品设计、技术研发、生产制造、销售于一体,可带动设计、制造、封装、测试等集成电路产业链的发展。

另外,与该基地项目同一天开工的,还有同样由紫光集团主导,投资约300亿元人民币的IC国际城项目,其内容涵盖科技园、设计封装产业基地、国际学校、商业设施、国际人才公寓等综合配套设施。

总结

业内认为,目前产能不足,出货量跟不及需求增速导致存储芯片价格上涨。在存储器芯片市场中,三星、镁光、海力士等五家外资企业占据了90%以上市场份额,内存厂商当前产能扩充及出货量提升幅度都非常保守,存储芯片供不应求的局面料将延续。

从2014年开始,中国市场将在未来十年内花费1500亿美元来扩大其半导体容量。2016年,紫光集团收购武汉长江芯片公司,以加速存储器国有化更证实了这一点,未来,中国制造的闪存和内存芯片可能会在全球泛滥,价格可能会下降。在中国半导体市场保证供应的同时,并在使得全球规模迅速增长。

据了解,2016年中国存储市场172亿人民币,预计到2017年达到203亿,2016~2020年年复合增长率将为20.1%。当前半导体产业国内厂商享有国产替代的巨大增长空间,存储器需求强劲,国内存储器产业陆续启动重大项目,如长江存储投资240亿美元、紫光集团投资300亿美元建存储器基地,项目建设将推动国内半导体存储设备及材料产业发展。

但是也应当明白的是,随着内存产能的逐渐扩充,内存价格疯涨的红利即将结束,价格下跌也是未来必将面对的趋势。如果能够把握好内存市场的发展循环,或许能够迎来中国制造的闪存和内存芯片占领市场的大好时机,以及中国企业缩小与世界厂商的大好时机!(文/刘燚)

今天是《半导体行业观察》为您分享的第1274期内容,欢迎关注。

关注微信公众号 半导体行业观察,后台回复关键词获取更多内容

回复 A股,看《A股知名芯片公司盘点,你更看好哪家?》

回复 CPU,看《CPU制造全过程,一堆沙子的艺术之旅》

回复 挣钱,看《最会挣苹果钱的中国半导体公司》

回复 IGBT,看《中国IGBT真的逆袭了吗?》

回复 禁运,看《对中国禁运的那些先进设备和技术》

回复 打破垄断,看《中国半导体在三个领域打破了国外垄断 》

回复 产业链,看《半导体产业链最全梳理,建议收藏》

回复 泪流满面,看《二十个让IC工程师泪流满面的瞬间》

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

【关于征稿】:欢迎半导体精英投稿(包括翻译、整理),一经录用将署名刊登,红包重谢!签约成为专栏专家更有千元稿费!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号 MooreRen001或发邮件到 [email protected]

点击阅读原文加入摩尔精英