拟定增加码固体制剂工序,我们认为,此举针对我国相对薄弱的固剂制药,发展方向清晰。结合高端康复设备迅猛发展,大健康战略正有条不紊的推进。

维持

“

增持

”

评级,目标价

59.84

元

。

预案非公开发行募集不超过

5.95

亿元,用于收购北京新龙立科技有限公司(

1.95

亿元)和粉粒体工程及口服固体制剂智能装备数字化生产建设项目(

4

亿元)。

我们认为,亮点在于公司对固体制剂进行的全面布局,不仅有继博日鸿后医药自动化纵向整合的新进展,数字化生产项目更是瞄准我国相对薄弱的固体制剂工艺。

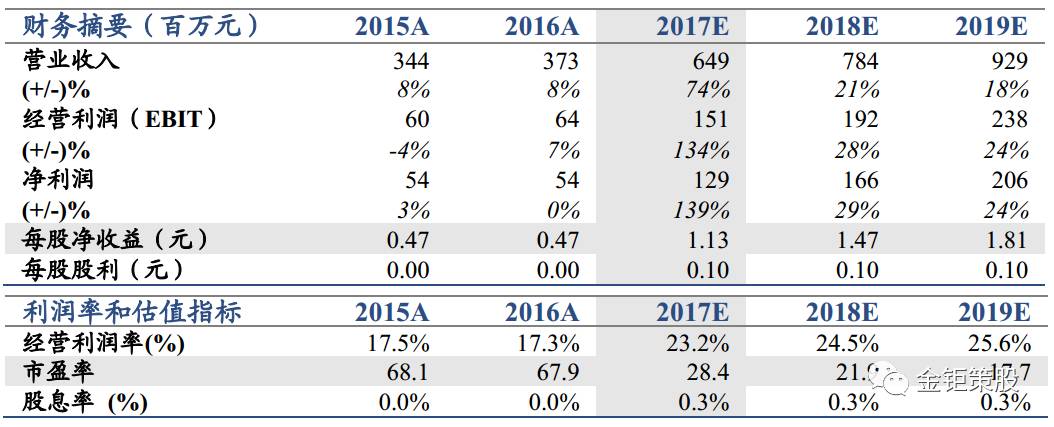

同时,公司包括医药自动化和康复设备双主业的大健康战略更加完善。维持预测公司

17/18/19

年

EPS

为

1.13/1.47/1.81

元,对应当前股价

PE

估值为

28X/22X/18X

。

全面加码固体制剂,纵向完善医药自动化。

公司已经具备制药的前端环节包括发酵合成和分离纯化,后端环节如包装自动化,本次预案是填补了中端工序成品制备的空白。瞄准的固体制剂在我国相对薄弱,与行业占多数的液体制剂公司形成差异化优势。本次收购的新龙立秉承公司一贯的技术领军原则,产品覆盖粉碎、制粒、压片、包装等各个生产环节,承诺17/18/19年净利0.17/0.21/0.25亿元。数字化项目旨在提供固体制剂的智能平台型解决方案,消除国内固体制剂短板,帮助药厂通过药品一致性和GMP要求,我们预计此项目可以为公司带来稳定的现金流。

大健康双主业发展均衡。

龙之杰高端康复设备将为公司带来显著业绩增厚,下游行业发展良好。大健康战略正在有条不紊的进行,随着项目逐渐落地,医药自动化有望开启稳定的内生增长。

催化剂:

新一轮GMP检验,康复医保政策出台。

风险提示:

药厂固定资产投资下滑