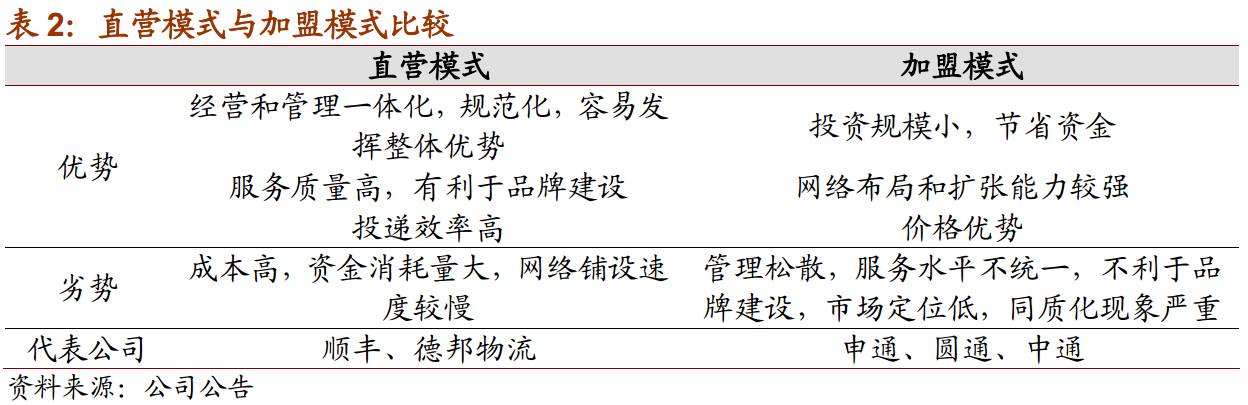

顺丰和德邦分别是快递和零担市场龙头,产品和服务各有侧重但相互渗透。从盈利能力看,顺丰盈利能力强于德邦。

-

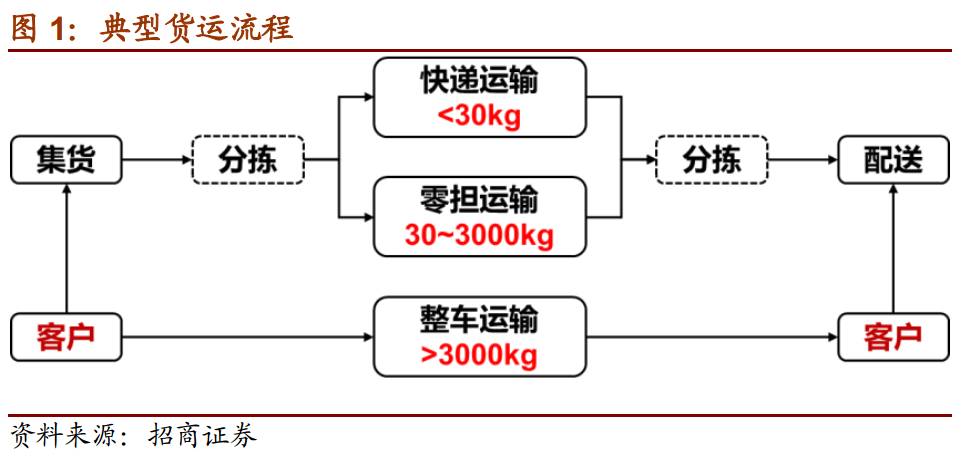

按照重量,公路运输分为快递(

<30kg

)、零担(

30~3000kg

)和整车(

>3000kg

)运输。

1

)整车运输:货主单一,流程较为简单,市场规模最大,但处于极度分散状态,以个体户经营为主。

2

)零担运输:货主较为分散,企业需要通过配载拼车,运输到目的地后分发给不同的客户,流程较整车运输复杂。零担市场仍然较为分散,

C10

仅约

2%

。

3

)快递运输:快递是增速最快的货运细分市场。其客户极为分散,时效性要求高,市场壁垒高于零担和整车运输,集中度遥遥领先整车和零担市场。顺丰和德邦分别是快递和零担市场龙头。

-

网络覆盖范围:顺丰控股

>

德邦物流。

顺丰已建成覆盖全国的快递网络,并向全球主要国家拓展,自有

+

外包全货机合计

51

架。德邦物流也基本建成全国网络,虽然试水精准空运(航空货代),但暂未开展国际业务。由于零担(

B2B

)和快递(

B2C/C2C

)业务差异,顺丰末端网络(

3

万个合作代办点和

3.5

万个智能柜)较德邦完善。

-

产品服务:顺丰和德邦各有侧重,但相互渗透。

从产品服务上看,顺丰控股主营快递业务,德邦物流主营零担业务,但由于快递和零担业网络结构类似,相互渗透较为普遍,例如顺丰重货业务和德邦快递业务。另一方面,顺丰控股和德邦都在发展仓配、供应链金融(小额贷款、保理)等业务。

-

盈利能力:顺丰控股

>

德邦物流。

2016

年,顺丰实现收入

574.83

亿元,扣非后归母净利

26.43

亿元(净利率

4.6%

);德邦实现收入

170.01

亿元,扣非后归母净利

2.02

亿元(净利率

1.2%

)。顺丰收入规模大于德邦,但两者成本结构较为类似,人工和运输占比超过

80%

,顺丰的盈利能力强于德邦。

-

投资建议:

我们认为到

2020

年之前,快递行业增速在

30%

左右是大概率事件。当前:

A

、快递业格局持续优化;

B

、快递上下游还存在巨大空间供优势企业开疆拓土:“打通上下游、拓展产业链、画大同心圆、构建生态圈”;

C

、传统电商旺季即将到来,阿里和京东定位逐步清晰,又相互竞争促进行业更快速的发展。个股重点推荐:(

1

)

外运发展

:低估值

+

快递影子股

+

国改预期;(

2

)

韵达股份

:估值合理

+

短期业绩爆发力强

+

融资布局未来。

-

风险提示:

价格战、行业增速不达预期

一、整车、零担和快递比较

1

、重量分类:整车

>

零担

>

快递

按照货运重量,公路运输从轻到重分为快递(

<30kg

)、零担(

30~3000kg

)和整车(

>3000kg

),主要特征如下:

1

)整车运输:货主单一,以门到门运输为主,流程较为简单。市场规模最大,但处于极度分散状态,以个体户经营为主。

2

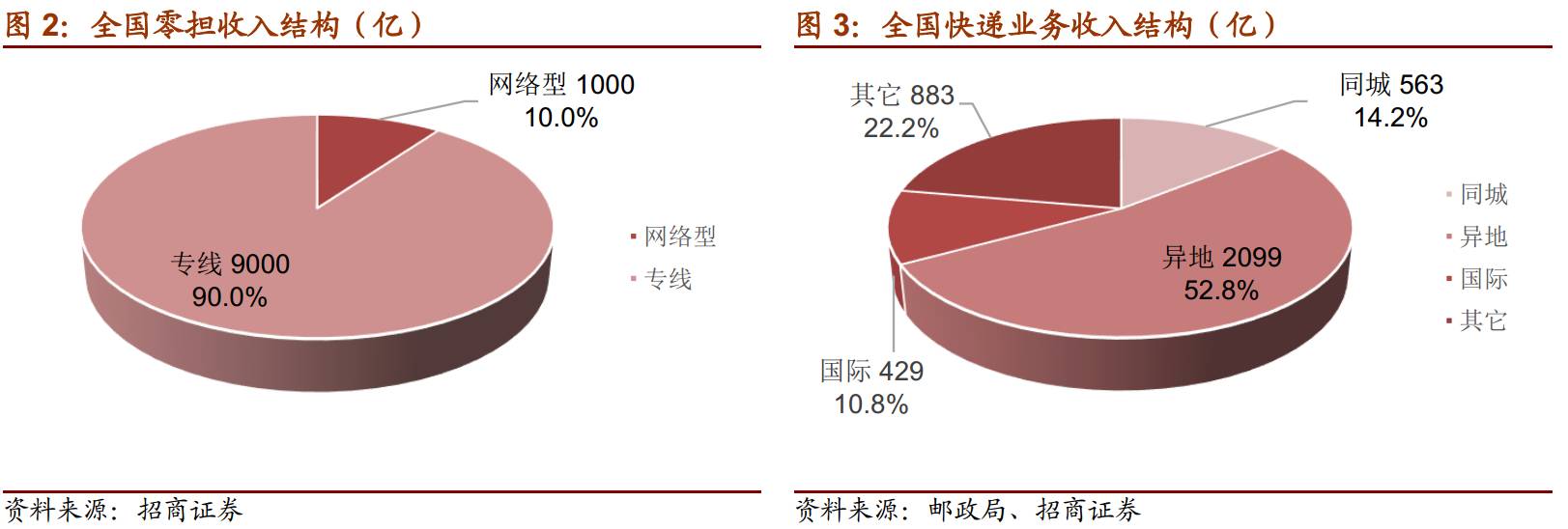

)零担运输:货主较为分散,企业需要通过配载拼车,运输到目的地后分发给不同的客户,流程较整车运输复杂。零担市场仍然较为分散,

1

万亿市场中,德邦、天地华宇等网络型公司仅占约

1000

亿。

3

)快递运输:快递是增速最快的货运细分市场。其客户极为分散,时效性要求高,市场壁垒高于零担和整车运输,集中度遥遥领先整车和零担市场。

2

、快递

VS

零担

(

1

)行业规模:零担

>

快递

零担货运市场规模并无可靠的官方数据,我们调研了解到其市场规模

1

万亿左右,全国及区域网络型企业只占不到

10%

的市场份额,

90%

的市场份额由专线完成。

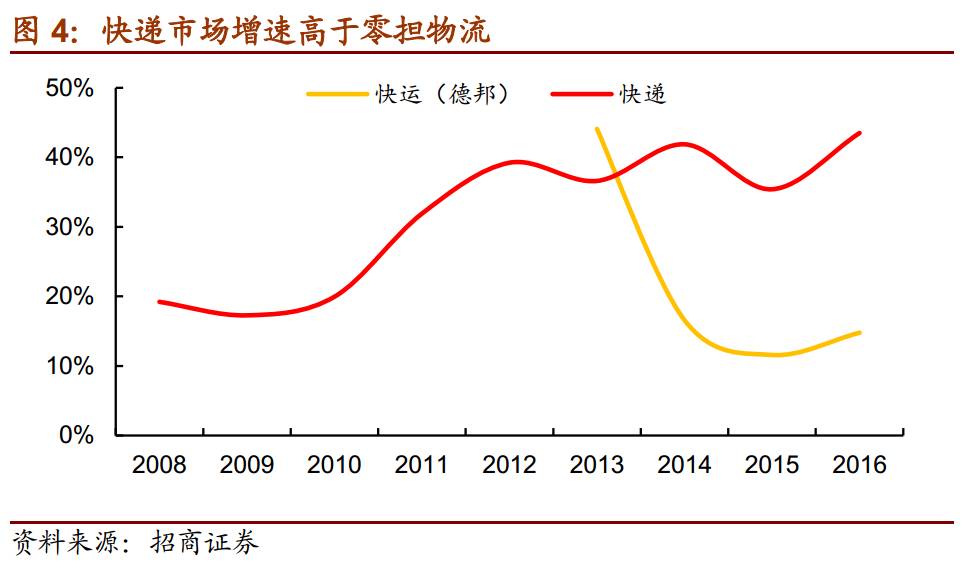

根据邮政局的数据,

16

年全国快递业务收入为

3974.4

亿元,同比增长

43.5%

;其中同城、异地、国际

/

港澳台快递收入为

563.1

亿、

2099.3

亿和

429

亿元,占比

14.2%

、

52.8%

和

10.8%

。

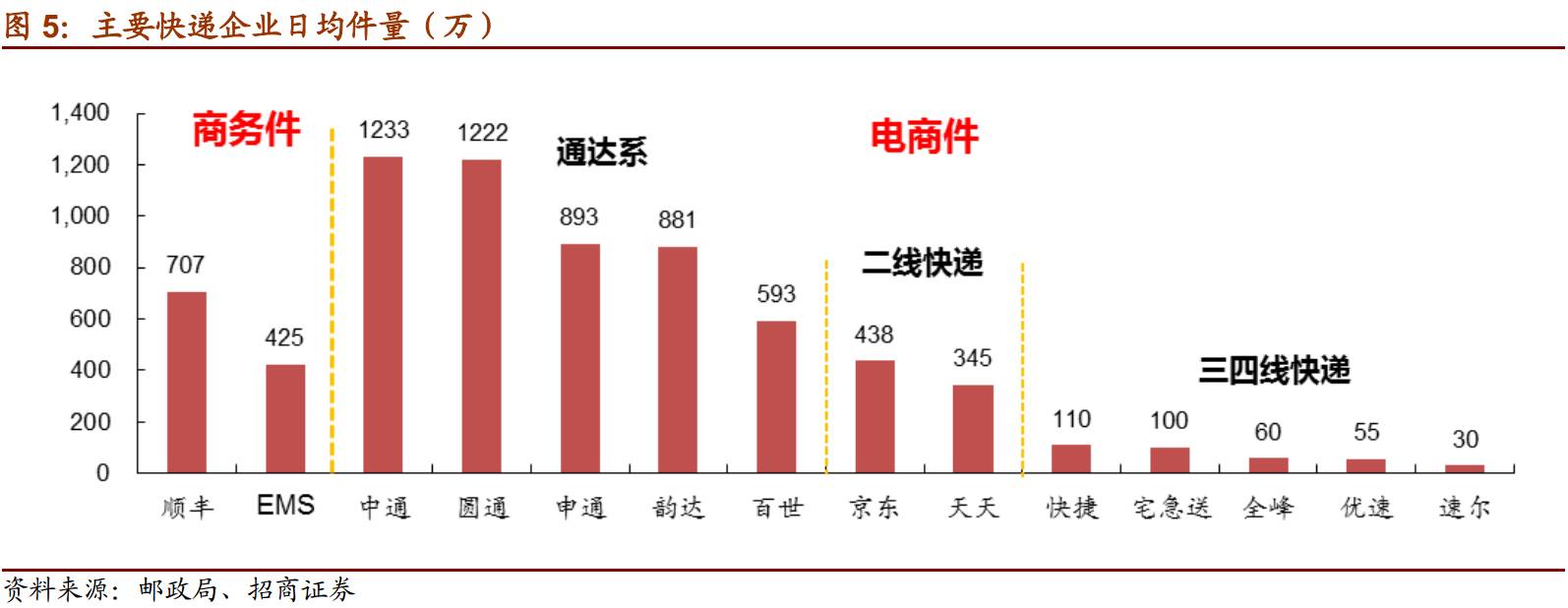

(

2

)行业增速:快递

>

零担

从收入增速上看,快递无疑是增速最快的物流细分市场。得益于电子商务高速发展,

2012-2016

年,全国快递业务收入复合增速达到

39.3%

,同期德邦快运收入复合增速为

21.1%

。

即使考虑到电商增速下滑,我们认为快递收入增速仍能维持

30%

左右;德邦物流作为发展最快的零担物流企业,其收入增速应该高于行业,我们猜测零担物流市场增速在

10%

左右。

(

3

)行业格局:快递

>

零担

从日均件量上看,快递市场格局较为清晰:

1

)商务件快递:顺丰(含部分电商件)和

EMS

日均件量分别为

700

万件和

400

万件;

2

)电商件快递:通达系(一线快递)日均件量都在

700

万件以上,规模最大的中通超过

1200

万件,规模最小的百世快递约

700

万件;京东、天天等二线快递日均件量约

350-500

万件;快捷、宅急送、全峰等三四线快递日均件量在

100

万件以下。

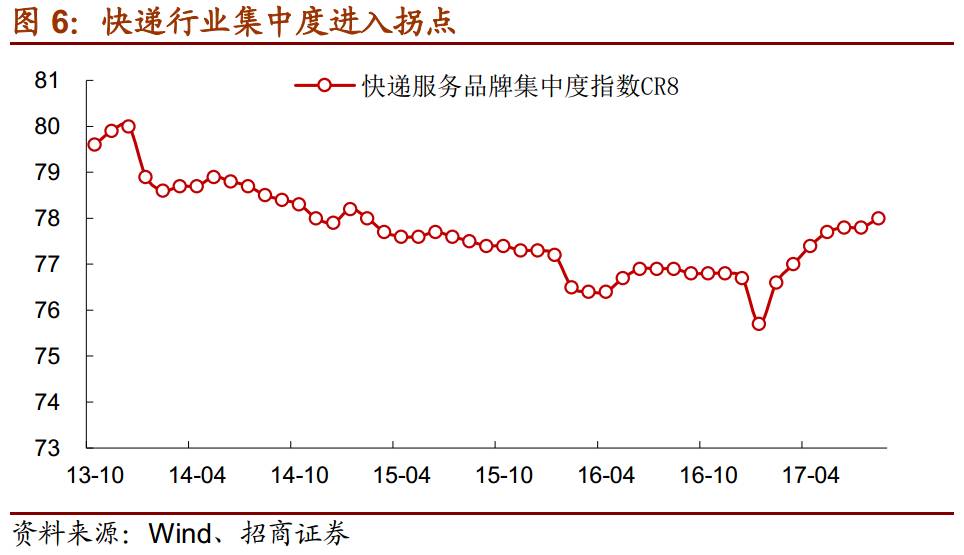

目前,中国快递行业集中度随不及欧美成熟市场,但已经达到较高水平。

以件量计,中通快递

16

年市占率最高,为

14.4%

;以收入规模计,顺丰控股市占率最高,为

16.6%

。

随着大型快递企业增速整体高于行业增速,行业集中度缓慢提升,并购整合(如苏宁收购天天快递)将进一步提升行业集中度。

零担市场仍处于诸侯混战阶段

。

根据中研普华的统计,

2014

年国内零担快运市场前十家的市场份额总和仅占

2%

左右,大型零担企业屈指可数,年营业额在

10

亿以上的企业只有德邦物流、天地华宇、佳吉快运、盛辉物流、盛丰物流以及新邦物流。

作为零担物流龙头企业

,

德邦物流

16

年快运业务收入

107

亿元,仅占全市场的

1%

左右。

二、顺丰控股

VS

德邦物流

顺丰控股和德邦物流分别是快递和零担物流龙头,且均为直营模式(或以直营模式为主),我们通过对比分析顺丰控股和德邦物流,进一步观察快递和零担市场差异。

1

、网络覆盖:顺丰

>

德邦

顺丰控股已建成覆盖全国的快递网络,并向全球主要国家拓展。截止

2016

年底,顺丰控股国内业务覆盖

331

个地级市、

2620

个县区级城市,近

13000

个自营网点;国际标快

/

国际特惠业务涉及美国等