5月PMI数据点评:企业主动降产去库存,经济仍处于高位折点

1、环比持平,经济仍处于高位折点:5月份制造业PMI为51.2%,略高于市场预期51.0%,环比持平,继续位于扩张区间。从细项指数看,虽然需求平稳,但企业主动降产去库存,微观数据的6大发电集团日均耗煤量同比继续回落4.71%,预计4、5月仍是经济高位折点。

2、结构上来看:

(1)、需求平稳,生产下行:新订单指数环比持平,生产指数环比回落0.4%,新订单指数减去生产指数环比回升0.4%,显示需求虽平稳,但企业主动降产;

(2)、生产下行,企业主动去库存:原材料库存指数环比回升0.2%,产成品库存指数环比回落1.6%,原材料库存指数减去产成品库存指数回升1.9%,显示企业主动降产以去库存;

(3)、企业利润继续改善:新订单指数减去主要原材料购进价格指数环比回升2.3%,企业利润继续改善,主要贡献力量仍来自于成本端回落;

3、预计5月PPI环比和同比继续回落:购进价格指数49.5%,环比下降2.3%,5月南华综合指数日均值环比回落2.2%,预计5月PPI环比和同比继续回落。

利率品市场观察

2017年已经度过了5个月,1月份的债券市场受到货币政策紧缩冲击,利率显著上行,10年期国债利率从3%上行到3.50%附近,2月初到4月初期间,10年期国债利率震荡回落到3.20%附近,从4月上旬开始利率展开了一波迅速回升,最高上冲到3.7%附近。

4月上旬以来的市场调整主要是受到三方面因素的共同作用,形成了横亘于债市头上的三座大山:1、3月份经济增长数据显著超预期;2、货币政策紧缩预期浓重;3、金融监管重重施压。

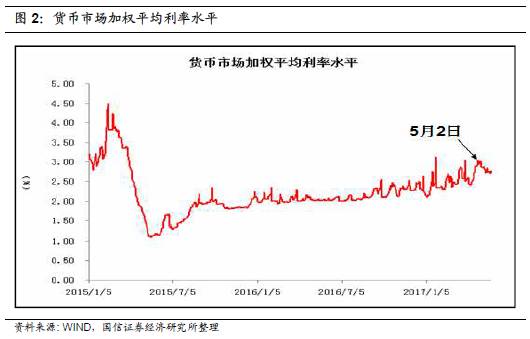

目前,从市场变化来看,进入5月中旬以来,基本面的回落成为触发因素,债券市场整体保持横盘震荡态势,且在严监管背景下,货币紧缩力度有所降低,从银行间市场的全期限加权平均利率来看,已经从5月初的3.03%回落到2.75%附近。

在基本面回落的背景下,货币政策适时保持稳定平和,当前压制在债券市场头上的唯一一座大山即为金融监管。

金融监管会持续存在,但是金融监管对于市场的强烈冲击时期预计已经度过,从历史上几次熊市尾端的经验来看,无论是货币政策还是监管政策,都会滞后于经济基本面反应。

从历次经验时滞来看,基本面拐点距离利率月均值拐点在3个月附近,我们认为虽然6月份面临资金面的一些季节性波动可能,但是对于债券市场投资布局来看,是一个好的时期。

信用品市场观察

(1)公募信用债收益率指数变动情况

上周(5月22日至27日)整体公募信用债收益率上行3.3BP至5.71%。其中AAA级小幅下行0.3BP至5.15%;AA+级上行5.1BP至6.01%;AA级上行9.4BP至6.44%。上周高评级信用债表现优于较低评级信用债。

期限方面,AAA级1年以内期限收益率下行2BP,10年以上期限收益率上行5BP,AAA级收益率曲线变陡;AA+级1年以内期限收益率上行2BP,5-10年期限收益率上行9BP,AA+级收益率曲线变陡;AA评级1年期限内收益率上行8BP,5-10年期限收益率上行12BP,AA级收益率曲线亦变陡。

行业方面,AAA级煤炭债收益率下行约0.3BP,AAA级钢铁债和房地产债收益率分别上行3.4BP、1.2BP;AA+级钢铁债收益率下行7.2BP,AA+级煤炭债和房地产债收益率分别上行约7.1BP、4.9BP;AA级煤炭债、钢铁债、房地产债收益率分别上行7.1BP、10.0BP、8.2BP。

(2)发行人负面新闻整理

转债市场观察

1、永东转债:公司全资子公司山西永东科技有限公司与新承基、昌业建材共同出资设立山西诺博科技有限公司,其中永东科技出资1000万元,占注册资本的10%;公司决定使用募集资金1135.22万元置换预先投入募投项目的自筹资金。

2、一级市场:(1)中科曙光(603019)拟公开发行可转换公司债券,规模不超过11.2亿元人民币;(2)内蒙华电(600863)拟公开发行可转换公司债券,规模不超过19.11亿元人民币;(3)吉视传媒(601929)拟公开发行规模不超过25亿元人民币的可转换公司债券获得吉林省文资办批复。

国债期货以及相关衍生品市场观察

10年期国债期货主力合约T1709开于94.420,收于94.710,结算价94.670,最高94.740,最低94.390,涨幅0.47%,振幅0.37%,成交44116手,其中外盘23839手,内盘20277手,持仓量53020手。较前一交易日,合约收盘价上涨0.410,结算价上涨0.400,成交量下降1224手,持仓量上升1048手;5年期国债期货主力合约TF1709上涨0.33%。

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1706开于97.800,收于96.820,结算价96.790,最高97.802,最低96.820,跌幅0.07%,振幅1.01%,成交437手,其中外盘71手,内盘366手,上一交易日持仓量524手。较前一交易日,合约收盘价与上一交易日持平,结算价下降0.098,成交量上升437手;远月合约HTF1709上涨1.15%。

今日央行公开市场进行1800亿7天、300亿14天的逆回购操作,考虑到今日800亿逆回购到期、端午节期间有1300亿逆回购到期顺延至今日,今日公开市场操作完全对冲到期量。今日是年度缴税汇算清缴日,但在整体偏松格局中对流动性影响不大,惟月末时点非银机构押信用债融入略有难度,但抹平头寸亦问题不大。一级市场方面,农发行招标的1、3、5和10年期固息增发债,中标收益率分别为4.049%、4.3043%、4.4005%和4.4722%。二级市场方面,5月PMI为51.2%,环比持平,经济处于高位折点,国债期货高开高走,大幅收涨,5、10年期国债期货主力合约收盘涨幅对应收益率分别下行7BP和6BP,而10年期主力国债期货合约对应的CTD现券收益率下行2BP。