长江证券研究所 覃川桃 林志朋

股指期货松绑:具体调整方案

2017年2月16日,中金所放松了股指期货的交易限制,主要有以下三点改变。

其一是自2017年2月17日起,将股指期货日内过度交易行为的监管标准从原先的10手调整为20手,套期保值交易开仓数量不受此限。

其二是自2017年2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%(三个产品套保持仓交易保证金维持20%不变)。

其三是自2017年2月17日起,将沪深300、上证50、中证500股指期货平今仓交易手续费调整为成交金额的万分之九点二。

从调整方案来看,影响日内交易的两项重要限制,平今仓手续费和日内最大开仓量均有所放宽,因此可以预计股指期货的交易量和持仓量可以得到有效的提升。

趋势型交易者关注什么:市场是否有提前反应?

由于当前三个品种的合约贴水依旧比较严重(尤其是IC),而如果市场对中金所的股指期货交易限制放松公告并没有过多的提前预期的话,则在当前时间点配置三个品种的多头或许可以把握到股指期货贴水快速收敛的行情。我们主要通过两个维度来看市场是否对此次交易限制放松有提前反应,分别为持仓量的变化以及贴水率的变化:

持仓量

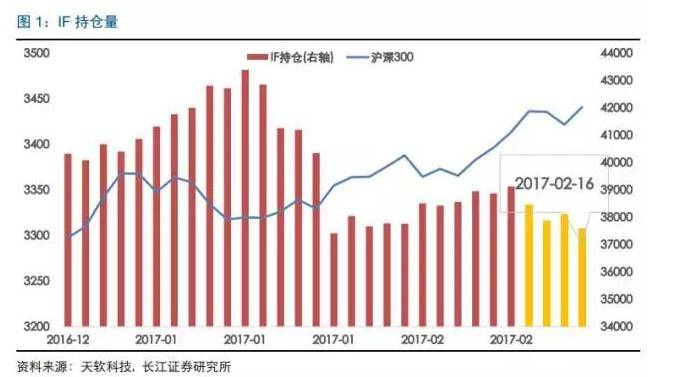

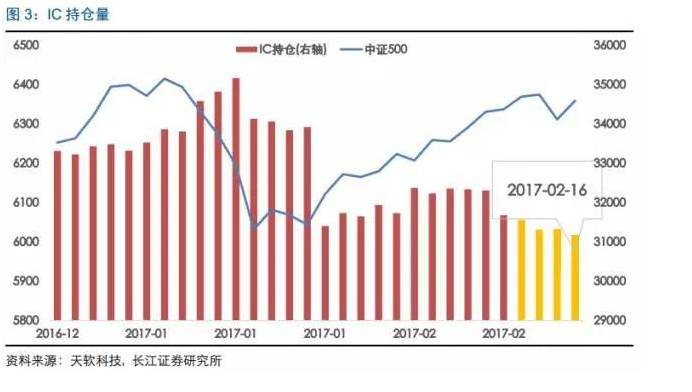

持仓量,作为最能直接反应股指期货的活跃程度的指标之一,可能简单有效地监控市场的提前反应程度,以IF为例子,我们以IF1702,IF1703,IF1706和IF1709四个合约加总的持仓量作为IF的总持仓量。如果在中金所公告(2017年2月16日)前,股指期货的持仓量有异常的快速上升,则市场提前反应的可能性更大。

当前贴水程度最多的是IC,其次是IF,贴水最少的是IH,然而IF和IC的持仓量并没有显著提高,反而有所降低,而IH的持仓量却有所提高,因此从持仓量的角度,期货交易限制放松的信息并没有提前反应。

合约贴水变化

假设股指期货交易限制放松消息提前反应,必然会吸引很多投资者做多股指期货合约从而赚取贴水收敛的利润,所以合约贴水的收敛强弱直接代表了消息提前反应的强弱。

由于下周当月合约即将交割,我们观察下月合约(1703)的贴水率变化相对来说更加直观。从今日的贴水变化情况来看,IF1703贴水率缩小0.08%,IH1703贴水率扩大0.02%,IC1703贴水率缩小0.21%,三品种贴水变化速度并没有显著提高。

因此综合持仓量以及合约贴水率的变化两者来看,市场并没有提前反应期货交易放松的消息,接下来依旧具有收获贴水收敛行情的可能性。

套保投资者关注什么:贴水率将缩小到什么水平?

如果按照股指期货投资者的投资类型来划分的话,股指期货市场大约可以分为三类型投资者,趋势交易者,套利投资者以及套期保值投资者。2015年9月2日前,平均来说IF每日的成交量大约是持仓量的6-7倍,因此趋势型交易者为套利者以及套保投资者提供了充足的流动性。

而在限仓的背景下,我们可以尝试进行一些供给和需求分析(见表3)。量化对冲需求以及打新底仓需求的基金规模较大,这部分基金有大量的套保需求,而对应的能够在负基差下能够为套保者提供流动性的对手盘有做多趋势型交易者以及反向套利投资者,因此在当前交易条件下,我们认为造成负基差的原因主要来源于两个方面:

1. 趋势型交易者是否能够提供足够多的流动性;

2. 反向套利者是否能够进行大量的融券同时做多股指期货提供流动性;

而我们认为短时间内融券成本依旧高昂,因此趋势型交易者提供的流动性将是影响股指期货贴水大小的核心因素。

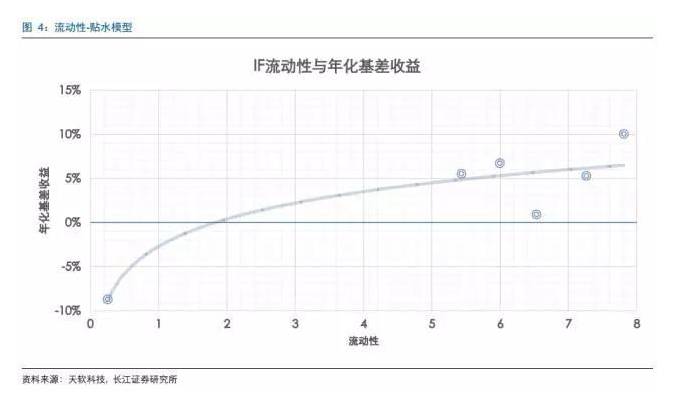

根据上述的分析,我们认为影响当前股指期货贴水率(年化基差收益)的核心因素为投资者提供的流动性,因此我们定义流动性指标为:

流动性 = 股指期货日均总成交量/股指期货日均总持仓量

其中总成交量为四合约的成交量之和,总持仓量为四合约的持仓量之和,同时我们认为模型有以下几点假设:

假设一:流动性紧缺时,流动性改善对贴水率的边际改善较大,流动性宽裕时,流动性改善对贴水率的边际改善较小,即流动性与贴水率并非线性关系。

假设二:由于IH和IC是在2015年4月份之后才上市的,IH和IC的数据较少,因此IH和IC在2015年4月份前的年化基差收益的数据与IF一致(此处假设的理由在于我们认为在流动性极度充裕的时期(2015年9月前),年化基差收益实际上代表的是某种资金成本,那么无论是IF,IH还是IC,资金成本应当都是一样的)。

因此我们以流动性和年化基差收益这两个数据来拟合出一个函数关系,如下。由于IH和IC的拟合结果以及拟合方法基本类似,我们此处便不列举IH和IC的拟合曲线。

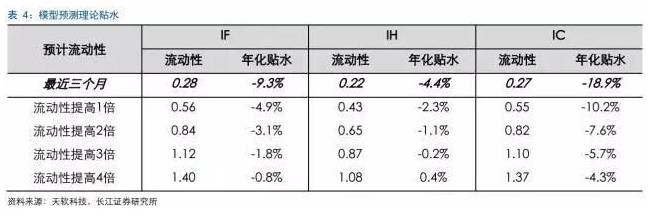

如果我们相信上述的模型假设以及模型结果的话,那么我们便可以根据流动性的大小来大致估算股指期货的一个合理的贴水率。我们给出一个大致的结果:

由于日内最大开仓量和平今仓手续费均有所放松,假设我们估计未来股指期货的流动性可以提高1倍,那么未来一段比较长的时间内,IF的平均年化贴水会降低至4.9%,IH的平均年化贴水会降低至2.3%,IC的平均年化贴水会降低至10.2%。

总结

本报告梳理了中金所的股指期货交易调整方案,并思考趋势交易者以及套保交易者两类型投资者比较关心的问题:

其一,松绑消息是否被提前反应?我们通过三个品种持仓量的变化以及最近贴水的变化来判断市场是否提前反应了消息,数据表明,最近股指期货的持仓量并无显著提升,股指期货贴水也并无显著缩小,因此我们认为松绑消息并没有被市场提前反应。

其二,期货未来贴水将缩小至怎么的水平?我们根据简单的数据以及模型粗略地估计出股指期货未来的年化贴水率,假设未来股指期货的换手率改善1倍的情况下,IF的平均年化贴水会降低至4.9%,IH的平均年化贴水会降低至2.3%,IC的平均年化贴水会降低至10.2%。

风险提示:报告中期货贴水率的估计仅基于简单的模型,并不严格保证其精确性。(长江金工)