正文

方向性策略

策略回顾:过去一周,基本面处于真空期,而伴随着光大转债申购资金退款、月末财政支出力度加大等因素,资金面由紧入松。特别是周五,国债期货再度大涨,推测市场预期季末资金面已扛过最大考验,配置力量集中进场。整体来看,TF1706周累计上涨0.440,对应收益率下行约10BP,而T1706周累计上涨1.035,对应收益率均下行约12BP。而现券方面,5年国债收益率下行约4BP,10年国债收益率下行约8BP。

表3:过去一周方向性策略回顾(2017/3/20-2017/3/24)

目前市场对经济的解读是企稳甚至回暖,但我们认为上中游行业行政化去产能的过程在2017年会延续,而PPI的走高和CPI的稳定提供了对下游行业市场化去产能的条件,如果需求侧不大力托举终端需求,则我们会看到下游行业的去产能过程展开。在下游行业产业集中度没有有效提高前,终端消费价格难以出现显著回升,即CPI保持低位;而且在下游行业产能去化过程中,会表现为下游行业的工业增加值水平出现回落,宏观总量上的工业增加值水平难以在原有平台有效稳定。按过去一周平均IRR计算,TF1706的理论价格范围是98.97-99.19,T1706的理论价格范围是97.24-98.05。

表4:现券收益率和国债期货理论价格区间判断(2017/3/27-2017/3/31)

期现套利策略

IRR

策略

过去一周,期货走势明显强于现券,期货贴水幅度进一步收窄,

TF1706

的

IRR

水平已上行至

2.2%

左右,而

T1706

的部分活跃可交割券的

IRR

水平也已转正。

表5:I

RR周回顾(1706合约)

虽然目前IRR已经累计回升不少幅度,且部分交割券的IRR已经转正,但我们认为IRR仍有回升空间。一方面,紧货币周期中,资金成本中枢将继续上抬,并通过影响持有成本提升IRR水平;另一方面,目前的十债收益率水平尚不对应较大的交割期权价值。

图1

:十债主连的IRR历史水平

基差策略

策略回顾:过去一周,期货走势明显强于现券,基差整体收敛。我们推荐的做空基差策略获益较大,5年平均收益0.43,10年平均收益0.32。

表6:过去一周基差策略回顾(2017/3/20-2017/3/24)

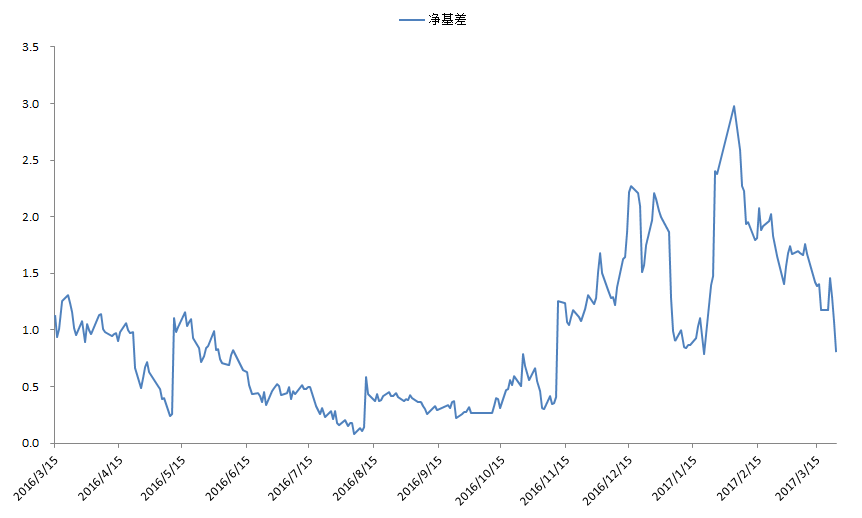

虽然目前的净基差已经累计收敛了一定幅度,5年和10年的净基差分别来到了0.3和0.8的水平,但我们认为其仍存在继续收敛的可能。主要的逻辑:(1)紧货币时期,资金成本中枢预计进一步上台,导致净持有收益减少;(2)交割期权价值仍为显现。经测算,净基差只要在30个交易日内收敛0.3以上就可以获利,而目前的收益率水平和2015年9月份相当,2015年9月至2015年12月是一波牛市,5年和10年的区间净基差分别为0.3和0.6,表明目前的净基差随收益率下行而上升的空间并不大。

图2

:十债主连的净基差历史水平

跨期策略

跨期价差方向

策略

本周跨期价差如我们预期般快速下行,我们推荐的空1706+多1709在TF和T上分别获益0.3150和0.3250。

TF1709与TF1706的净基差之差、T1709与T1706的净基差之差仍处于高位,从长期修复空间上看,1709合约的修复需求更强。因此我们仍坚持反向操作跨期价差的策略(即空1706+多1709)。

做空跨期价差并持券交割

对于5年品种,近月交割能拿到170021.IB是相对理想的,且交割后应及时换券到170001.IB,可以最大化收益;对于10年品种,近月交割能拿到160010.IB是相对理想的,且交割后应及时换券到160023.IB,可以最小化亏损。

表7:

5年国债期货做空跨期价差并持券交割的收益

表8:10年国债期货做空跨期价差并持券交割的收益

跨品种策略

过去一周,TF1706对应收益率下行约10BP,T1706对应收益率下行约12BP,期货对应收益率曲线利差收窄2BP。空2手TF1706+多1手T1706的做平曲线策略获益0.06,最近两周获益0.245,推荐以来累计获益0.385,对应30个交易日9.6%的收益率(考虑杠杆,未年化)。

虽然机构预计到了季末流动性紧张,并提前借入跨季资金,短期内资金面压力不大。但从长趋势看,目前仍处于紧货币周期,不能排除逆回购利率的继续“突然”上调,因此我们维持推荐曲线变平的策略,即空2手TF1706+多1手T1706。

图3

:

10年和5年国债利差

利率互换策略

方向性策略

本周央行公开市场净投放800亿元,资金面由紧入松,特别是周二回购定盘利率大涨,叠加光大转债申购资金未解冻和骆驼转债打新资金筹措影响,上半周资金面偏紧,而下半周资金面有所改善。本周IRS-Repo1Y先上后下,维持在3.58%;而IRS-Repo5Y从3.98%下行5BP至3.93%。

下周进入季末前最后一周,虽然银行对向非银机构融出态度仍谨慎,跨月需求仍会继续制约资金面,但考虑到多数机构已提前布局,加之有财政投放等助力,流动性即使再有波动也难现前几天的紧张程度。我们预测互换利率将震荡下行,未来一周IRS-Repo1Y在3.50-3.60%区间,IRS-Repo5Y在3.85-3.95%区间。

回购养券

+IRS

本周回购养券+IRS的价差水平维持在14BP,该价差水平仍然低于资金成本,该策略暂时没有盈利空间。

期差(

Spread

)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差从40BP继续收窄至33BP,我们推荐的1×5变平交易获益7BP。

与国债期货一致,我们认为目前仍处于紧货币时期,因此继续推荐1×5变平交易。

基差(

Basis

)交易

过去一周,SHIBOR3M和FR007两者的价差波动较大,周二周三由于FR007一度上调至5%以上,价差一度从91P下行至112BP。但周四周五随着资金面转松,价差再度回到125BP。目前的情况是SHIBOR3M缓慢趋势上行,而FR007受资金面影响波动较大,我们认为价差仍将收窄。