来源:云锋金融(ID:majikwealth)

对于上市的连锁餐饮企业来说,这些年的光景可能就像这个冬天一样寒冷。

我们听过了小肥羊从港股的退市,知道了湘鄂情改名中科云网,也见过俏江南开始做低端外卖。尽管餐饮业的网红店层出不穷,但因为人们的口味挑剔又善变,传统的连锁餐饮业日子并不好过。

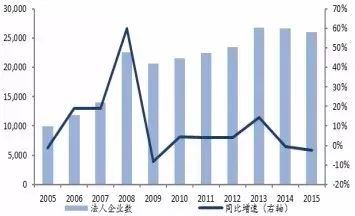

中国注册餐饮企业数

来源:申万宏源研究

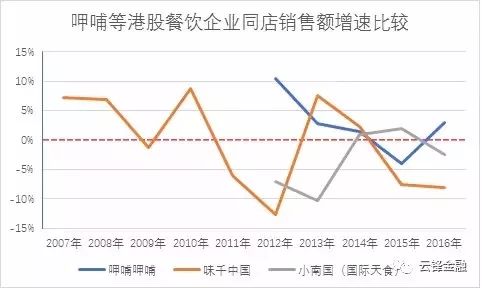

最能反映连锁餐饮经营情况的同店销售额,大多数企业的表现都不太好。

如果去看同在香港上市、且主要业务都在中国大陆的味千中国(快餐)、小南国(高端正餐),还有火锅第一股——呷哺呷哺(快速火锅),除了呷哺呷哺在2016年曙光初现之外,其他公司的同店销售都一路下滑。

数据来源:各公司年报,云锋金融整理

注:呷哺呷哺和小南国仅展示上市后的数据

再与国际市场上的餐饮龙头相比,可以看出港股餐饮企业确实不太受投资者待见。在今年港股的大牛市中,大部分公司都跑输指数,估值也在20倍以下徘徊。

数据来源:Bloomberg,云锋金融整理

但在此之中,呷哺呷哺(00520.HK)却是个例外,表现亮眼。不仅今年大涨1.6倍,而且到了年底仍在屡创新高。

呷哺呷哺(HK.00520)股价,截至12月21日收盘

来源:有鱼股票App

为何呷哺呷哺能让投资者青眼有加?不起眼的小火锅背后又酝酿了怎样的大生意?

呷哺呷哺为何能一枝独秀?

火锅+快速休闲餐厅的独特定位

据《中国餐饮报告》,中国的火锅店 2016年已经超过35万家,销售额占餐饮总营业额的22%,是中国餐饮第一大品类。

根据呷哺呷哺自己的分类,快速休闲餐厅是快餐市场的一个子类别——这个拥有全新概念的市场正是餐饮领域消费升级的主战场(单价高于普通快餐)。

快速休闲餐厅市场概况

来源:呷哺呷哺招股书 弗若斯特沙利文分析

大众餐饮:口红理论与抗周期特性

经济学领域有个著名的“

口红理论

”,说的是经济形势不好的时候,以口红为代表的轻奢品会大卖,人们借此来安慰安慰自己。

同样地,口红理论也可应用在火锅、快餐这类大众餐饮上:经济不好收入少了,不太贵的火锅,人们反而可能会消费得更多。

美国餐饮业2008年金融危机前后估值比较

来源:国信研究

港股市场上代表性的快餐企业,如大家乐(HK 00341),在并不强劲的经济大环境中录得稳健的业绩表现,恰是体现出大众餐饮是良好的弱周期投资品种。

给自己画赛道,然后专业、专注地勇往直前

呷哺呷哺能成为如今快餐火锅市场的第一品牌,更重要靠的是

创始人和高管团队在战略上的专注和管理上的专业。

1998年,呷哺呷哺创始人贺光启引入台湾当时流行的电磁炉来加热火锅,在就餐方式上借鉴当时东南亚兴起的“一人食”潮流,将二者融合在北京开出了第一家店。

呷哺呷哺在北京西单的第一家店

图片来源:呷哺呷哺官网

相较于传统样式,呷哺呷哺一人食火锅的店铺占地面积更小,服务员更少,库存也更低。此外,一个人吃饭往往会快速结束战斗,因此翻台率更高,利润率也会更高——这种“高频对低频的降维攻击”,天然享有更强的盈利性。

尽管“一人食快餐火锅”的定位幸运地搭了历史进程的便车,但定位对了并不必然意味着成功。呷哺呷哺真正的成功之道,是做到了标准化和专业化的企业管理。

贺光启将之前珠宝业标准化的生产程序搬到了火锅行业,打造标准化的火锅食材产业链。经过多年探索,呷哺呷哺形成了

“中央物流中心——地方租赁仓库——餐厅”的三级供应模式。

呷哺呷哺的三级供应模式

来源:东兴证券研究所

呷哺呷哺的整套经营流程有400多个节点,细化程度不亚于麦当劳的内部系统。此外,创始人还注重引进世界500强的高素质管理人才——这对于一人独创的民企来说,尤为难得。

截至2016年,呷哺呷哺实现年客流量6000万,坪效2万元,这一成绩可以比肩国际快餐巨头;而在扩张指标上,呷哺呷哺每4天开一家新店,一家新店平均4个月做到收支平衡,16个月回本。

呷哺呷哺的护城河何在?

传统意义上,餐饮行业门槛似乎并不高,但餐饮业的护城河是切切实实存在的。

比如,提到海底捞,我们就想到它那“独步天下”的服务;而对于呷哺呷哺来说,我们可能想到的是物美价廉的食材。

实际上,呷哺呷哺的牛羊肉,用的是跟海底捞同样的供应商,但呷哺呷哺能将客单价降到50元以下(海底捞是100元往上走了),凭什么?

小料当日达,几家能做到?

呷哺呷哺的牛羊肉,大部分从新西兰等国进口,然后经过北京的中央配送中心(以及区域配送中心),直接配送到最近门店。

蔬菜方面,呷哺呷哺跟周边的农社、农户签订直销协议,菜品由农户处理好后,直接送至门店。

而呷哺呷哺为人称道的“秘制小料”,呷哺呷哺采取“自产为主+部分外包”的方式,一方面保证了配方的保密性,一方面对于小料供应的强掌控,使得呷哺呷哺的小料能当天送达门店,保证新鲜度。

而从生产、运输到消费整套环节,都是

实时由呷哺呷哺IT系统监控并记录数据,并定期根据数据分析结果,来调整某个环节,以实现效益最大化。

所以,如果你看到某家呷哺呷哺门店生意火爆,就想在附近开一家同样的火锅店,你很可能会失败,因为门店背后那套支撑的体系,不是一时半会能学来的。

量大从优:强大的成本控制

对于餐饮企业来说,成本一般分为食材、人工、租金三大部分。

具体到呷哺呷哺,它的食材成本主要是牛羊肉,占到总成本的40%左右。由于采购量大,呷哺呷哺能以较低的价格采购牛羊肉,并跟供应商签订长期采购协议,来对冲肉价波动的风险。

从2011年-2014年,国内羊肉价格上涨了30-40%,而呷哺呷哺的羊肉价格只上涨10-15%,靠的就是呷哺呷哺强大的议价能力。此外,北京、天津和上海这三个近海城市,集中了呷哺呷哺80%的门店,牛羊肉到港后,不需要多远就能运送到门店或仓库,运输成本不高。

人工成本上,呷哺呷哺一直将这一块控制在总成本的20%上下,较其他餐饮企业明显要低。

租金上,呷哺呷哺利用自带人气的优势,在开新店时能享受商场长期的租金优惠合约。此举能部分对冲日益高涨的租金,带来的成本压力。

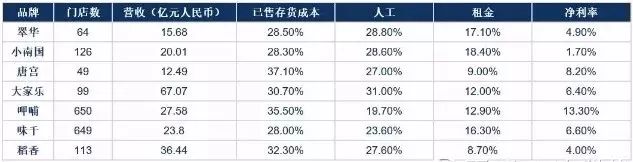

部分港股餐饮企业成本结构比较

来源:华创证券

先入为主的品牌优势

呷哺呷哺自1998年从北京诞生之初,已走过近20年的历程。多年的经营和扩张,呷哺呷哺早已成为“一人食火锅”的代名词。

而

在实际消费场景中,食客们决定吃啥时,首先想到的是品类,接着才是品牌。

当食客想吃火锅时,映入脑海的,首先无非是两个品牌:海底捞和呷哺呷哺(四川、重庆等火锅“高地”除外)。接下来的抉择也变得非常简单:多人聚餐去海底捞,一个人打牙祭去呷哺呷哺。

一个冬日,北京一家呷哺呷哺门口依然火热

来源:热心望京网友

在火锅渗透率快速提升的当下,呷哺呷哺凭借这样的品牌认知,有很大概率从市场增量中抢占可观的份额。

呷哺呷哺的风险:饱和的华北,挑剔的南客

再牛的企业,在高速发展过程中也会不可避免地遇到难题。对于呷哺呷哺来说,摆在管理层面前的难题主要有三个:

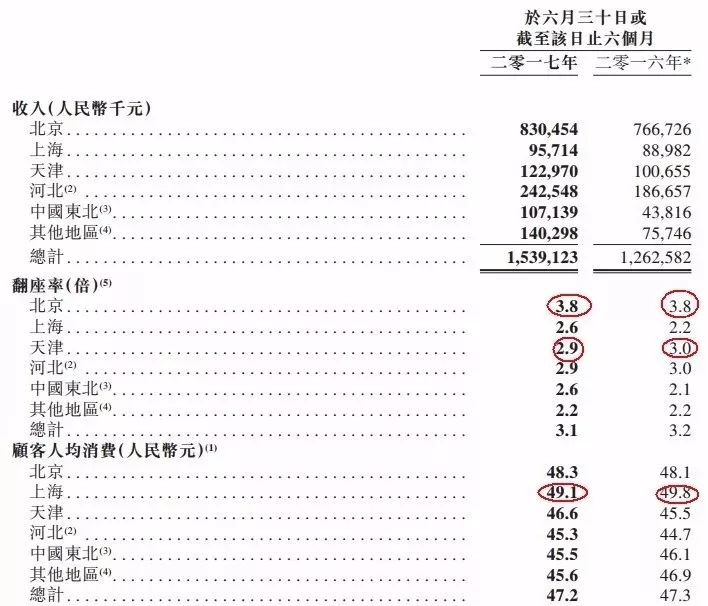

一是北京和天津等市场出现饱和迹象,未来增长存较大不确定性。

北京+天津市场以三成多的门店数量攫取一半以上的营收,可谓是呷哺呷哺的战略重地。

然而据呷哺呷哺最新年中报告的数据,这两地区呷哺呷哺门店总数在减少,体现餐厅运营效率的翻台率也有略微下降:

来源:呷哺呷哺2017年中期报告

来源:呷哺呷哺2017年中期报告

第二个难题,是呷哺呷哺进军南方市场并不顺利。

呷哺呷哺以上海为首发站进军南方市场,但并没有取得预期的效果。

此前,有调研指出,部分上海顾客不愿意选择呷哺呷哺,是因为“火锅味儿大,不想吃完回办公室一身火锅味”。虽然呷哺呷哺管理层反应迅速,最快速度升级了餐厅的新风系统,但以上海为代表的南方餐饮业原本竞争就非常激烈,南方顾客在就餐时的品类选择也较北方更多,外地的品牌想在本地站稳脚,总体来说比华北地区更难。

此外,呷哺呷哺主打的牛羊肉火锅,作为典型的华北冬季美食,进军南方市场,还要面对南方炎热的夏天、川渝地区强势的本地火锅的挑战。

第三个难题,目前虽然没有显现,但未来随着门店开遍全国则一定会碰到:

食材(进口牛羊肉)从沿海运到内地门店,运输成本和供应链压力将显著上升。

面对这些难题,呷哺呷哺是如何应对的呢?

首先是“对症下药”。

呷哺呷哺对北京、天津等地的已有门店进行了店铺升级以及菜单优化,并借美图等外卖平台的东风,大力开展名为“呷哺小鲜”、“呷煮呷烫”的外卖业务,试图提高同店销售业绩。

图片来源:呷哺呷哺官方

其次是推出高端火锅品牌“湊湊”。

湊湊门店可以理解为装修考究的海底捞+奶茶店(当然呷哺卖的是所谓“手摇茶”)。这种呷哺呷哺自创的新业态,一方面突破了人均客单价65元的限制,一方面通过“吃完火锅喝茶饮”,延长了营业时间,而茶饮超高的毛利率,也提升了总体的利润率。

湊湊的装潢和呷哺呷哺有明显的差异

图片来源:呷哺呷哺官方

最后,呷哺呷哺开始进军火锅底料和家用调味料市场。

根据火锅行业的专家描述,火锅底料是个利润丰厚的产业,呷哺呷哺没有理由不利用自家独特配方进入,而家用调味料,算是对呷哺呷哺目前两座物流生产中心产能的充分利用——因为按计划,这两个工厂的产能可以满足800家门店(目前只有650家)的需求。

从财报上看,目前呷哺呷哺这些措施,带来的收入占总收入比重并不大。未来呷哺呷哺能否继续保持高速增长,目前30多倍的估值贵还是不贵,我们还需要密切跟踪。

在这之前,既然大雪已过,凛冬将至,我们不妨暂时放下这些思考,出门去吃一顿热气腾腾的小火锅。又或者,打开有鱼股票APP,做一个安静的小火锅店股东如何?

免责声明:

本文由云锋金融集团有限公司授权发布于本平台,不构成具体投资建议。敬请投资者注意,投资涉及风险。

版

权声明

:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请

原作者联系我们。联系方式:010-65983413。