区域协同,打造长三角集成电路芯高地

沈伟国 中国集成电路产业投资基金董事长,上海科技创业投资集团董事总经理

沈总主要从长三角的角度谈IC产业发展的机会、调整和建议设想。

中国集成电路产业已然形成四个各有特色的产业聚集区。(1)上海为中心的长三角(2)北京为中心的渤海湾(3)深圳为中心的泛珠三角(4)武汉、西安、成都为代表的中西部

长三角地区一市三省,包括上海市、江苏省、浙江省、安徽省,是中国IC产业技术最扎实、产业链最完整、技术最先进区域,产业规模占全国半壁江山,设计、制造、封测、设备、材料全面发展。

汇聚了一批国际先进企业,包括设计业的高通、拨通、AMD、NVIDIA、联发科;装备巨头AMAT、LAM、ASML、TEL、KT;晶圆代工厂台积电、联电,存储器制造商海力士、封测龙头日月光等均在长三角地区设立研发中心或者分公司。

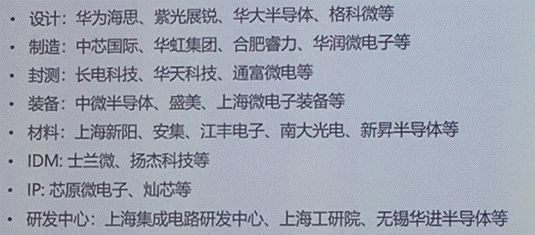

本土企业也是群龙聚首,基本代表了国内细分领域的最先进生产力,包括设计领域的华为海思、紫光展睿、华大半导体、格科微,制造领域的中芯国际、华虹集团等,以及封测、装备、材料、IDM、IP等领域。

2017

年上海集成电路产业实现速度、质量“双丰收”。

-

整体销售规模接近1200亿元,同比增长超过12%;产业链结构更加优化,设计、制造、装备材料"三足鼎立"的态势基本形成。中芯国际14nm技术开发进展顺利,中微半导体销售突破10亿, MOCVD销售世界前二,新昇大硅片取得突破,已批量供应测试片;

-

上海提出了"二次布局、二次创业,引领产业跨向2000亿大关”的发展目标,将通过提升产业发展战略,塑造设计、制造、装备材料三大支柱;拓展产业发展模式,打造IDM模式的产业第三极等发展手段,推进集成电路产业向前发展;

-

成立总共500亿规模的"1+1+3"设计并购、装备材料、制造基金,投资了中芯南方14nm、华力集成28nm先进工艺生产线等重大项目.

江苏一直以来都是我国集成电路发展的重要基地,并逐步形成了以无锡、苏州和南京等市为中心的沿江集成电路产业带。

-

2017年销售规模达1318.7亿,创历史新高。十三五期间力争全省集成电路产业主营业务收入超3000亿元。

-

南京市正在加快集成电路发展,一期投资30亿美元的台积电12英寸晶圆项目即将量产,总投资800亿元的清华紫光项目已开工建设,美国空气化工等一批配套企业相继进驻,全球前两大EDA供应商Synopsys和Cadence落户南京,产业链条不断完善。

-

无锡市2017年集成电路产值达890亿,主要有海力士DRAM制造基地,华润微电子等。华虹无锡集成电路研发和制造基地项目已经启动建设,海力士10万片产能的8寸晶圆代工生产线也将迁入。

安徽省提出"皖芯计划” ,加快提升集成电路产业规模和水平。

-

安徽是集成电路发展的后起之秀,合肥作为安徽发展半导体产业的核心城市,初步形成了较为完整的半导体产业链,拥有100多家集成电路企业,包括睿!力晶合等12英寸生产线;

-

目标到2020年,建设3-5条特色8英寸或12英寸晶圆生产线,综合产能超10-15万片/月;培育和引进设计企业30家以上,形成数个特定行业的IDM公司,设计产业进入国内前五,制造业位居全国前三;

-

产业销售收入达到500-1000亿元,成为国内最大的面板驱动、汽车电子、功率集成电路、特色存储器等特定芯片的生产基地。