如今,很多人都有投资理财的意识。但是,你真的掌握了积累财富的诀窍吗?我们先来做个测试~

有两个年轻人A和B。

A在23岁开始每年投资

10000

元,直到45岁,每年按照15%的利率来算;

B在32岁才开始投资,他每年存

20000

元,同样按照15%的利率计算。

这样,当二人都到45岁时,你认为谁的钱更多?

正确答案是:A

。等A到45岁时,可以获得137.63万元。而B只能获得68.7万元。

你答对了吗?你是否明白其中的奥秘?

其实,上面这个测试的奥秘,就是爱因斯坦说的“世界第八大奇迹”——

复利

。

复利,是指在每经过一个计息期后,都要将所生利息加入本金,以计算下期的利息。这样,在每一个计息期,上一个计息期的利息都将成为生息的本金,即以利生利,也就是俗称的“利滚利”。

它是这样运作的:

假设你从100元、利率10%开始,在第1年的年底,你的账户会有110元;

在第2年,你会赚到110元的10%,合计为121元;

在第3年,你会赚到121元的10%,合计为133.1元;

在第4年,你会赚到133.1元的10%,依此类推......

以下是经过一段时期的金融投资,在某个报酬率下会有多少获利的计算公式:

起始金额 ×(1+投资利率)t

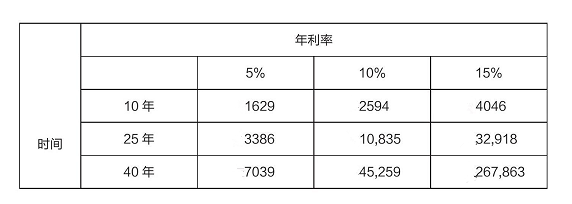

t是这笔钱储蓄的年期。例如:原始储蓄1000元,在10年、25年与40年后的累积总金额如下表:

可以看出,

随着时间的拉长,复利的力量可以使储蓄带来可观的报酬。

拿一台计算器,试着输入不同的现值与利率,看看这笔钱在储蓄10年、25年与40年后会增加到多少,结果可能会令你瞠目结舌。

因此,我们可以说,

复利的力量,就是人一生积累财富的关键。

对于个人来说, 通常我们面临的重要经济决策之一,就是如何为退休生活而储蓄。如果你想要在退休之后,仍然享有高水平的收入和生活,那你就必须学会利用复利的力量。

从获利公式“起始金额 ×(1+投资利率)t”,可以看出,当如果我们的起始金额不变,影响复利的结果只有两个因素:

投资利率、投资时间

。

投资利率越大,投资周期越长,财富的积累越大。

那么,为了获得高回报,实现复利的力量。我们可以通过哪些方式来提高获利呢?

①投资时间

前面说过了,时间越长,复利的效应越大。

所以,你需要存钱,越早开始越好。无论你是二十几岁、三十几岁、四十几岁还是五十几岁,总是有上百万个理由让你无法存钱,但你如果不稳定储蓄,到了60岁才想求得妙计,让你在退休后享有高水平的收入,那根本是缘木求鱼。

②投资利率

个人可从事的投资,包括活期存款、定期存款、货币基金、股票、房地产等等……

在这些投资手段中,风险和收益是成正比。所以,分摊风险,长期保持一个适当或者较高的收益率是关键。

有一个很古朴的投资理念:

不要把鸡蛋放在一个篮子里。

从投资的角度来说,单一的投资理财方式可能会让投资者面临一定的风险,而多种理财方式则能确保个人财富实现稳步增长。

也就是说,不要让资金都躺在一个账户中,唯有进行

多样化的投资

,才可能分摊风险并获得较高的收益。

那么,我们该如何选择适合自己的投资呢?

斯坦福大学最具人气的经济学教授蒂莫西·泰勒说,当你选择一项投资时,至少需要考虑四个因素:

①回报率

:回报是不是够高。对长期投资来说,回报率最初的微小差别会累积成巨大差别。

②风险

:获得回报是否可靠。国债风险非常低,P2P产品风险极高。在其他条件相同的情况下,风险是不受欢迎的。

③流动性

:把投资转换为现金是否容易。有时你会急需现金,所以其他条件相同的情况下,选择流动性更好的投资。

④税负

:税法是否有利于这项投资。某些投资可以免除所得税,例如国债;某些投资需要缴纳所得税,例如投资股票和房产所得利益。

建议有理财想法的人,可多去了解,合理投资,从“月光族”转变为“理财族”。理财贵在坚持,只有通过不断积累,才能持续加快积累速度,长此以往的复利理财,小钱也能变成巨大财富。

那么,当你掌握了这些要素之后,个人投资的最佳策略是什么呢?

真相其实是:

没有一体适用的方法。

我们应该根据自己的个人情况,用这四个因素衡量各种投资,好好摸索一条属于自己的投资理财道路。

作者简介:小王子,精读君的另一个小伙伴︿( ̄︶ ̄)︿

↓

点击直达200人共学的成长日课