|

|

|

美国楼市回暖、消费复苏,以及后续库存周期的启动,都将提升大宗商品需求,对价格带来支撑。

|

-

整体上,美国的整体库存水位已至历史低点。

我们分别以

1993

年以来的历史库存处于较低状态。我们测算了当前库存的水位,发现

8

月整体库存水平处于历史的

18%

和

15%

分位,最先开始补库。

展望未来一个季度。首先,无论是疫情好转,经济内生需求修复带来的主动补库,还是因为担忧疫情爆发的提前补库均将带动美国库存周期全面启动。美国楼市回暖、消费复苏,以及后续库存周期的启动,都将提升大宗商品需求,对价格带来支撑。

-

1

)基础化工:我们的判断:

看好需求回暖和周期消费子行业。我们认为当前内需持续复苏,展现较强经济韧性,同时出口端因疫情对海外经济影响边际减弱而呈逐步改善态势,随疫情对经济和需求冲击持续缓和、以及后续疫苗普及后带来的经济快速复苏,前期压制的需求、尤其是出口端复苏有望超预期,未来

PPI-CPI

剪刀差有望继续缩窄,带动行业景气持续回升。

-

2

)基本金属:我们的判断:

维持看多基本金属。铝:目前国内迎来金秋旺季,同时竣工加速,未来三年持续高增长。电解铝上周社会库存增加

6

万吨至

71.5

万吨。上周,全球铜显性库存增加

31509

吨

,

铝显性库存增加

10277

吨

,

铅显性库存增加

4012

吨锌显性库存增加

15685

吨。

-

3

)黑色系(煤炭):

我们的判断:

冷冬来袭、进口限制,对煤价格形成较强支撑。经济的持续回暖与冷冬叠加,预计四季度将可以明显看到工商业端和居民端对煤炭的需求持续改善,打下坚实基本面。

1-9

月全国煤炭累计进口同比下降

4.4%

(累计增速环比

-4.6PCT

),当月进口量连续两个月大幅下滑,进口端的限制开始加速。若限制严格执行,则缺口将由国内产能弥补,对焦煤价格形成较强支撑。

-

其他品种:

1)贵金属:黄金短期宽幅震荡,长期继续看多。2)原油:原油底部已经相对明确,新冠疫情二次反弹需求担忧导致价格下降。3)黑色系(钢铁):10月是行业基本面迎来拐点,钢价有望震荡走强。4)建材(水泥):看好水泥金秋攻势。5)建材(玻璃):玻璃价格有望维持。

-

风险提示:货币政策转向,海外疫情再次大暴发影响需求

整体上,美国的整体库存水位已至历史低点。

我们分别以

1993

年以来的历史库存处于较低状态。我们测算了当前库存的水位,发现

8

月整体库存水平处于历史的

18%

和

15%

分位,最先开始补库。

展望未来一个季度。首先,无论是疫情好转,经济内生需求修复带来的主动补库,还是因为担忧疫情爆发的提前补库均将带动美国库存周期全面启动。美国楼市回暖、消费复苏,以及后续库存周期的启动,都将提升大宗商品需求,对价格带来支撑。

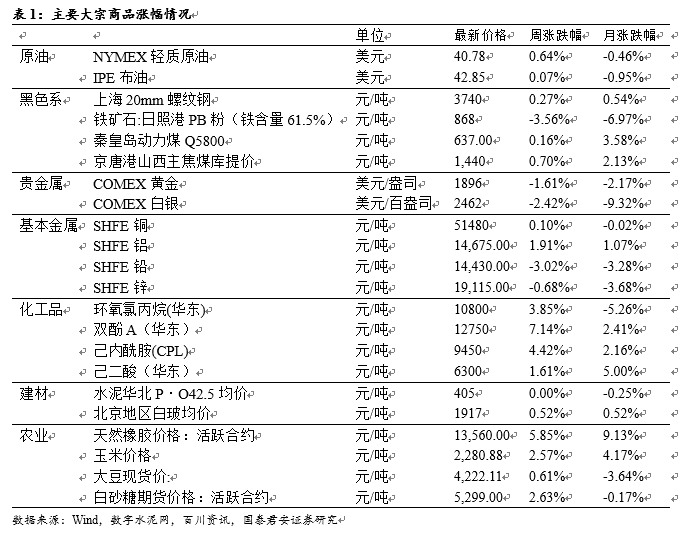

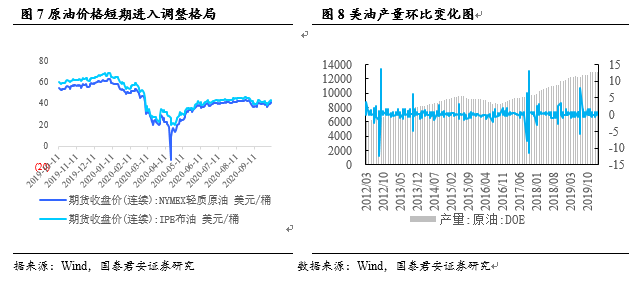

1

)原油:

近

1

周以来,

NYMEX

轻质原油涨

0.64%

,

IPE

布油涨

0.07%

。

我们的判断:原油底部已经相对明确,新冠疫情二次反弹需求担忧导致价格下降。

总体来看短期原油价格的上行和下行都有限制因素,但波动率会逐渐加大。疫情二次反弹可能导致欧洲国家重新开启限制措施。

IEA

表示,新冠疫情的反弹可能使经济复苏放缓以及石油需求增长出现不确定性。

IEA

将三季度石油需求量下调

20

万桶

/

天。供给端支撑价格下限。沙特和俄罗斯举行电话会谈重申欧佩克

+

将遵守减产协议的承诺。俄罗斯和沙特预计

OPEC+

基本在

2021

年也会维持减产,尽管部分产油国减产执行情况不理想。综合来看,供给端继续托底

40

美元

/

桶的布伦特原油价格。

2

)黑色系:

近

1

周以来,上海

20mm

螺纹钢价格涨

0.27%

,铁矿石

:

日照港

PB

粉价格跌

3.56%

,秦皇岛动力煤

Q5800

价格涨

0.16%

,京唐港山西主焦煤库提价价格涨

0.7%

。

钢铁:我们的判断:下游需求的季节性回升叠加水灾过后基建项目有望集中开工,同时供给上升空间有限,整体弹性远小于需求,钢价有望在四季度走强。

国庆节后钢材下游特别是建材下游需求迅速恢复,本周截至

10

月

15

日建材日均成交量

21.67

万吨,恢复到节前成交水平,考虑到下游需求的持续向好,我们预期钢材库存仍将维持去化的趋势。判断四季度是行业基本面的拐点,一方面是下游需求的季节性回升叠加水灾过后基建项目有望集中开工,同时供给上升空间有限,整体弹性远小于需求,钢价有望在四季度走强。

煤炭:

冷冬来袭、进口限制,对煤价格形成较强支撑。经济的持续回暖与冷冬叠加,预计四季度将可以明显看到工商业端和居民端对煤炭的需求持续改善,打下坚实基本面。1-9月全国煤炭累计进口同比下降4.4%(累计增速环比-4.6PCT),当月进口量连续两个月大幅下滑,进口端的限制开始加速。若限制严格执行,则缺口将由国内产能弥补,对焦煤价格形成较强支撑。

3

)

贵金属

:近1周以来,COMEX黄金跌1.61%,COMEX白银跌2.42%,金银比继续维持在100下方。

我们的判断:黄金短期宽幅震荡,长期继续看多。

贵金属受到多重影响。欧洲疫情的再次反弹促使美欧经济错位情况修复,美元需求上升,叠加美国大规模刺激并未通过,金银价格回落。我们认为目前全球经济恢复缓慢,欧洲虽然二次反弹,但是不会造成此前规模的恐慌,美元仍然处于长期熊市中,继续看多黄金。目前黄金非商业多头持仓增加1.9%至30.9万张,风险系数仍然较低;我们认为全球货币泛滥下,资产价格膨胀将无可避免,黄金将迎来史诗级别机会。

4

)基本金属:

近

1

周以来,

SHFE

铜涨

0.1%

,

SHFE

铝价格涨

1.91%

,

SHFE

铅跌

3.02%

,

SHFE

锌

跌

0.68%

。

我们的判断:

维持看多基本金属。

铝:目前国内迎来金秋旺季,同时竣工加速,未来三年持续高增长。电解铝上周社会库存增加

6

万吨至

71.5

万吨。上周,全球铜显性库存增加

31509

吨

,

铝显性库存增加

10277

吨

,

铅显性库存增加

4012

吨锌显性库存增加

15685

吨。价格方面,

SHFE

铜上涨

0.1%

,

LME

铜下跌

1.3%

,

SHFE

铝上涨

1.9%

,

LME

铝上涨

0.2%

,

SHFE

锌下跌

0.7%

,

LME

锌下跌

0.6%

。

5

)化工品:

近

1

周以来,环氧氯丙烷

(

华东

)

价格涨

3.85%

,双酚

A

(华东)涨

7.14%

,己内酰胺

(CPL)

价格涨

4.42%

,己二酸(华东)价格涨

1.61%

。

我们的判断:

看好需求回暖和周期消费子行业。

我们认为当前内需持续复苏,展现较强经济韧性,同时出口端因疫情对海外经济影响边际减弱而呈逐步改善态势,随疫情对经济和需求冲击持续缓和、以及后续疫苗普及后带来的经济快速复苏,前期压制的需求、尤其是出口端复苏有望超预期,未来

PPI-CPI

剪刀差有望继续缩窄,带动行业景气持续回升。因此,站在当前时点,我们推荐供给端较为刚性且格局稳定,而需求端(尤其是出口)增长有望超预期的子行业,如钛白粉、

MDI

;同时看好具备消费属性的精细化工子行业,如甜味剂、农药。

6

)建材:

近一周以来,水泥华北

P

·

O42.5

价格维持不变,北京地区玻璃均价价格涨

0.52%

。

我们的判断:

继续看好水泥金秋攻势。

我们观察到京津冀地区水泥企业陆续公布价格上调

50-60

元

/

吨。国庆过后,北京地区下游需求恢复较快,企业发货基本正常。我们认为国庆后赶工的需求有望叠加专项债落地的新基建项目开工,需求有望再上一个台阶;并且有望复制

2019Q4

周期品需求联动。我们继续看好水泥金秋攻势。

玻璃:玻璃价格有望维持。

本周末全国建筑用白玻平均价格1916元,环比上周上涨1元,同比去年上涨263元。周末玻璃产能利用率为69.16%;环比上周上涨0.09%,同比去年上涨-0.47%;在产玻璃产能95442万重箱,环比上周增加420万重箱,同比去年增加2532万重箱。周末行业库存3702万重箱,环比上周增加-138万重箱,同比去年增加26万重箱。

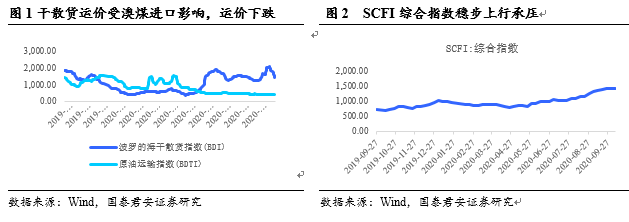

1.

干散货航运:澳煤进口受阻,运价下跌

上周干散货海运价格下跌,

BDI

下跌到

1477

点,环比

-22%

。

其中海岬型船日租金下跌

32%

,是

BDI

下跌的主因。国庆节后铁矿石运输需求集中释放,导致本周需求不足、运价下跌。同时,市场预期中国进口澳大利亚煤炭受阻,

FFA

因此下跌。四季度运输需求季节性下滑,

FFA

下月合约大幅贴水预示

11

月运价将回落。但疫情后经济恢复推动需求周期性回升,淡季需求将好于预期。

2021

年干散货航运市场有望逐渐复苏。

2021

年疫情影响消退,全球经济修复推动运输需求回升;中美库存周期上行,带动运输需求周期性回升。过去

5

年需求年均增速

2.5%

,考虑低基数,预计

2021

年需求增速在

5%

左右。根据交付计划,预计

2021

年供给增速

1.1%

。过剩运力消化后,市场有望逐渐复苏。但是

FFA

远期租金水平较低,预示行业复苏较为缓慢。

2.

石油航运:储油居高不下,运价底部波动

上周油轮运价底部波动,

VLCC TCE

上涨到

0.6

万美元

/

天,环比

65%

。

疫情导致原油需求下降、储油导致原油库存处于高位,

10

月份已经进入传统旺季,但运价仍然在周期底部。

10

月初储油

VLCC

占

11%

、闲置

VLCC

占

5%

,将延缓四季度运价上涨、抑制运价涨幅。

2021

年油运市场将在周期底部波动。

疫情对交通出行的影响暂难消退,

2021

年石油消费需求难以恢复到疫情前的水平。

2020

年低油价导致高库存,四季度需要先去库存。

2019

年以来交付多、拆解少,运力较快增长;储油和闲置运力占比高显示运力过剩,

2021

年需要经历去产能(大量拆船)过程,油运市场将在需求修复和消化过剩运力中缓慢恢复。

3.

集装箱航运:运价维持高位

上周集装箱班轮运价微涨,

SCFI

综合指数上涨到

1449

点,环比

1%

。

其中欧线运价环比

-5.7%

,美西线运价环比

-0.2%

。中国出口替代海外生产、海外补库存推动集运需求同比大幅增长,运价处于高位。东南亚、非洲、地中海地区疫情缓解、经济修复,运价上涨。随着淡季来临货量环比下降、各航线运力恢复,

11-12

月份运价将回落。但是经济修复和周期复苏,将使淡季好于预期。

2021

年集运行业有望周期复苏。

疫情后的经济修复,叠加库存周期上行,将推动集运需求复苏,

2021

年需求增速有望达到

6%

。而根据交付计划,预计

2021-22

年运力增速在

2%

左右,低于需求增速。集运行业市场集中度大幅提高后,运价向上的弹性远大于向下的弹性。

2020

年底补库存叠加春节前旺季,集运量价有望进入新一轮上升期。

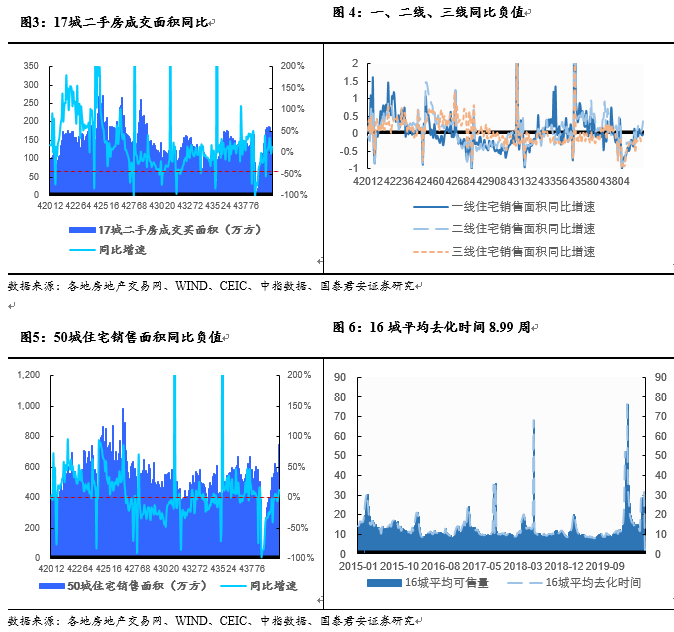

倒

V

拐点已现,量价均偏弱。

1

)本月销售面积增速

17.5%

、销售额增速

16.8%

,分别下滑

3.3

和

5.6

个百分点,倒

V

拐点如期来临;

2

)除绿地前期销售表现较差本月发力外,多数房企销售增速明显下滑;

3

)本月销售均价也继续下行,反映房企降价促销的压力。从量价关系综合对比看,需求疲弱已经非常明显,我们认为下半年政策重新收紧以及市场对新周期预期(房价地价的再一轮上涨)的落空是主因。

四季度房企仍有较大推盘压力,去化率和销售均价面临考验。

1

)三道红线压力下,降土储降杠杆是房企的迫切任务;

2

)已公布销售目标的房企前

9

个月目标完成率

70.8%

,低于

2019

年前

9

个月的销售占比,完成年度目标压力较大。我们认为四季度房企有动力加大推盘力度,但需求相对偏弱的情况下,竞争将更为激烈,销售均价和去化率大概率出现下滑。

三道红线政策出台后,土地市场并未出现骤然降温,平稳将成为常态。

近期市场担忧三道红线会让土地市场降至冰点,但从数据上看,龙头房企仍保持较大规模的拿地量,而土地溢价率稳步回落。我们维持上期月报中阐述的土地市场走向平稳的观点,

1

)

2020

年龙头房企主动平滑上下半年周期,上半年并未过热,下半年也没有骤冷,万科、保利、龙湖等近期均有拿地发力的迹象。

2

)房企拿地总体较为理性,在长三角较热的情况下,近两个月多在中西部和珠三角寻找机会。

融资成本触底,融资规模维持高位。

1

)行业信用利差本月触底反弹,我们认为在货币政策总体平稳且对房企融资监管趋严的情况下,信用利差已达到低位;

2

)从量上看,境内融资仍维持在较高水平,境外融资下滑,反映政策引导房企平稳降杠杆。

本周

WTI

收于

40.96

美元,环比

+0.36

美元;

BRENT

收于

41.20

美元,环比

-0.97

美元。

EIA10

月

9

日当周商业原油库存环比减少

382

万桶,前值增加

50

万桶。

其中库欣原油环比增加

291

万桶,前值增加

47

万桶。

EIA

精炼油库存减少

725

万桶,前值减少

96

万桶。汽油库存减少

163

万桶,前值减少

144

万桶。本周炼厂开工率下降

2.0%

至

75.1%

。美国原油库存下降,主要由于产量下降。本周美国产量下降至

1050

万桶

/

天。本周美国净进口数据环比上升

2.5%

。截至

10

月

16

日当周,美国活跃石油钻机数环比增加

12

台为

205

台。

疫情二次反弹可能导致欧洲国家重新开启限制措施。

IEA

表示,新冠疫情的反弹可能使经济复苏放缓以及石油需求增长出现不确定性。

IEA

将三季度石油需求量下调

20

万桶

/

天。国际能源署(

IEA

)在《

2020

年世界能源展望》报告中认为,如果疫苗和治疗手段可用,预计

2021

年全球经济将出现反弹,

2023

年全球能源需求将恢复。但根据另一个假设,全球能源需求的复苏可能会推迟到

2025

年。

供给端支撑价格下限。

沙特和俄罗斯举行电话会谈重申欧佩克

+

将遵守减产协议的承诺。

OPEC+

消息人士指出,预计

9

月

OPEC+

削减减产协议执行率为

102%

。其中一名消息人士称,

9

月份欧佩克产油国的减产协议执行率为

105%

,而非欧佩克国家减产协议执行率为

97%

。俄罗斯和沙特预计

OPEC+

基本在

2021

年也会维持减产,尽管部分产油国减产执行情况不理想。综合来看,供给端继续托底

40

美元

/

桶的布伦特原油价格。

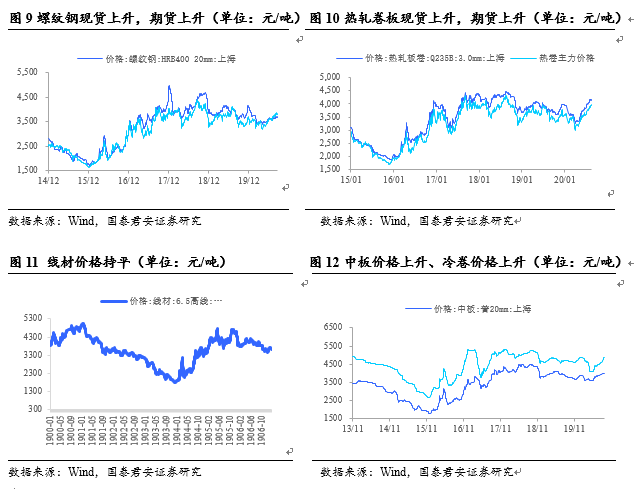

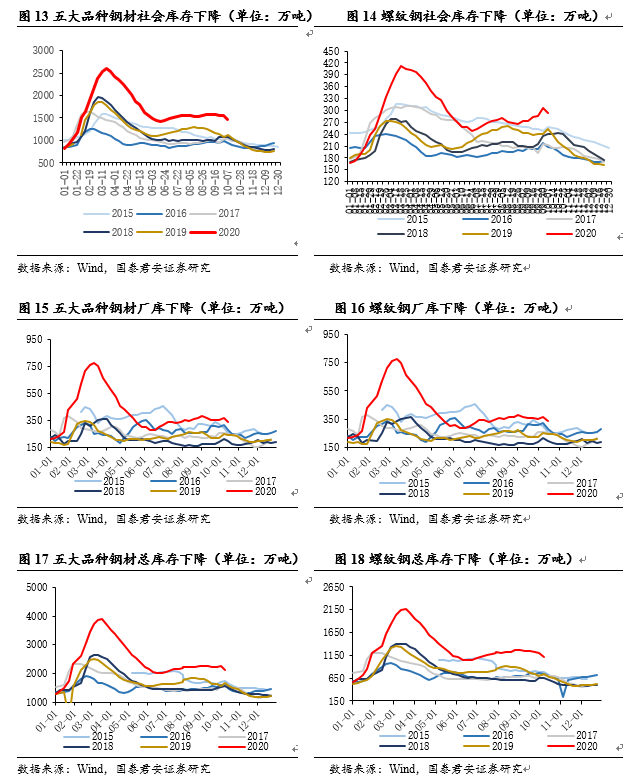

节后钢材需求快速回升,钢材库存回归去化。

国庆节后钢材下游特别是建材下游需求迅速恢复,本周截至

10

月

15

日建材日均成交量

21.67

万吨,恢复到节前成交水平。本周五大品种钢厂库存、社会库存分别下降

52.28

、

83.67

万吨,其中螺纹钢钢厂库存、社会库存分别下降

29.72

、

54.21

万吨,钢材需求恢复、库存快速去化。我们测算本周钢材表观消费量

1119.31

万吨,其中螺纹表观消费量

443.54

万吨,环比大幅上升

12.08%

,远超

2019

年同期水平。考虑到下游需求的持续向好,我们预期钢材库存仍将维持去化的趋势。

汽车、家电好转推动板材需求持续改善。

我们观察到,

3

季度以来我国汽车、家电等下游需求快速上升,工程机械行业维持高增速,推动板材需求同比快速上升,板材子行业供需格局明显改善。我们测算

2020

年三季度热卷平均毛利为

215

元

/

吨,远高于

2019Q3

平均毛利

24

元

/

吨的水平,行业盈利大幅上升。我们认为板材下游需求与国内经济循环密切相关,板材需求将维持景气。

继续看好金秋行情,当下正是布局良机。

我们认为板块有望在四季度迎来业绩估值双升。判断四季度是行业基本面的拐点,一方面是下游需求的季节性回升叠加水灾过后基建项目有望集中开工,同时供给上升空间有限,整体弹性远小于需求,钢价有望在四季度走强。另一方面,下半年海外四大矿山供给有望逐季回升,矿价已经处于高位,吨钢毛利会出现扩张,我们继续看好板块

10

月金秋行情。

成本为王,重点推荐版块龙头。

判断在此次疫情结束之后,一方面是需求端未来

2-3

年的需求周期可能因为地产和基建发生变化,我们相对乐观。

本周主要钢材现货、期货价格上升。

上海螺纹钢现货涨

60

元

/

吨至

3740

元

/

吨,涨幅

1.63%

;期货涨

110

元

/

吨至

3632

元

/

吨,涨幅

3.12%

。热轧卷板现货涨

70

元

/

吨至

4000

元

/

吨,涨幅

1.78%

;期货涨

80

元

/

吨至

3740

元

/

吨,涨幅

2.19%

。上海中板价格上升,冷卷价格上升,线材价格持平。中板涨

30

元

/

吨至

3960

元

/

吨,涨幅

0.76%

;冷卷涨

80

元

/

吨至

5110

元

/

吨,涨幅

1.59%

;线材

3630

元

/

吨与上周持平。节后钢材需求明显回升,我们对旺季钢材需求持续上行的判断正逐渐被下游强势的需求所验证,钢价的波动主要源于成本端铁矿价格见顶回落。我们预期

10

月后钢铁需求仍有

10%

左右上升空间,而供给基本见顶,钢材需求弹性远大于供给,钢价整体或维持强势。中长期看,

2020

年地产和基建的赶工或贯穿全年,建筑钢材的需求不妨乐观对待,而螺纹钢高供给的特性压制了钢价的涨幅,全年钢价中枢或较

2019

年小幅下移。

钢材社会库存下降,钢厂库存下降。

本周主要钢材社会库存周环比下降

81.47

万吨,钢厂库存下降

18.43

万吨。社会库存方面,本周螺纹钢社会库存

777.68

万吨,环比减少

87.97

万吨;线材社会库存

162.72

万吨,下降

13.51

万吨;热卷社会库存

294.62

万吨,增加

9.26

万吨。钢厂库存方面,本周螺纹钢钢厂库存

338.29

万吨,下降

13.15

万吨;线材钢厂库存

71.11

万吨,下降

1.75

万吨;热卷钢厂库存

127.73

万吨,与上周持平。节后钢材需求强势复苏,本周钢材库存恢复去化。在当前废钢的供需格局情况下,电炉产量继续上升的空间有限,而高炉开工率和废钢的添加已经到达瓶颈,我们预期钢材供给持续上升的可能性小,而钢铁需求在

10

月金秋有望持续回升,我们认为钢材库存将延续去化格局。

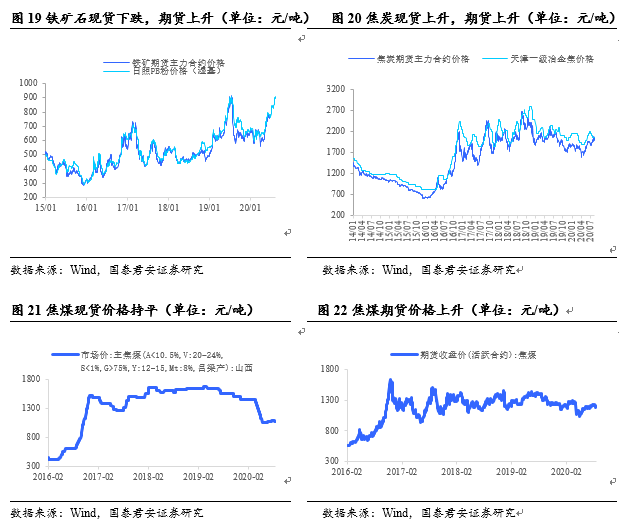

本周铁矿石现货价格下跌,期货价格上升。焦炭现货上升,期货上升

。

本周日照港

PB

粉(铁含量

61.5%

)跌

12

元

/

吨至

868.0

元

/

吨,跌幅

1.36%

;铁矿石主力期货价格涨

65.5

元

/

吨至

830.0

元

/

吨,涨幅

8.57%

。焦炭方面,焦炭现货价格涨

50

元

/

吨至

2250.0

元

/

吨,涨幅

2.27%

;焦炭期货价格涨

195

元

/

吨至

2102.5

元

/

吨,涨幅

10.22%

。本周焦煤现货价格

1070.0

元

/

吨与上周持平;焦煤期货价格涨

91

元

/

吨至

1335.0

元

/

吨,涨幅

7.32%

。我国国内铁矿高需求使铁矿石疏港量维持高位、港口库存开始小幅上升,铁矿库存低位使得市场放大了供给端的扰动。从四大矿山

2

季度的生产情况来看,

Q2

发运量受疫情影响下滑明显。结合四大矿山年度生产计划来看,

3

季度铁矿石供需平衡表仍然偏紧,

4

季度将逐渐宽松。从目前我国粗钢产量外推,铁矿石在

9

月的需求仍然旺盛,短期铁矿石价格下跌的动力不大,但海外矿山疫情管控情况较好,预期

9

月后以淡水河谷为首的四大矿山出货量将持续回升,矿价或开始回落。

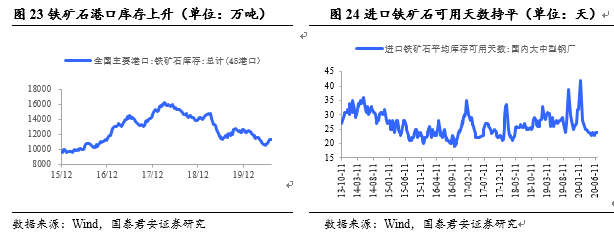

本周铁矿石港口库存上升,钢厂铁矿石可用天数持平。

本周铁矿石港口库存

12060.9

万吨,周环比上升

444.85

万吨。本周钢厂铁矿石可用天数

24

天,与上周持平。

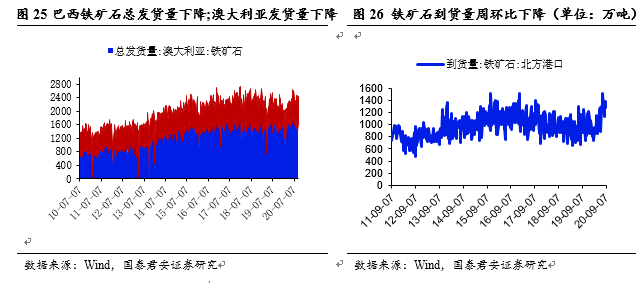

本周巴西铁矿石总发货量下降,澳大利亚铁矿石总发货量下降。

本周巴西铁矿石总发货量

688

万吨,周环比下降

79.80

万吨;澳大利亚铁矿石总发货量

1707

万吨,周环比下降

3.70

万吨。

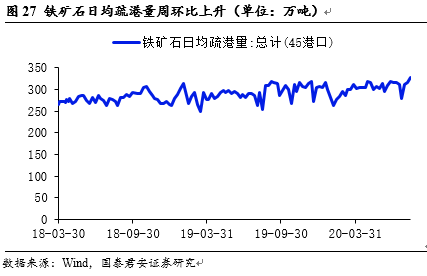

本周铁矿石到货量周环比下降,铁矿石日均疏港量周环比上升。

本周铁矿石到货量

1314.80

万吨,周环比下降

28.50

万吨;铁矿石日均疏港量

317.70

万吨,周环比上升

24.89

万吨。

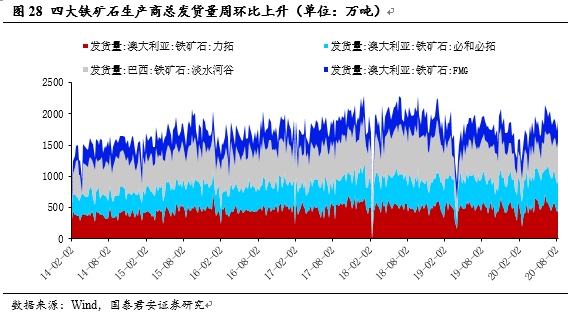

本周四大铁矿石生产商总发货量周环比上升。

本周四大铁矿石生产商总发货量

1989.8

万吨,周环比上升

4.80

万吨。其中,力拓铁矿石发货量

564.10

吨,周环比下降

64.10

万吨;必和必拓铁矿石发货量

475.50

万吨,周环比上升

38.80

万吨;淡水河谷铁矿石发货量

625.60

万吨,持平上周;

FMG

铁矿石发货量

324.60

万吨,周环比上升

30.10

万吨。

冷冬预期发酵,需求持续回升,煤炭板块涨幅领先市场。

本周煤炭板块上涨5.19%,跑赢上证3.23PCT,涨幅全行业3/34。我们在2020.10.11日报告《经济持续复苏叠加冷冬,煤炭需求或超预期》中提到,“拉尼娜”事件已经确定性形成,将带来温度下降、降水减少影响,届时将不仅居民端用电量将有所增加,且来水的减少也将提升火电发电份额,对煤炭综合消费需求有望超预期。PMI自3月份以来连续7个月维持在50以上,经济持续性复苏进一步验证,9月社融3.48万亿再超市场预期,1-9月全社会累计用电量同比增长1.3%(累计增速环比+0.8PCT),其中第二产业累计增长0.5%(累计增速环比+1.0PCT)、第三产业累计下滑0.2%(累计增速环比+0.8PCT)。经济的持续回暖与冷冬叠加,预计四季度将可以明显看到工商业端和居民端对煤炭的需求持续改善,打下坚实基本面。

进口限制超预期,供给端持续收缩。

本周国内部分电厂钢厂收到海关口头通知,立即停止对澳大利亚动力煤和炼焦煤进口,且根据海关总署披露数据,1-9月全国煤炭累计进口同比下降4.4%(累计增速环比-4.6PCT),当月进口量连续两个月大幅下滑,进口端的限制开始加速。中国2019年从澳洲进口煤炭合计0.77亿吨,占总进口量26%;其中进口炼焦煤0.31亿吨,占焦煤总进口量41%。澳洲焦煤多为主焦,进口依赖性较强,近年来进口澳煤结构中焦煤占比提升(2018年35%、2019年40%、2020年1-8月45%)。虽然蒙古焦煤进口规模已经超过澳煤,但由于多为配煤,若限制严格执行,则缺口将由国内产能弥补,对焦煤价格形成较强支撑。

持续重视板块现金价值,三四季度业绩预计乐观。

1)煤炭板块资本支出高峰在2017~2019年已经基本结束,未来国家政策角度和企业层面均难以支持继续新增产能,行业作为产业链最上游具备相对最优质的现金流,且目前负债率50%左右继续下降空间较小,增加股东回报是大势所趋,未来现金价值将进一步得到市场认可。2)港口煤价自9.14日同比转正,企业成本费用持续优化,预计三四季度板块业绩将明显优于2019年同期。

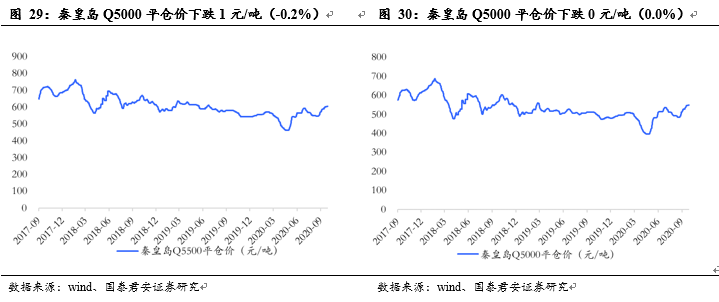

秦港煤价下跌。

截至

2020

年

10

月

16

日,秦皇岛

Q5500

平仓价

607

元

/

吨,较上周下跌

1

元

/

吨(

-0.2%

);秦皇岛

Q5000

平仓价

551

元

/

吨,较上周下跌

0

元

/

吨(

0.0%

)。

长协价格上涨,综合交易价上涨。

2020

年

10

月,

CCTD

秦皇岛动力煤

Q5500

长协价为

547

元

/

吨,较上月上涨

5

元

/

吨(

0.9%

);截至

2020

年

10

月

16

日,

CCTD

秦皇岛动力煤

Q5500

综合交易价为

547

元

/

吨,较上周上涨

2

元

/

吨(

0.3%

)。

主产地煤价上行。

截至

2020

年

10

月

9

日,山西大同

Q5500

动力煤坑口价为

412

元

/

吨,较上周上涨

2

元

/

吨(

0.5%

);截至

2020

年

10

月

16

日,内蒙古鄂尔多斯

Q5500

动力煤坑口价为

430

元

/

吨,较上周上涨

0

元

/

吨(

0.0%

);截至

2020

年

10

月

16

日,陕西榆林

Q5500

动力煤坑口价为

416

元

/

吨,较上周上涨

10

元

/

吨(

2.5%

)。

海外煤价下跌、进口煤价差上涨。

截至

2020

年

10

月

15

日,

ARA

港动力煤

56.88

美元

/

吨,理查德

RB

动力煤

57.41

美元

/

吨,纽卡斯尔

NEWC

动力煤

53.44

美元

/

吨,分别较上周下跌

0.86

美元

/

吨(

-1.49%

)、下跌

2.75

美元

/

吨(

-4.57%

)、下跌

4.55

美元

/

吨(

-7.85%

)。截至

2020

年

10

月

16

日,测算南部港口进口煤相对北方港南下煤价差为

264.90

元

/

吨,较上周上涨

20.8

元

/

吨(

8.5%

)。

南方主流港口库存减少,北方主流港口库存减少。

截至

2020

年

10

月

8

日,

CCTD

南方主流港口库存为

3366.20

万吨,较上周减少

28.50

万吨(

-0.84%

);

CCTD

北方主流港口库存为

2970.4

万吨,较上周减少

47.5

万吨(

-1.6%

)。

国内运价下跌,国际运价下跌。

截至

2020

年

10

月

16

日,国内

OCFI

运价

:

秦皇岛

-

广州、秦皇岛

-

上海分别为

35.8

元

/

吨、

26.7

元

/

吨,较上周变化分别为:下跌

0.4

元

/

吨(

-1.1%

)、下跌

0.3

元

/

吨(

-1.1%

);截至

2020

年

10

月

16

日,国际

CDFI

运价:纽卡斯尔

-

舟山、萨马林达

-

广州分别为

11.15

美元

/

吨、

5.56

美元

/

吨,较上周变化分别为:下跌

1.36

美元

/

吨(

-10.86%

)、上涨

0.12

美元

/

吨(

2.17%

)。

秦皇岛港铁路调入量增加,港口吞吐量增增加,锚地船舶数增加。

截至

2020

年

10

月

16

日,秦皇岛港铁路调入量

56.0

万吨,较上周增加

20.6

万吨(

58.2%

);港口吞吐量

54.5

万吨,较上周增加

15.1

万吨(

38.3%

);截至

2020

年

10

月

16

日,秦皇岛港锚地船舶数

35

艘,较上周增加

5

艘(

16.7%

);预到船舶数

14

艘,较上周增加

7

艘(

100.0%

)。

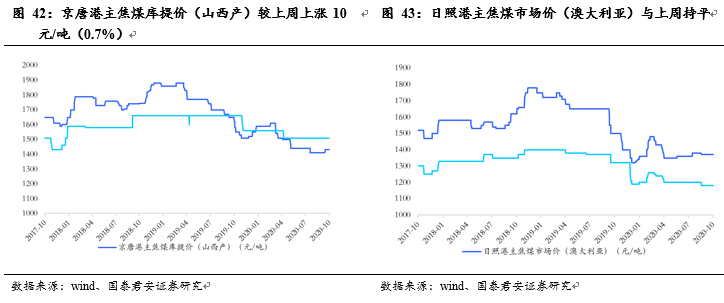

京唐港焦煤价格较

上周上涨

、

日照港焦煤价格与上周持平

。

截至

2020

年

10

月

16

日,京唐港主焦煤库提价(山西产)

1440

元

/

吨,较上周上涨

10

元

/

吨(

0.7%

);京唐港主焦煤库提价(河北产)

1510

元

/

吨,与上周持平;截至

2020

年

10

月

16

日,日照港主焦煤市场价(澳大利亚)

1370

元

/

吨,与上周持平;日照港主焦煤市场价(俄罗斯)

1180

元

/

吨,与上周持平。

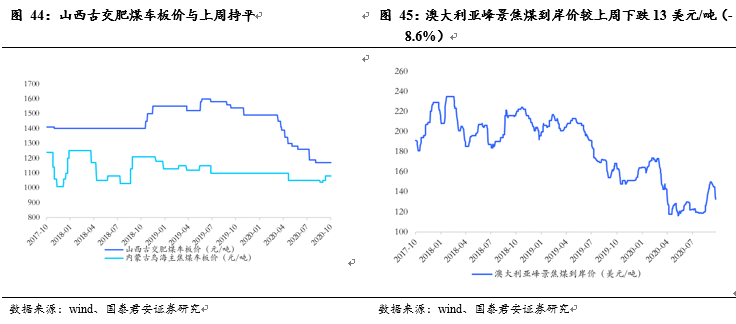

山西产焦煤车板价持平,澳大利亚峰景焦煤到岸价下跌。

截至

2020

年

10

月

16

日,山西古交肥煤车板价

1170

元

/

吨,与上周持平;内蒙古乌海主焦煤车板价

1080

元

/

吨,与上周持平;澳大利亚峰景焦煤到岸价

133

美元

/

吨,较上周下跌

13

美元

/

吨(

-8.6%

)。

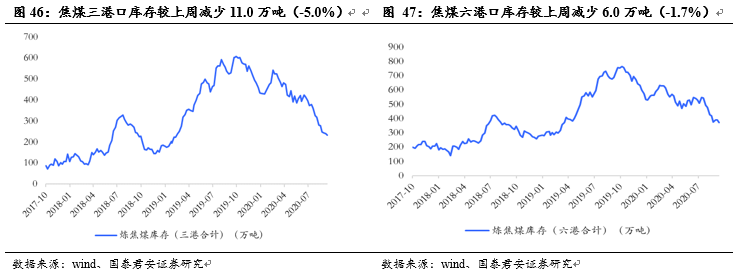

焦煤三港库存减少、六港库存减少。

截至

2020

年

10

月

16

日,炼焦煤库存三港合计

211.0

万吨,较上周减少

11.0

万吨(

-5.0%

);炼焦煤库存六港合计

342.0

万吨,较上周减少

6.0

万吨(

-1.7%

)。

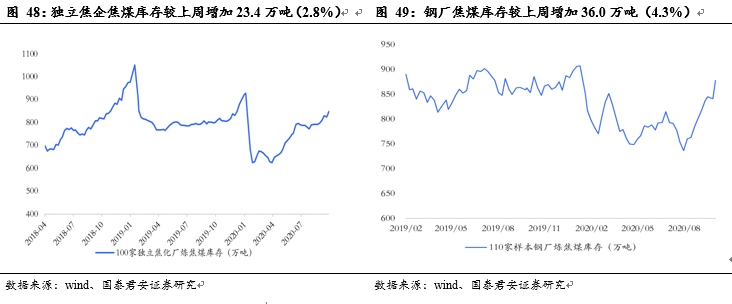

钢厂焦煤库存增加

,焦企库存增加

。

截至

2020

年

10

月

16

日,

100

家独立焦化厂炼焦煤库存

848.96

万吨,较上周增加

23.4

万吨(

2.8%

);

110

家样本钢厂炼焦煤库存

878.14

万吨,较上周增加

36.0

万吨(

4.3%

)。

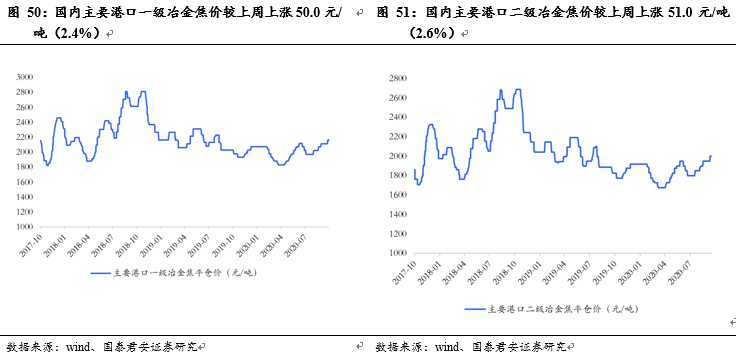

国内主要港口一级焦炭价格与上周持平,二级焦炭价格较上周持平。

截至

2020

年

10

月

16

日,国内主要港口一级冶金焦平仓价

2165

元

/

吨,较上周上涨

50.0

元

/

吨(

2.4%

);二级冶金焦平仓价

2000

元

/

吨,较上周上涨

51.0

元

/

吨(

2.6%

)。

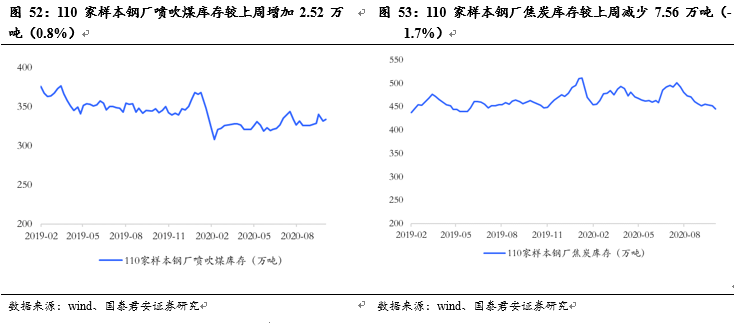

110

家样本钢厂喷吹煤库存增加、焦炭库存减少:

截至

2020

年

10

月

16

日,

110

家样本钢厂喷吹煤库存为

334.09

万吨,较上周增加

2.52

万吨(

0.8%

);

110

家样本钢厂焦炭库存为

445.06

万吨,较上周减少

7.56

万吨(

-1.7%

)。

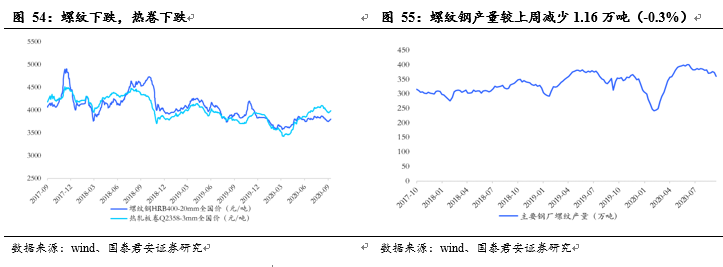

螺纹钢价格下跌、产量减少。

截至

2020

年

10

月

16

日,螺纹钢

HRB400-20mm

全国价

3808

元

/

吨,较上周下跌

8.0

元

/

吨(

-0.2%

);热轧板卷

Q2358-3mm

全国价

3977

元

/

吨,较上周下跌

25.0

元

/

吨(

-0.6%

);截至

2020

年

10

月

16

日,螺纹钢产量

359.61

万吨,较上周减少

1.16

万吨(

-0.3%

)。

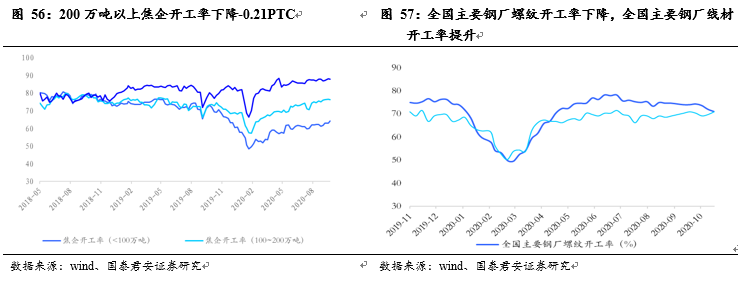

焦企开工率总体下降

,

全国主要钢厂螺纹开工率下降、线材开工率提升。

截至

2020

年

10

月

16

日,产量小于

100

万吨、介于

100

到

200

万吨、

200

万吨以上的焦企开工率分别为

64.33%

、

76.28%

、

87.88%

,较上周绝对值变化分别为

1.34

、

-0.23

、

-0.21

个百分点。全国主要钢厂螺纹开工率、全国主要钢厂线材开工率分别为

71.15%

、

71.01%

,较上周绝对值变化分别为

-0.98

、

1.19

个百分点。

周期研判:国内电动车产业链持续向好。

本周外盘金价下跌

1.6%

,白银下跌

2.4%,

金银比回复至

73.0

。欧洲疫情二次爆发,美元反弹叠加美国经济刺激落空,黄金价格继续震荡。

Q3

特斯拉交付近

14

万辆,欧洲

9

月销量继续超预期;同时国内新能源产业趋势持续向上,叠加钴收储正式启动,钴锂或迎来供需共振。国内竣工基建需求下基本金属表现值得期待

国内数据继续向好,重视锂钴。

根据中汽协,

9

月新能源汽车产销分别完成

13.6

万辆和

13.8

万辆,同比分别增长

48%

和

67.7%

,数据为同期最佳;欧洲方面,

9

月销量继续高增,疫情下预计前

9

月电动车销量有望同比增长有望超过

100%

。供给层面,钴收储落地,由于目前仍在报价及协议阶段,现阶段供需尚未明显改善,预计后续将持续落地。钴作为战略品种,

95%

以上供给来自海外,目前是确定性的需求

+

库存低点,建议增持相关品种。目前国内头部电池企业开工率上涨,三元电池需求增量明显,预计

10

月将继续环比改善,从需求端对钴锂产生积极影响。从供给格局来看,锂钴行业集中度高,龙头公司增长确定性较强;预计未来

5

年,锂盐行业需求复合增速达

23%

,氢氧化锂需求年复合增速更是达

40%

,钴行业需求复合增速达

10%

以上,维持锂钴行业增持评级。

贵金属受到多重影响。

欧洲疫情的再次反弹促使美欧经济错位情况修复,美元需求上升,叠加美国大规模刺激并未通过,金银价格回落。我们认为目前全球经济恢复缓慢,欧洲虽然二次反弹,但是不会造成此前规模的恐慌,美元仍然处于长期熊市中,继续看多黄金。目前黄金非商业多头持仓增加

1.9%

至

30.9

万张,风险系数仍然较低;我们认为全球货币泛滥下,资产价格膨胀将无可避免,黄金将迎来史诗级别机会。

维持看多基本金属。

铝:目前国内迎来金秋旺季,同时竣工加速,未来三年持续高增长。电解铝上周社会库存增加

6

万吨至

71.5

万吨。上周,全球铜显性库存增加

31509

吨

,

铝显性库存增加

10277

吨

,

铅显性库存增加

4012

吨锌显性库存增加

15685

吨。价格方面,

SHFE

铜上涨

0.1%

,

LME

铜下跌

1.3%

,

SHFE

铝上涨

1.9%

,

LME

铝上涨

0.2%

,

SHFE

锌下跌

0.7%

,

LME

锌下跌

0.6%

。