十八铜人长期关注海外矿产资源开发

按:写的比较快,肯定有不少疏漏的地方,欢迎拍砖,欢迎讨论。

没什么事,十八铜人把紫金矿业周末发布的2016年的财务报表读了一下,尤其是结合第三次董事会决议再看一下,还是有点意思。

2016年,谁都没想到的是,在黄金的带领下,大宗商品价格大反转,黑色、有色普涨,涨的能把大家的下巴都吓掉了。然后这件事导致的结果就是,把紫金矿业这种唱多做空的主给放倒了。大家是否还记得,2015年紫金矿业的业绩不错,一个主要的原因就是紫金矿业在非常好的做了套保,说白了就是卖空黄金,另外还通过黄金租赁的方式坚定看空金价(这其实是种短期融资方式啦,紫金从银行借入黄金在市场上抛售,取得资金之后自己用,然后在到期时还给银行等量的黄金,也就是说如果黄金跌的话,紫金就赚到了,如果黄金涨的话,紫金就亏钱。当然,为了规避这个风险,银行还是愿意提供套保,但是企业愿不愿意接受就是另外一码事,这主要源于部分企业是有观点的,摆明了就是要赚这份差价)。但是,在紫金继续坚定执行该策略的时候,2016年黄金涨上去了,所以这两个方式都被爆,虽然最后疯狂平仓,但是黄金的上涨对套保盘的打击还是大大影响了紫金2016年的利润,损失了19.7亿元。当然,紫金在年报里也多次提到了这件事,而且牛逼的是2017年紫金还会继续执行套保策略,然而这个策略的执行看起来在董事会内部意见并不统一,票数9比2,大股东代表李建和公司副董事长兼总裁蓝福生双双投了反对票,理由是期货投机业务存在较大不确定性,风险高(呵呵,套保和期货投机两码事吧,这地方把期货投机扯出来啥意思啊)。除这条以外,大股东代表李建还投出一张弃权票,那条是说公司要搞期货套利,李建的理由是对公司业绩影响非常有限,呵呵。

西边不亮东边亮,刚才提到2016年大宗商品价格反弹,导致好多矿业公司股票暴涨,这里面说的暴涨是几倍几倍的涨。之前,大家还记得嘛,紫金投了艾芬豪矿业,当时投了就被套住,而且是深套,结果2016年不仅解套还暴涨,投进去的时候5.3亿成本,年底涨到10个亿,当年贡献收益7.82亿(前面说了,2015年被套哦)。然后紫金还把自己拿着的另外一家加拿大黄金公司Pretium的股票卖了一半左右,确认收益6000万元,手里还拿了一半,估计是等着今年年底这公司的Brucejack项目投产,公司价值重估的时候再卖一半。如果把Ivanhoe这笔刨出去,讲真,2016年紫金矿业报表将会特别难看。

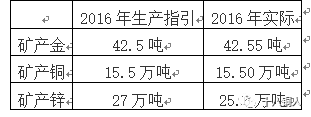

抛开上面那些意外因素不谈,其实整个2016年紫金的生产经营还是不错的。

除了锌差一点外,矿产金和铜的实际生产数据均达到了年初的生产指引。综合毛利率11.5%,比上年增加3个百分点,当然这里面主要是靠冶炼和矿产锌的毛利率的提升。

目前看下来,紫金已经不打算当一个纯粹的黄金公司了,除了抓黄金这个立家之本外,更多的向有色挺近,而有色中又以铜为主,锌也可以做。在项目投资方面,紫金山金铜矿的选厂完工了,每年增加矿铜4万吨和1吨伴生金,在俄罗斯的龙兴铅锌矿适时的投产了并且开始建二期,2016年完成了多宝山铜矿的收购并且开始一期技改和二期建设,全部完成又能贡献大概8万吨铜。刚果金科卢韦齐同矿项目今年也要神奇的投产了;陇南紫金开工准备中,两期全部弄好可以增加6吨金。除了这些自己的建设类项目外,紫金这帮人收购也是很厉害的哦,2015年干了两件事之后,2016年一件事也没干,估计今年还得干,尤其是得干在产大型黄金项目,要不然主业要有点弱了,现在由黄金业务贡献的毛利只占全公司的40%了,随着后面有色项目上线的越来越多,黄金业务的毛利贡献只会越来越少。最后,十八铜人还要提醒一下国内的有色公司,别在趴地板上装死了,紫金矿业一个做黄金的公司已经气势汹汹的扑上来了,等今年紫金山金铜矿大选厂开始贡献产量的时候超过江铜的矿铜产量应该毫无问题,今年过好紫金就不只是黄金龙头票,同时也是铜、锌这两个有色品种的绝对龙头票了。

虽然紫金矿业2015年和2016年都实现了自由现金流,但是呢紫金这两年资产负债率上来的太快了,现在已经到65%了,这点资产负债率在央企看来不算什么,但是紫金作为一个县里的国企(好多人还以为紫金是民企,十八铜人给明确一下,紫金是县里的国企,只不过机制比较灵活,现任董事长在公司内部号召力极强罢了)如果资产负债率再往上走对银行的信心是会有影响的。好在紫金自己也看出了,2016年发了不少债,另外今年暂时不发股利了,等中期再说,估计是在等46亿的定增做出来,那时候资产负债率也稍微好看一点。说到定增,证监会也不知道忙啥呢,一帮子批了的就是不给批文,大家等到花都要谢了。

除标明出处的文章外,所有推送皆由十八铜人编译整理,欢迎个人转发,其他公众号转载时请注明

“

十八铜人

”

欢迎关注十八铜人