投资要点

多因素驱动阿里云成为业界龙头。

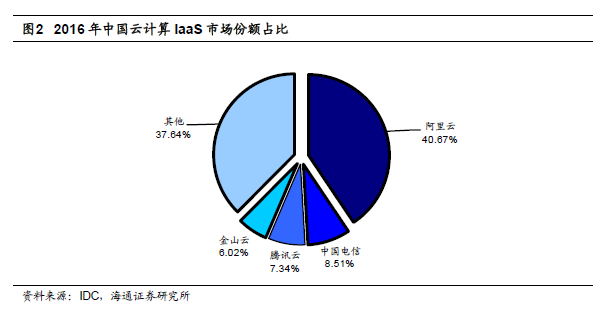

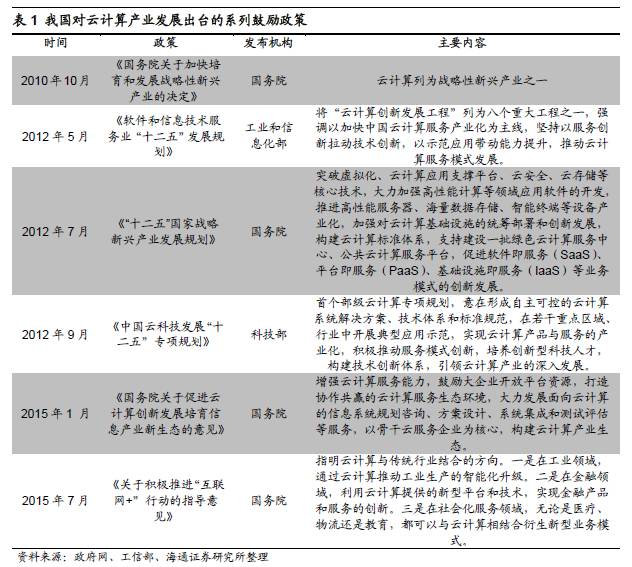

Gartner公布了2017年全球云计算IaaS魔力象限,阿里云强势崛起成为这一核心领域的前四名,位于亚马逊、微软、谷歌之后,这也是中国云计算厂商首次进入 Gartner 的IaaS魔力象限。亚马逊AWS和阿里云均为各自本土市场的领导者,AWS的成功意味着阿里云在中国市场也将重演这一模式。正如亚马逊AWS一样,阿里云已经进入这个良性循环,规模效应和普惠政策将帮助它巩固市场领导地位。阿里云2016年在中国IaaS市场的份额已达到40.67%,超过第二至第十位市场追随者的规模总和,表现出在中国市场的绝对领导力。国内政府自2010年以来,出台了一系列鼓励云计算发展的产业政策,鼓励和引导一大批政企客户选择使用云计算服务,未来我国势必针对云计算的技术创新、产业发展以及人才保障继续制定一系列扶植政策和保障措施。

阿里云“出海”。

阿里云在美国西部、美国东部、新加坡、迪拜、澳大利亚、德国、日本、香港、华东、华北、华南等全球14个区域开放了31个可用区,为全球客户部署200多个飞天数据中心,通过底层统一的飞天操作系统,为客户提供全球独有的混合云体验。此外,诸多海外数据中心也在筹建中。得益于统一的飞天操作系统,阿里云可以为全球的公共云、专有云及混合云用户提供底层统一的计算资源管理。此外,阿里云还在全球范围内率先实现人工智能技术产业化,推出ET城市大脑、ET医疗大脑、ET工业大脑、ET环境大脑。其中,城市大脑已落地杭州、澳门、苏州和衢州。工业大脑协助制造类企业提升亿级利润。

阿里云付费用户破百万。

在阿里巴巴的财报上,海外云计算和基础设施成为其营收增长最快的业务。根据2018财年第一季度(2017年4月至6月底)财报,阿里云云计算付费用户数量首次超过100万。得益于企业级市场被云计算人工智能等新技术全面激活,推动该季度营收达到24.31亿元。以该季度营收推算,预估阿里云年内营收将超100亿规模。

技术输出成为趋势。

中国的海外输出之路经历了从劳动力输出到资本输出再到技术输出的过程,如果说劳动力输出和资本输出都是源于我国是人口经济大国,然而,随着我国企业研发实力的不断加强,我国正在逐渐走向技术输出之路。阿里云在单位计算能力和计算性价比上已经远超国际同行,具备将世界级的计算能力变成普惠云科技的能力。在整个国家技术输出的趋势下,阿里云结合自己的技术实力和时代背景必将成为我国对外技术输出的领头羊。

风险提示:

行业推进低于预期,系统性风险。

正文

在上一篇

《海通计算机产业观察系列(19):来看看阿里云CDN在干什么》

的报告中,我们详细梳理了CDN产业的诞生和发展,以及阿里云作为云CDN领域的代表,给行业格局带来的新变化。

这一次,结合阿里云入选魔力象限这一历史性的事件,更深入地了解云计算以及阿里云的全球战略布局。

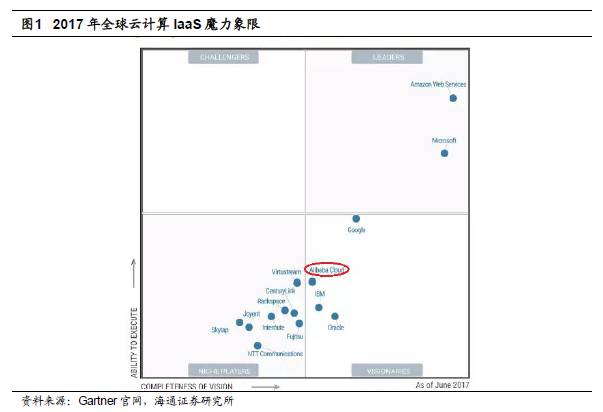

2017年6月16日, Gartner公布了2017年全球云计算IaaS魔力象限,阿里云强势崛起成为这一核心领域的前四名。这也是中国云计算厂商首次进入 Gartner 的IaaS魔力象限。排在阿里云之前的是亚马逊、微软和谷歌。

1.

多因素驱动阿里云成为业界龙头

1.1

入选魔力象限,3A实力体现

魔力象限是在某一特定时间内的对市场情况进行的图形化描述。魔力象限(Magic Quadrant)由Gartner公司于2006年9月25日取得“魔力象限”注册版权,根据Gartner公司的定义,它描述了Gartner公司依据标准对该市场内的厂商所进行的分析。魔力象限的四个象限依次分别为领导者、挑战者、有远见者和特定领域者(Niche Players)。

入选魔力象限,是全球云计算企业的顶级荣誉,某种程度上能代表着一个国家的高科技实力,这个榜单被公认为是决定产业领导者的重要基准。因此,入选魔力象限,本身就意味着拥有强大的实力。同时,在该项评估中,Gartner采用的是邀请制,只有在产品、技术、市场等方面取得相当成绩的公司,才会受到Gartner的邀请。Gartner IaaS魔力象限曾经几乎全是美国企业的天下,但这次阿里云以中国企业的身份第一次出现。阿里云排名第四,在亚马逊、微软、谷歌之后。

目前全球云端市场仍然由亚马逊AWS与微软Azure主导,二者拥有最为成熟的企业级服务,具备管理大量用户和资源的能力,可以满足不同客户的需求。与此同时,新兴的竞争对手通过不断的推出新产品来抢攻市场,试图取代其龙头云端供应商的地位。阿里云处于魔力象限的 Visionaries(有远见者、愿景者)区域。

虽然在国际市场阿里是个新进入者,但在国内市场与强劲对手亚马逊、微软和谷歌相比,仍然处于竞争的有利位置,它是中国云端市场的绝对主力军,具有领先的市场份额,未来潜力巨大。鉴于此,国际市场将亚马逊AWS、微软Azure、阿里云Alibaba Cloud并称为“3A”。

根据Gartner 2017年全球云计算IaaS魔力象限,在执行能力方面,阿里巴巴排名第四,领先于IBM和甲骨文等。但就远见性而言,落后于IBM和甲骨文,阿里云未来将不仅仅是中国市场的领导者,更是国际市场的有力竞争者。

1.2

马太效应明显,阿里云领导者格局已定

虽然市场进入者不断增多,但是基于云计算的服务具有规模经济属性,边际成本递减。因此用户数量的增加会进一步摊薄云计算企业的总成本,规模经济和马太效应将帮助市场领导者持续保持领先优势。

在较为成熟的欧美云计算市场,亚马逊AWS、微软Azure正是通过一轮轮的降价和规模效应来实现对云计算市场的规范和净化。经过十年的发展,亚马逊AWS是目前公有云市场的最大服务商,为大中小各型数十万家企业提供了完整的云服务。Gartner数据显示,亚马逊AWS的市场占有率是其他14家主要公司总和的五倍。

对比亚马逊AWS在美国市场的格局,可以发现规模效益和普惠降价的良性循环会不断巩固服务商自身的市场领先地位,在中国也是如此,我们认为阿里云同样会受益于规模效应和技术优势,不断强化自身的龙头地位且未来市场份额也会更加集中。

亚马逊AWS和阿里云均为各自本土市场的领导者,AWS的成功意味着阿里云在中国市场也将重演这一模式。正如亚马逊AWS一样,阿里云已经进入这个良性循环,这将帮助它巩固市场领导地位。由于规模效应的影响,以及不断挖掘的技术红利,降价已经是必然。大幅度的降价,一方面会诱发中国本土云计算厂商优胜劣汰的加剧,另一方面对亚马逊、微软、谷歌等国际巨头也形成了威慑,未来阿里云通过海外拓展与国际巨头竞争基本已成定局。

同时,通过不断的下调价格,降低门槛,促使了更多的公司和行业尝试和使用云服务,为相关企业提供高弹性、低成本的IT基础架构,使其可以潜心于自身的核心业务发展。更为重要的是,云服务商的规模也直接影响着AI技术的产业化发展。大规模云上迁移后,图像、语音、视频等诸多信息都可以依赖高性能计算产生新的价值。而阿里云已经开始AI技术产业化的实践:ET工业大脑帮助苏州协鑫提升了1%的良品率;ET城市大脑交通模块帮助杭州市部分道路车辆通行速度提升达了11%;澳门特区政府也与阿里集团签约,引入阿里云的人工智能技术构建智慧城市。

1.3

阿里云独占鳌头,市场份额遥遥领先

从2013年到2015年,国内公有云市场变幻莫测,在残酷的竞争和价格战压力下,不断有服务商倒下,格局几经变换,2016年终于尘埃落定:阿里云为首,中国电信、腾讯云和金山云位列第二阵营。

其中,阿里云2016年在中国IaaS市场的份额已达到40.67%,超过第二至第十位市场追随者的规模总和,表现出在中国市场的绝对领导力。2016年阿里云IaaS营收为5.88亿美元,约合40亿元人民币,超过中国云计算市场总额的40%。市场第二位为中国电信,其营收1.22亿美元,第三位为腾讯云,营收1亿美元,第四位为金山云,营收0.87亿美元。对比2015年数据,阿里云在中国市场份额得到大幅提升,由2015年上半年的30%,提升至2016年的40%,期间阿里云保持了130%的规模增速。

阿里云在云计算领域发力最早——阿里云早在2009年就已成立,通过借鉴和参照亚马逊AWS的模式,在公有云市场上取得了一定的突破,2016年阿里云从年初上线“数加平台”到年底宣布生态伙伴范围进一步扩大,可以说阿里云在不断巩固自己在国内云服务市场上第一梯队的位置,并且按照阿里旗下公司“轮流领跑,轮流扛鼎”的规划,阿里云将成为阿里巴巴的下一个增长极。

1.4

政策利好,云计算再迎新机遇

国内政府自2010年以来,出台了一系列鼓励云计算发展的产业政策,鼓励和引导一大批政企客户选择使用云计算服务,这对于加快云计算技术创新和产业发展,对于支撑我国信息产业和现代服务业建设、提升信息化应用水平具有十分重要的意义。

2.

阿里云“出海”

阿里云在美国西部、美国东部、新加坡、迪拜、澳大利亚、德国、日本、香港、华东、华北、华南等全球14个区域开放了31个可用区,为全球客户部署200多个飞天数据中心,通过底层统一的飞天操作系统,为客户提供全球独有的混合云体验。此外,诸多海外数据中心也在筹建中。得益于统一的飞天操作系统,阿里云可以为全球的公共云、专有云及混合云用户提供底层统一的计算资源管理。此外,阿里云还在全球范围内率先实现人工智能技术产业化,推出ET城市大脑、ET医疗大脑、ET工业大脑、ET环境大脑。其中,城市大脑已落地杭州、澳门、苏州和衢州。我们预计未来工业大脑协助制造类企业将能提升亿级利润。