股市有风险,投资需谨慎。

最近毛衣摩擦出现了一些不太积极的进展,感觉大家在对某普调侃的同时,也有一丝担心,于是不忙之中,请伟琪同志周末搜集了一下近期各大券商宏观分析师的观点,供大家参考。

银河证券:

中美双方的共识仍然差距较大,未来谈判仍然较为艰苦。

只要中美双方积极接触,资本市场就较为乐观,而如果受挫,会带来信心上的打击。

招商证券:

贸易摩擦以来,市场普遍对元首会晤持积极态度,而且元首会晤后,中美经贸关系确实出现缓和信号。但此次无征兆地宣布加税,将进一步提高外部压力的不确定,

未来无论是元首会晤还是谈判团队沟通,其对风险偏好的影响都将明显弱化。

中信建投:

毛衣摩擦开始向金融领域延伸,这也预示着中美双方的对抗可能继续升级,短期不确定性继续增大。

但从另一个角度看,近期贸易摩擦加速升级的过程也省去了此前多轮谈判反复消耗的时间,有助于双方进一步了解对方的意图和底线。

华泰证券:

中美双方商定于9月进行新一轮中美经贸高级别磋商,考虑到中美贸易在根本性问题上仍需深入磋商,比如贸易不平衡、结构性改革、取消关税等,

我们认为中美贸易摩擦没有完成时,双方谈判将是一个长期拉锯过程。

西南证券:

加征关税对中国实质影响有限,预计对中国GDP同比增速的负面冲击在0.1个百分点或以下,

而更多可能是提升美国消费者成本。

美国对中国商品再度加征关税,不排除是美国在新的中美谈判过程中的施压策略,反而可能一定程度上反应了,

美国川建国同志在大选之前,急于达成协议,减缓国内经济和特定部门,如农业、能源等压力,以获得相关选票的迫切意愿。

民生证券:

美国再次加征关税使得中国出口和经济下行压力进一步增大,汇率贬值可以部分对冲中国出口商受到的冲击。

平安证券:

两次新增关税将对中国未来的出口增速产生显著负面影响,而中国进口增速未来有望保持稳定。这就意味着,中国的贸易顺差将在2019年下半年显著缩小,

而这将会使得净出口对中国经济的贡献由正转负。

总体来看:一方面宏观分析师们都比较擅长讲大家听不懂的话(华泰、西南和平安比较直接一点);另一方面,大多数分析师都承认短期的不确定性将会增加,但越到后面对我们的影响会越小。

我还是比较记得住何老师说的6个字:打打停停谈谈。同时有个两个小建议:

一是确实不用过于担心。因为仔细想想,似乎每一年都是最难的一年,但好像到现在也没有日子没法过。而且,正如相关领导所说,中国有丰富的工具箱来应对贸易摩擦影响,大家可以拭目以待。

二是对于普通人而言,很难通过研究宏观去赚钱。国家智囊都经常判断不准,何况个人。很多以为自己是研究宏观赚到大钱的人,其实是有意无意刚好踩上某个周期,运气成分也很大。不过有一点,是盯着那条道专注做进去了,耕耘得深。所以,更靠得住的还是“基本方法+努力”,宏观上面过多关心国家走向么用,咱只能傻乎乎赌国运。

这周末的重要消息汇总如下:

两融新规出炉,具体包括担保比例不再硬性划定130%券商有自主权,融资融券的标的股票由950只扩大至1600只。

新规表达了管理层希望市场活跃的意愿。不过,融券标的增加,虽然看起来可以更好平衡多空力量(能做空可以让股票走势更真实更难操纵),但在实际操作中,融券经常会融不到,还是对恶炒的多头震慑有限。

在这里也顺便问下业内朋友,融券为什么总是融不到。

7

月的CPI和PPI数据近期公布:CPI同比增加2.8%,预期增加2.7%;PPI同比减少0.3%,预期为减少0.1%。

CPI

提升和PPI减少,可以看做是经济滞胀组合。也就是说,一般表示经济增长乏力,消费物价水平又居高不下。老规矩,接下来看上面“工具箱”里到底是什么,

短期可能政策因素对市场走势影响较大。

其他一些奶爸每周例行发布的数据图表如下:

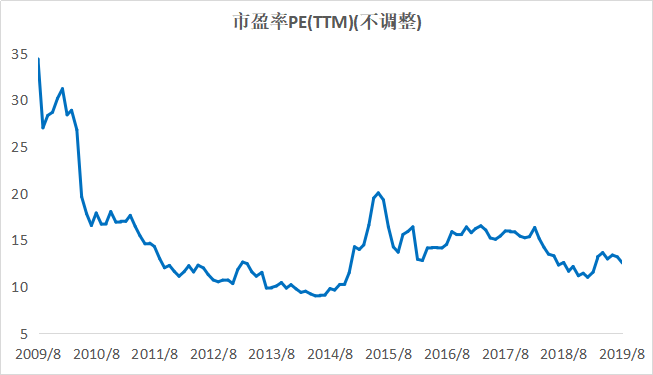

市盈率数据:

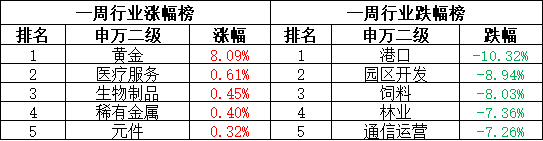

一周涨跌情况:

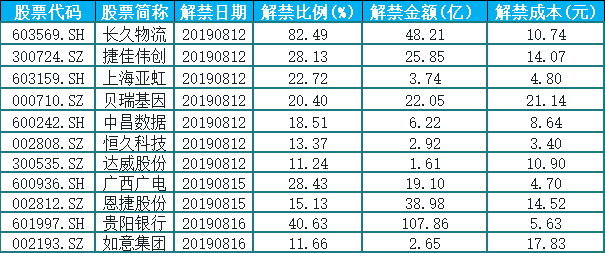

近期限售股解禁比例比较大的股票: