中国餐饮行业是一个分散度高,集中度低的行业。随着竞争加剧,餐饮行业的集中度必然会逐渐提升。这种提升一定是从上端供应链逐步转达到下端餐饮企业。

文/冀玉洁 亿欧专栏作者

中国的餐饮行业是一个分散度高,集中度低的行业。目前,中国百亿以上的餐企还屈指可数,如海底捞市值也才达到70-80亿元。

随着竞争加剧,餐饮行业的集中度必然会逐渐提升。这种提升一定是从上端供应链逐步转达到下端餐饮企业。目前,中国餐企私人化采购的现象还普遍存在,这就导致食材无法溯源、价格经常波动。供销采购流程的不规范藏下隐患,如食品安全事件突然频发,不仅扰乱餐企的正常经营秩序,还引起顾客恐慌。随着中国餐饮业增长速度重回两位数,政府对食品安全监管力度的不断增强,再加上餐饮行业信息化技术的加速,餐饮企业对供应链的需求将愈加强劲。

全案总包和垂直细分均有玩家入局

正是看到了餐饮供应链市场的巨大前景,各种玩家纷纷进入餐饮供应链这一蓝海市场。纵观已入场的餐饮供应链企业,如果以他们服务的客户类型为划分标准,

大体可以分为全案总包玩家和垂直细分领域玩家

。全案总包玩家包括蜀海、功夫鲜食汇、京东企业购、优配良品、美菜、餐猫等;除开全案总包玩家外,还有一类是以核心品类、业态、服务地区等切入的垂直领域供应链服务商包括链农、信良记、冻品在线、冷联天下等。

从京东企业购、功夫鲜食汇、和信良记、蜀海等几家颇具代表性的餐饮供应链企业的玩法,来看目前的餐饮供应链行业发展,可以观察到以下几个特点:

①餐饮供应链近三年玩家显著变多,并逐步呈现细分化趋势

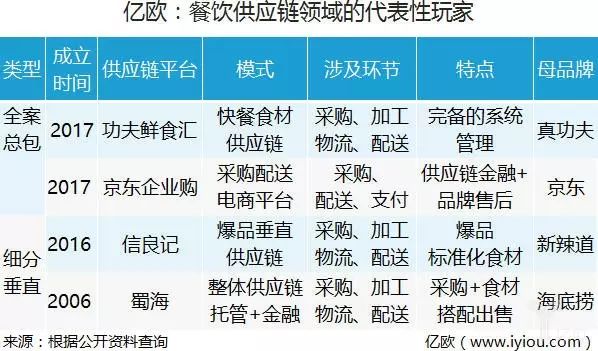

从上图2可以看出,除了冷联天下,表中玩家对于餐饮行业性质的供应链布局,均于近三年才开始。蜀海虽自2007年就成立了,但其实去年才开始真正发力;另外,餐饮供应链此前多为全案总包玩家,甚至是全行业,近1-2年内开始垂直细分,这也充分说明了,餐饮供应链建设的复杂性。

②因为重资产模式,玩家以传统供应链企业及餐企为主。

如图2所示,餐饮供应链的融资额基本在亿元级以上,远远高于餐企的融资额。这是因为餐饮供应链建设是重资产模式,包括研发、采购、中央厨房、仓储物流等环节,每一个环节都需要耗费巨大的人力财力、物力。

③大玩家虽布局餐饮供应链,但另有所图。

以图1中的几个企业为例,首先蜀海,虽然成立于2007年,但是2016年才开始真正发力,其采用自有中央厨房的供应链模式,主要服务于火锅、中餐、烧烤、韩餐等业态中3家门店以上的大型连锁客户。但其母公司海底捞显然志不仅仅在此。除了蜀海,目前,海底捞已经分拆出了颐海、微海、海海科技等多个公司。如今,连外卖业务也独立出来。这样的业务扩展类似于互联网企业的生态化布局。

另一个例子,是功夫鲜食汇。依托于真功夫27年的中式餐饮经验,孵化出的功夫鲜食汇首批合作客户为“遇见小面”等快餐企业,特点是以食品供应链为核心,强调食材溯源。

其实真功夫从2015年就确定了中式快餐孵化器的战略,目前已经先后推出面类品牌秦王拉面,外卖联盟功夫订餐,开放供应链平台功夫鲜食汇也是其重要一环。此外,真功夫新品牌“功夫开拓”为刚进入的餐企提供选址到人才输送的一系列服务。

显然海底捞和真功夫未来都想把自己打造成生态化的集团,布局餐饮供应链只是其中一环而已。

再比如京东的京东企业购有四条不同的行业供应链规划,分别是餐饮行业、加工制造业的工业辅料、商用,为餐企提供供应链采购服务只是其中一个业务板块而已。

④除了具备较强的核心竞争力外,提供增值服务也是亮点

比如蜀海供应链,因其自有菜品研发团队,可以为客户提供独有的产品;京东企业购,本身有京东金融业务,在供应链业务达到一定体量时候,能更方便的为企业提供基于供应链的金融服务等综合服务;真功夫,除了供应链之外,还能为餐企提供从选址到招聘的服务等等,这些餐饮供应链企业除去供应链业务外,基于自身优势为餐企提供的增值服务也一定程度上提高了自身的竞争力。

⑤新趋势:拥抱互联网,应用信息技术,注重大数据的挖掘。

目前冻品在线已经推出供应链SaaS,但仍处在探索阶段。对于供应链SaaS企业来说,数据是其核心价值,未来基于供应链数据可以指导餐企采购和经营,能够较大程度的提高餐企的竞争力。从2012、2013年左右到现在餐饮SaaS经历了3-4年的时间,才逐渐成熟,而供应链是比餐饮业更为复杂的领域,因此餐饮供应链SaaS真正成熟还需要比3-4年更长的时间。