正文

文 | 袁志辉

安信证券固定收益部主管

人民币交易与研究论坛成员

2014

年以来超长期债券大牛市,在

2016

年四季度被国内外市场、政策夹击下的金融去杠杠所终结,并最终引发债灾,不到两个月的时间,各类债券利率调整幅度均创下历史新高,信用债交易被冰封,流动性管理能力较差的机构甚至有倒闭风险。

套利的时候有多疯狂

市场清算的时候就会有多惨烈

去年

12

月中旬至

2017

年

1

月前半月,央行提供流动性支持,同时监管层的打压放缓,市场进入一个维稳的短暂窗口,利率债以及短端中高等级信用债率先开启利率下行行情,但是机构对于中长期的信用债仍然较谨慎,本质上与金融去杠杆尚未取得明显成效有关。而到中下旬之后,金融去杠杆再次反攻倒算。

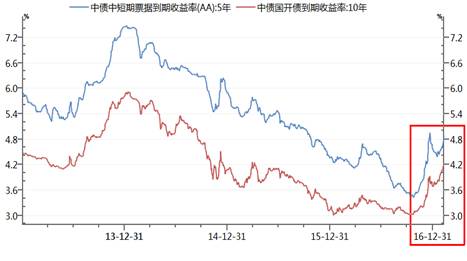

过去一个多月债券利率的波动直接体现了央行和银监会阶段性政策差异下的交易情绪驱动特征。

利率先下后上,

10

年期与

1

年期国开债期限利差扩大至

88bp

,

5

年期

AA

中票与

5

年国开债的信用利差从

93bp

收窄至

64bp

。

整体而言,期限利差修复的程度要好于信用利差,但是显然远没有修复到位,这与金融去杠杆的缓慢与监管机构的焦虑是一致的。

反观利率衍生品的基差情况,远月

10

年期期国债期货基差最大到了

3

块钱,同时隐含

10

年期国债利率

3.8%

左右,挤泡沫环境里基差走扩的幅度同样反衬期限利差和信用利差修复的不充分。

图

1

:本来债灾比

2013

年的更为猛烈

目前监管层和市场投资者对于债券、房地产等广义金融市场的隐含加杠杆问题已经都充分的认识,监管层的态度也是明确的,市场的心态也是明镜并脆弱的,但是不管是监管层还是市场,都希望以更平稳的方式来度过劫难,于是

市场进入了非常微妙的博弈空间,这对监管者而言考验的是调控市场的智慧,而对于市场投资者来说,考验的是流动性管理能力以及波段交易能力。

判断后期的流动性及金融资产价格走势,利率为我们提供了一个非常好的观察范式。

我们国家的流动性是基本严格分层的,基础货币、银行的货币批发市场、对实体经济的零售市场,直到最近几年羽翼日渐丰满的理财委外等表外流动性市场,多层次的货币市场彼此分割,但在重要节点彼此联通。

从金融的视角梳理主要经济部门的经营行为,本质上大家都在套利。

按照流动性的层次,央行对商业银行提供基础货币,商业银行体系对应一个负债成本以及更高的资产端收益率;

商业银行对非银机构提供资金融出,非银机构同样获得加杠杆的息差收入;金融系统对实体经济输血,企业部门资产负债表上有资产端投资回报率对财务费用的超额收益;再然后其实可以轮回过来,

央行难道就没有套利吗,换个方式看,把央行看成政府机构,央行代表政府行使宏观调控职能以稳定国民经济,最终政府从实际经济征税,这依然是一个套利模式。

这样经济金融系统就形成了一个各主要参与主体相互依赖的套利圆环,套利的存在,确保系统的正常运转,并最终做大各自的所有者权益,推动社会财富的进步。

图

2

:金融视角下的息差套利圆环

从套利空间上看,以基础货币为起点,套利空间呈现出递增的规律。

商业银行对央行的套息空间一般有

10-30bp

,只有极端情况才会上升到

50bp

以上;非银机构对商业银行的套息空间一般在

100-200bp

;实体经济对金融机构的息差在

2%

以上,并且上不封顶,经营优异的企业息差能超过

10%

;如果考虑到央行作为最初货币供应人,负债成本忽略,而我国的宏观税负在全球都处于很高水平,政府的套利空间其实挺大(用财政收入

/M2

粗略估算在

12%

左右)。

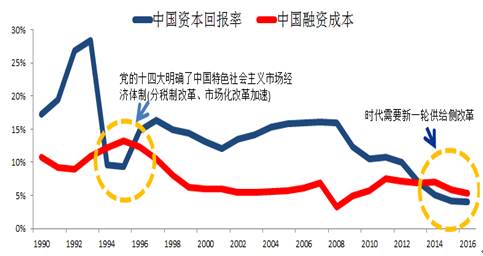

由于推动社会进步的价值源泉在于实体经济的财富创造,从实体部门的套利说起。改革开放三十多年来,中国的国家财富和经济增速都经历了飞速增长,从

GDP

总额跃居世界第二到居民人均可支配收入增长到需要考虑跨越中等收入陷阱,说明国民经济发展的根基在于实体经济,那么背后肯定是可观的套利空间持续存在。

根据白重恩(

2014

)、刘陈杰(

2016

)对投资回报率的估算方法,

2000

年后开启新一轮产能扩张周期以来,实体经济的套利空间长期稳定在

9%

左右的超高水平,

2008

年前后达到

13%

的高点,

2009

年开始快速收窄,

2014

年开始套利空间为负值。

于是实体经济的套利活动沉寂,金融机构套利崛起。

图

3

:实体经济的套利空间

金融机构套利导致了

2014

年以来的包括房地产在内的广义金融资产价格上涨。

2014

年至

2016

年三季度主要是非银金融机构对商业银行的套利,

2016

年三季度中后期开始体现为明显的商业银行对央行套利。套利未必是利益的侵害与让渡,是资产负债表扩大过程中增量收益的再分配。

如今金融市场(尤其债券市场)普遍担忧金融去杠杆与央行货币政策走向,不妨在金融套利圆环的框架下理解这一问题,思考当前金融套利的状况以及在整个套利圆环中的节点。

作为市场参与多方博弈的结果,利率能体现各自的意图,在正常的套利模式下,资产端收益率与负债成本是高度同步联动的,在非常模式下出现脱节,一般是去杠杆初期投资回报率下降与流动性压力矛盾导致。

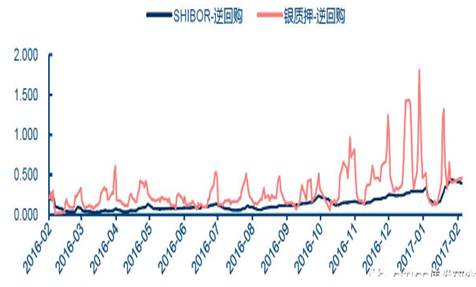

利率层面最大的变化,莫过于春节前后央行公开市场操作利率和银行间市场回购利率,可以考察各自利差的情况来推演套利圆环下的债券市场走势及监管层主要是央行货币政策走向。

以

7

天逆回购操作利率及市场

7

天银质押回购利率为例,

2016

年央行公开市场

7

天逆回购维持

2.25%

不变,但

16

年

7

月以来,无论是

7

天

SHIBOR

利率还是

7

天银质押利率均呈现出上行趋势。

16

年

7

月以前,

7

天

SHIBOR

利率与

7

天逆回购操作利率利差水平约

10BP

左右,到

17

年

1

月,这一利差扩大至

40BP

,而

7

天银质押利率与基准利率的利差更是震荡加剧中上行走扩,

16

年

12

月

28

日

7

天银质押利率最高触及

4.05%

,与基准利率相差

1.8

个百分点。

图

4

:商业银行从央行套利的程度(

%

)

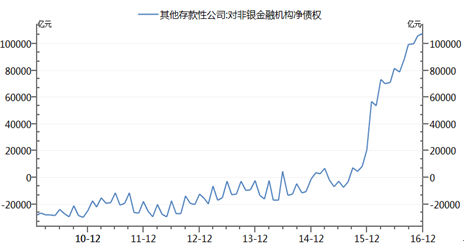

前文提到金融套利圆环下,金融机构的套利存在两个节点,即非银金融机构套商业银行的利,商业银行套央行的利,从不同市场回购利差来看似乎体现的是商业银行对央行套利空间的扩大,实际上这个问题的解释需要回顾非银金融机构对商业银行的套利模式。

2014

年以来,非银机构逐步加快套利的步伐,到

2015

年四季度开始更是御剑飞行,

2016

年将其玩到极致。期间稳步下行的利率和刚性兑付(信用风险、理财收益),加深了套利的程度。

到

2016

年

8

月份,期限利差、信用利差抹平后非银机构的套利就很窄,相反其流动性管理压力日益增大,这不仅是外生的,更是内生的,就是继续追求高收益与杠杆净息差日益收窄的矛盾所内生的流动性压力(

2016

年净债权膨胀了

10

万亿),所以差不多同时银行间市场回购利率开始有比较明显幅度的回升,并且较为持续,这开启了

商业银行从央行空间套利程度加深的短暂蜜月期。

图

5

:商业银行对非银金融机构的净债权爆炸式增长

这种套利程度越大,一般说明两个问题,

实际上

2015

年下半年以来,

R007

基本都维持在

2.45%

附近的水平,近乎一条直线,到

2016

年二季度开始公开市场操作缩短房产,经过半年的时间基础货币供应利率累计提升接近

30bp

,基础货币余额增速甚至负增长过,这表明央行的货币政策早已温和转向,只是金融机构套利空间还可以,这种货币政策调整并没有影响泡沫的继续膨胀,即使市场对于货币宽松和经济衰退的预期都是错的,反倒是给了非银机构套利更大的胆量。