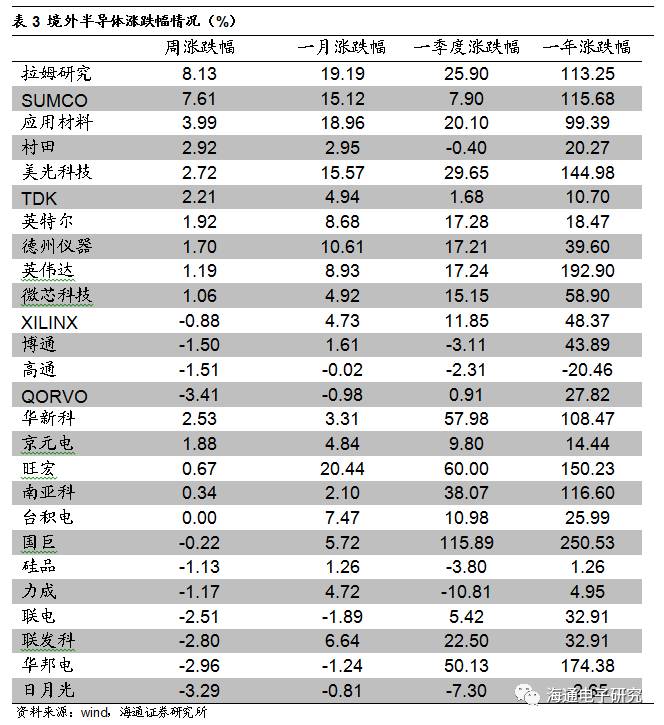

半导体行业整体观点:

当前时点半导体月度销售额与设备出货额屡创新高,关注全球半导体景气度提升与国内半导体估值水平下移双击下半导体投资机会,具体领域关注:

(1)Nor Flash涨价趋势

;

(2)半导体设备与封测行业受益建厂潮,率先释放利润

;

(3)被动元器件涨价,带来公司业绩提升

。标的关注:

兆易创新

(受益Nor涨价,国家存储战略平台)、

华天科技

(先进封装持续放量)、

长川科技

(受益于建厂潮,半导体测试设备国家队)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

中芯国际

(晶圆制造国内龙头,虚拟idm核心标的)、

扬杰科技

(功率器件龙头,迎来快速增长期)、

韦尔股份

(模拟领域领头雁)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、

大港股份

(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)。

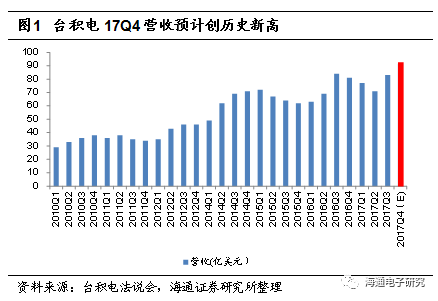

【台积电】17Q3季报深度解析:先进制程爬坡与营收超市场预期,人工智能拉动半导体产业长发展

【台积电】17Q3季报深度解析:先进制程爬坡与营收超市场预期,人工智能拉动半导体产业长发展

公司公告:(1)公司三季报业绩:

台积电17Q3营收2521.11亿新台币,同比小幅下滑3.2%,环比增加17.9%;公司毛利率49.9%,环比下滑0.9个百分点,同比下滑0.8个百分点;归母净利润899.3亿新台币,环比增加35.7%,同比下滑7.1%。Q3单季度出货274.4万片(折合12寸),环比增加8.3%,同比增加4%。

(2)公司预测Q4进一步回暖,全年增长8.8%贴近前期预测上限:

公司预期17Q4营收91亿-92亿美元,毛利率48%-50%。2017年营收达到318.16美元,YOY8.8%贴近前期预期5%~10%的上限。

法说会关键内容:

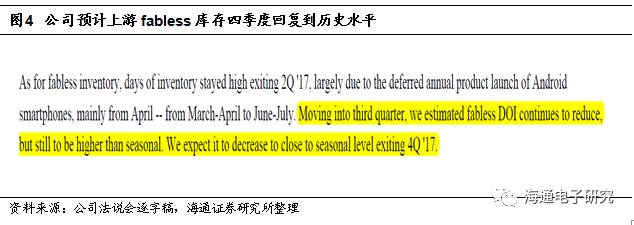

(1)10nm 二季度营收占比仅1%,三季度达到10%,先进制程产能爬坡创历史新高。(2)公司对以AI为代表的HPC市场展望乐观,2017年总体市场规模达115亿美元,预计2020年成为公司主要增长动力。(3)延续二季度观点,fabless库存三季度下降但仍高于往年平均,但四季度dOI恢复正常,对17Q4展望乐观。

我们的观点:

(1)受益10nm与INFO先进封装迅速拉货,三季度营收超预期。

Q4将成为历史最强季。公司Q3营收83.2亿美元(剔除汇率影响),超出Q2法说会预计的81.2-82.2亿美元区间。毛利率亦落在Q2预期48.5%~50.5%范围上限,台积电Q3业绩高于预期主要受(a)10nm先进制程爬坡进度创历史(受益苹果A11芯片与挖矿机等HPC芯片需求拉动)与INFO先进封装收入贡献大增。(b)尽管上游fabless Q3仍保持高于季节性的库存水平,但已逐季下降,且四季度预期打到历史水平(c)美元贬值趋缓,汇兑损益低于预期。

同时在Q3超出预期的背景下,公司预计Q4营收达到91-92亿美元,将创历史新高,同比增长12.96%。

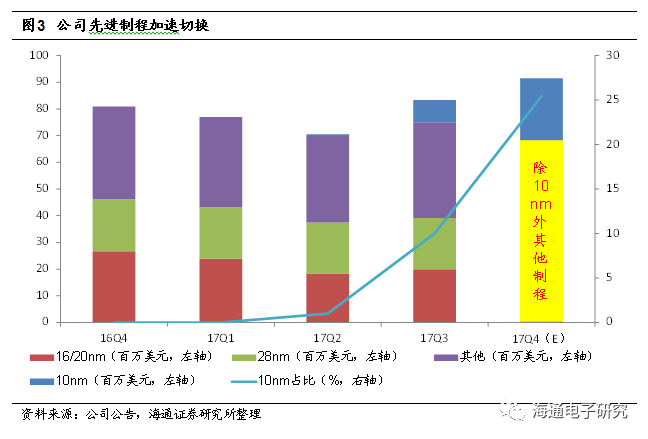

(2)Q4 10nm制程切换进一步加速,7nm工艺稳健推进,HPC替代智能手机拉动半导体产业稳健成长。

(1)公司10nm在台中与新竹厂导入,并已获得包括海思、联发科(Helio X30)、高通HPC、苹果A11等13家产品定案,首先我们可以看到10nm制程的占比在Q3有了超预期的提升,而

按照公司预测17年占比达到10%,则10nm Q4营收贡献预计为23.25亿美元,对应Q4营收占比25.41%。

(2)对于7nm,公司N7已经在Q3初就导入生产,预计18H1开始大规模生产,到2018年底将有50个产品定案。而导入EUV的N7+将于2018年试产,2019规模生产,N5将在2020年规模量产。(3)公司预计2017年剔除存储半导体市场保持6%的增速,而晶圆代工时长将保持7%的全年增速,相对二季度预测调高了1个百分点。

另外通过台积电三季度法说会,我们可以看到未来几年驱动半导体市场成长的动因正在发生转变,公司预计智能手机市场2016年到2020年复合增长率跌破两位数为6%,而HPC市场将会接棒智能手机成为主要的半导体驱动因素。

HPC(GPU、FPGA、CPU、ASIC等)2017年市场规模预计达到115亿美元,未来5年将维持两位数复合增速成长。

(3)公司认为fabless三季度库存与DOI仍处于季节性高位,四季度回复正常。

根据公司法说会,由于今年安卓机发货延迟,上游fabless库存17Q3仍然较高,预计四季度回暖,拉动业绩在4季度进一步提升。

(4)对标台积电,我们看好【中芯国际】的发展。我们认为从短期来看,fabless去库存在四季度结束将拉动中芯国际产能利用率与业绩提振,而中长期来看,中芯国际作为大陆产能最大、制程最先进、产线最齐全的半导体晶圆代工厂商,同时也是全球第四大,成长最快的晶圆代工厂商将充分受益行业景气度向上+大陆半导体产业转移,且近期发生诸多积极变化,建议投资者积极关注。

风险提示。

晶圆代工产业产能过剩。

法说会关键问题摘要:

(1)如何看待张忠谋博士的退休对公司的影响?以及双CEO模式下,未来战略或运营层面会发生哪些变化?

魏哲家:

张忠谋博士在管理与业务上都树立很高的标准,未来在策略和运营层面会延续下去。

刘德音:

魏总有很多优势,能让他成为一个杰出的CEO,相信未来挑战可以解决。并且张博士和我们会紧密合作渡过这段过渡期,我们仍有8个月的交接时间。

(2)10nm的爬坡是影响下半年毛利率下行的重要因素,请问影响周期有多长?明年的7nm制程呢?

答:今年3、4季度是10nm爬坡最迅速的时候,因此也是对毛利率影响最显著的阶段。明年预计对毛利率影响低于1个点,18年之后没有影响。对于7nm制程也会遵循同样的趋势,即需要7-8个季度先进制程毛利率才能稳定提升至公司水平。

(3)18年底7nm定案50家的预计中,HPC占比多少呢?

答:超过一半,但是定案数和出货量是有区别的,HPC使用的FPGA或者其他的ASIC往往出货量较小,因此我们想强调的是在HPC领域我们看到设计公司都非常积极,但是并不意味着出货量会与定案数占比同比例。

(4)如何看待挖矿机市场的情况,能保持较快增长么?

答:我们可以看到过去比特币的价格波动非常剧烈,但是近些年维持在了较高的水平。即使出现了一些监管层面的控制,但短期内没有形成有效的制约。我们将比特币视作区块链的初级应用,而区块链会改变我们现在的很多支付或合同形式。但对于挖矿机芯片本身这块市场我们不做预计,不过我们也没看到短期有下行的趋势。

(5)我注意到16nm第一出现同比下滑的情况,同比下滑了20%,但是挖矿机芯片市场却出现了井喷,那怎么看待16/12nm节点的未来趋势呢?

答:首先16 FinFET制程是台积电非常成功的一个技术节点,并且我们进一步的引入了12FFC。我们认为16/12nm的工艺节点将会保持较高的利用率动能到18年,或许可能会延续至19年。

(6)随着N7向N7+演进以及N7+使用EUV,会对客户的设计以及光刻工艺产生什么影响,会不会影响N7的需求?

答:N7+我们会在一些层中使用EUV光刻,从而会让芯片面积骤缩,同时如果客户他们原先用N7的工艺那就必须要重新定案(retape-out),但我们不认为这会影响N7自身的需求,因为N7到N7+的很多设计规则是一致的,并不需要客户重新设计,这与新的节点的演进是不同的。

(7)在手机我们看到两个相反的趋势,一方面手机芯片容量(Semi content)提升,另一方面我们了解到A11芯片的面积比A10缩小了30%,会造成什么影响呢?

答:我们会按照客户的需求来安排资本支出

(8)如何看待大陆市场的建厂潮对我们的影响,可以看到有4-5家在积极扩产,是否意味着产能在未来某个时点将会过剩呢?另外我们注意到在高端制程你们的竞争对后—三星、intel等—近期似乎想进入代工市场,并宣称他们能做的更好,你怎么看?

答:(1)我们并不乐于见到大陆的扩产,但是建一个晶圆厂需要同时具有技术和客户,这是我们的优势,我们将保持下去,我们也很有竞争力。(2)确实有idm厂商在进入晶圆代工领域,但我们的原则是不与客户竞争,这也让我们赢得客户的信任。但我们也不轻视竞争。

(9)挖矿机芯片收入三季度有多高呢?

大概有3.5-4亿美金的收入体量,并且增长在4季度会维持下去。目前来看客户的需求非常强劲。

先进制程

事件1:传三星拟买断EUV机台,阻挠对手7nm进程

据传制程微缩必备的极紫外光微影设备(EUV),可能会被三星几乎买断,藉此妨碍对手。业界消息称,三星正向荷兰业者艾司摩尔(ASML)洽谈,打算购买10台EUV设备。 EUV极为昂贵,一台要价2,000亿韩圜(约1.8亿美元),艾司摩尔是全球唯一的EUV生产商,今年只制造12台。

海通电子点评:

EUV是先进制程必须的瓶颈设备,台积电会在N7+部分层导入EUV。N7+在2018年试生产,2019年规模量产,倘若三星买断全球EUV产能,势必影响大厂先进工艺布局。

MCU

事件2:无线充电MCU出货量高速增长

目前全球带有无线充电功能的手机已经超过 70 款,尤其是三星,自 S5 开始,每一代旗舰机都标配无线充电功能。而随着新一代 iPhone 也导入无线充电技术之后,势必会吸引更多安卓手机跟风,引发手机行业新爆点。实际上,在无线充电市场中,MCU(微控制器)一直扮演着举足轻重的角色。

海通电子点评:

根据IHS,到2017年底无线充电装置可达3.25亿台,2016年增长近40%,预计2019渗透率达60%,到2019年无线充电市场突破100亿美元,到2024年市场规模接近千亿人民币。而台湾盛群无线充电MCU方案出货量已达到30万颗,17Q4突破100万颗,2018备受看好,预计将会倍增。

存储器

事件3:DRAM硅晶圆本季乐观

第4季存储器市场供不应求,现货价与合约价续涨,英特尔及超微新平台出货畅旺,DRAM价格续涨约10%。NOR Flash缺货严重,智能手机扩大外挂NOR Flash储存程式码,物联网装置采用NOR Flash协助运算,第4季合约价上涨10至15%,DRAM与NOR Flash优于NAND Flash。

海通电子点评:

存储产业进入新周期。尤其是NOR景气度预计持续至19年。景气度创历史新高主要来自于CYPRESS和美光退出中低市场效应进一步发酵,截止17Q1 CYPRESS和美光合计市占率43%,而我们预计CYPRESS和美光退出市场影响分两个阶段:(1)2016H2~2017H2/2018Q1,市场充分预期两大龙头将退出中低容量Nor市场,但相关产品仍通过库存供给,对总供给充分有限。(2)2017H2/2018Q1~,两大龙头去库存结束后,市场供求缺口预计达到两位数。因此美光和CYPRESS退出市场影响逐渐体现,我们预计整体景气度维持到19年,详见前期深度报告。

当前时点半导体月度销售额与设备出货额屡创新高,关注全球半导体景气度提升与国内半导体估值水平下移双击下半导体投资机会,具体领域关注:(1)封测行业受益建厂潮,率先释放利润;(2)被动元器件涨价,带来公司业绩提升;(3)Nor Flash涨价趋势。标的关注:

兆易创新

(受益Nor涨价,国家存储战略平台)

扬杰科技

(功率器件龙头,迎来快速增长期)、

洁美科技

(半导体纸质载带绝对龙头,塑料载带与转移胶带发展空间巨大)、

韦尔股份

(模拟领域领头雁)、

北方华创

(A股唯一半导体设备标的,承接国内建厂大单)、

上海新阳

(半导体材料龙头,受益中芯国际扩产)、

南大光电

(MO龙头,光刻胶、特气打开新增长)、

亚翔集成

(净化室建设龙头)、

大港股份

(独立测试龙头,持续布局半导体产业)、

长电科技

(封测龙头,同时具备SIP与Fan Out技术)。

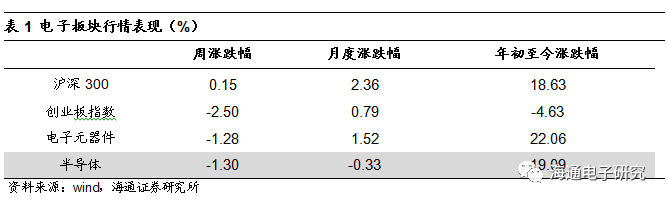

上周半导体板块下跌1.30%。

上周(10月16日~10月20日)半导体下跌.1.30%,同期创业板指数和电子元器件指数分别下跌2.50%和1.28%。

上周半导体板块普跌。

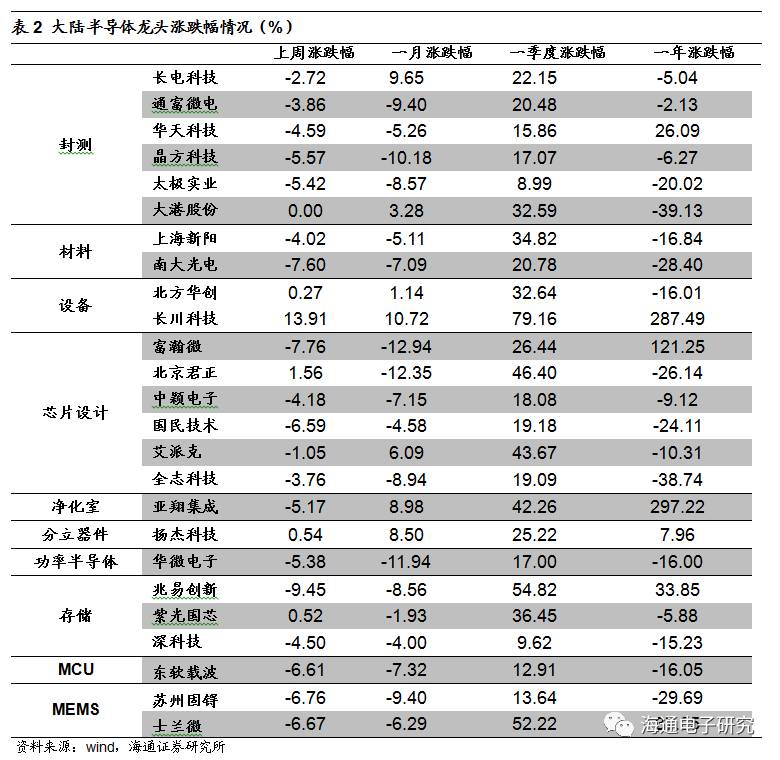

其中长川科技、扬杰科技、紫光国芯一周涨幅分别为13.91%、0.54%、0.52%。而兆易创新、富瀚微、南大光电分别位于跌幅前三,跌幅分别为-9.45%、-7.76%,-7.60%。

境外人工智能与存储标的领涨。

本周海外人工智能龙头英伟达领涨10.03%,而台系存储龙头南亚科与华邦电亦领涨17.05%和4.13%。