好的,那我们今天带大家看一下:

2020新考纲的知识点变动情况,

其实这也就是身边的学员们最迫切想知道的一个问题,“知识点变动究竟变动在哪儿?”“P1/P2的变动的范围大吗?”

那么变动主要是两方面:

1、考点分值的占比变动:

2、具体知识点的新增和变动部分:

a、

损益表【新增】

:

分为第一层次持续经营阶段和第二层次非持续经营阶段,主要是对第二层次非持续经营阶段利得/损失(净税)的这部分的构成进行一个新增的完善。

b、

综合报告【新增】

:

那么我们需要对综合报告的一个定义,综合思维、报告编制和报告之间的关系,目的,价值创造的过程以及作用(优点)和挑战(难处)做一个基础的了解,偏向以考察文字概念为主。

c、

存货【改动】

:

存货减值的原则的选择。原本在美国准则下,统统都是使用(LCM)成本与市价孰低原则进行存货减值;

而现在存货减值,如果使用的是”后进先出法“或者”零售存货法“,用的是(LCM)成本与市价孰低原则;而用的其他存货计量的方法的话用的(LCNRV)成本与可变现净值孰低原则进行存货减值计量。

d、

递延所得税【改动】

:

由原本的损益表观到现在的资产负债表观来判别DTL/DTA。也是往国际准则靠拢的一个体现。

e、租赁【新增】&【改动】

:

经营租赁/融资租赁的判定条件【新增】符合特殊属性的也归为融资性租赁;

主要是经营租赁【改动】不再是表外融资,而当然对资产报表带来的影响也有所变动,经营租赁对资产负债表带来的影响:资产使用权、经营租赁负债,对损益表:直接体现的就是租金费用(由利息费用和摊销费用构成);而融资租赁对资产负债表带来的影响:资产使用权、融资租赁负债,对损益表:直接体现的就是利息费用和摊销费用。

补充:利息费用以及摊销费用的计算考纲上并没有做出要求。

f、收入确认【改动】:

由原本的根据时间维度来确定收入,到现在的收入确认的五步走:

Step1:确认与客户的合同。

Step2:确认合同中每项履约义务。

Step3: 确定交易价格。

Step4:将交易价格分配给每项履约义务。

Step5:当履行履约义务时确认收入。

套用五步模版最终确认收入即可,同样是往国际准则靠拢。

g、准则差异【新增】&【改动】

【新增】:GAAP&IFRS 股权支付和长期资产。

【改动】:租赁,同之前的经营租赁的一个变动。

a、

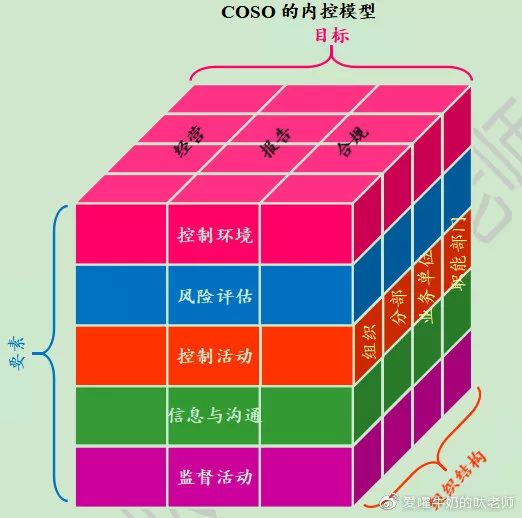

COSO内部控制框架【新增】:

由原本的3个目标-5个要素变为现在的3个目标-5个要素-17条原则。

b、

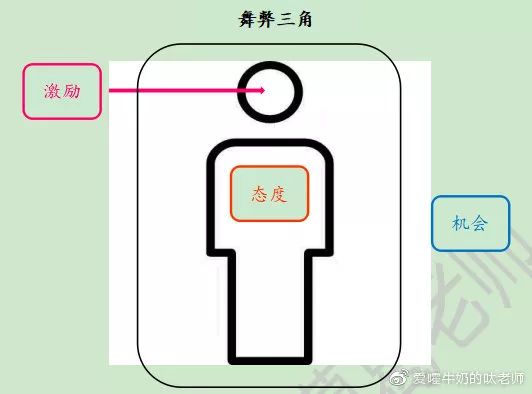

内部控制-舞弊三角【新增】:

c、控制活动的类型【改动】:

控制活动的类型由原本分为预防控制、检查控制和纠正控制改为分为预防控制、检查控制两种类型。

d、

职责分离【名称的改动】:

由原本的授权、薄记、资产监管以及定期核对分离改动为现在的授权、记录、处理资产以及批准交易之间的职能需要进行分离。

e、

《萨班斯法案》【新增条款两条】:

204条款:审计师对审计委员会报告

407条款:有关审计委员会财务专家的信息披露

f、

内审【删减】

【P2的名称由《财务决策》变更为《战略财务管理》】

a、基本财务报表分析:【名称上的改动】

由原本的同比分析法,分为纵向分析与横向分析

变成新的普通财务报表分析法分为同比式财务分析法(纵向分析)与比较式财务报表分析法(横向分析)

【同比式分析法不再包括纵向和横向而是仅仅只表示纵向分析法。】

b、特殊事项:四种表外融资的方式。【删减】

a、

2.3融资-

租赁【改动】:

由于准则的变更,经营租赁不再是表外融资

b、

2.5公司重组-

资产剥离【改动】:

股权分割名称变动为股权切离

析产为股名称变动为分股/析产为股

c、

2.5

公司重组-挽救失败的企业【删减】

d、2.6国际金融-国际转移定价【删减】

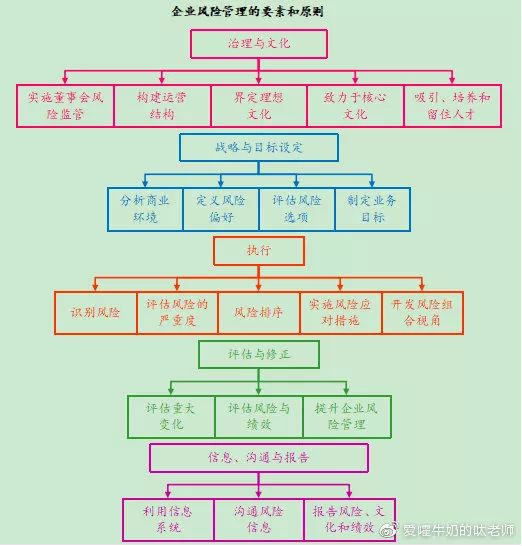

COSO的企业风险管理【细化】

:

由原本的比较粗糙八大要素进一步细化为5大目标和20大原则

考纲要求:

a、6.1商业伦理

【新增】

b、6.3组织的道德考量-英国反贿赂法

【新增】

;贿赂与便利支付

【新增】

;萨班斯法案第406条款-高级财务管理人员的道德守则

【相对于旧纲教材顺序提前】