作者:张敬石

一、监管文件这么多,到底说的啥

近期金融监管政策频繁出台,内容主要集中在:

去通道、降杠杆、破刚兑、防风险

四个方面。

1

、《关于规范金融机构资产管理业务的指导意见》(征求意见稿),别名资管新规。核心内容就是:去嵌套,管住影子银行、打破刚兑,限制期限错配。

以往银行滚动发行刚性兑付的三个月、一年期限的理财资金组建资金池,对接长期限、较高利率资产。未来,该政策限制了资金池的运用,资管产品风险要通过披露净值方式及时体现,银行理财资金和资产端的期限、风险和收益要一一对应。过去藏在表外理财的风险要拿到阳光下被监督,对于老百姓来说可能银行理财产品不再是零风险,对于银行来说超额收益留存一定会减少。

2

、《中国银监会关于规范银信类业务的通知》,别名

55

号文。对银行的信托资产投放进行穿透。

过去,尽管银监禁止银行给房地产企业在调控城市拿地融资和投向“两高一剩”,但银行还是悄悄把资金通过信托流向了地产。未来,政策告诉你不该做的事情就不要再做了,至少以后信托通道基本不能作掩护了。根据目前监管的步伐,其他的马甲研究出来也会很快成为下一个监管政策内容

3

、《商业银行委托贷款管理办法》:打击一切通过委贷模式的资本金投资、明股实债。

曾经,委贷作为一种工具,掩护了银行资金通过各种

SPV

发放委贷为地方平台资本金融资,为房地产企业拿地融资等。银行在委贷中本应发挥的是中介作用,但如果过度发挥,把委贷衍生出加杠杆的功能,家长岂能坐视不管!

4

、《商业银行流动性风险管理办法》(征求意见稿):把表外的资产赶到表内,再要求表内负债和资产的流动性和安全性相互匹配,完美!

5

、《商业银行大额风险暴露管理办法》:同样是为加强商业银行抗风险能力,不至于被某些小范围的客户拖累。

伴随打破刚兑,部分地产、平台企业的融资通道进一步缩窄,不确定

2018

年谁最先扛不住。万一有局部风险爆发,加强银行体系稳健经营能力,是对抗金融风险突发性、传染性、危害性的基石。

6

、《关于进一步整治银行业市场乱象的通知》,别名

2018

年

4

号文,上周大周六晚上发出来的(向监管同志们致敬)!!彻底粉碎了金融机构研究新马甲、新通道、继续搞旧营生的小动机。明确规定新老划断的节点是

2017

年

5

月

1

日,银行不仅要老实按照监管改,而且如果慢了也不行、不主动作为也不行。

总体看,家长对孩子要求进一步提高:以前是告诉孩子哪错了,改哪;现在需要孩子自己领悟监管意思,主动改,痛定思痛地改。

二、为何监管这么严厉?不破不立!

这个严厉,一是站在金融机构的角度上,主观感受很严厉:这些年正在做、擅长做的事情一下子被批评和叫停了,感觉到很痛苦;

二是站在监管的角度,留给改革的时间窗口真的不宽裕了。

“服务实体经济是金融的天职,也是防范金融风险的根本举措。”那么监管的目的就是:把金融机构从资金空转、推升资产泡沫等错误轨道纠正到服务实体经济的康庄大道上。

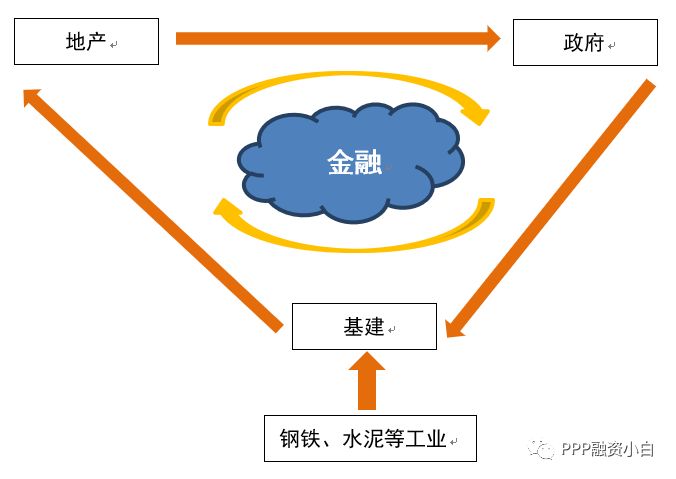

站在宏观角度上,本来监管希望在政策支持下,金融机构能够自觉发挥资源配置功能、支持朝阳企业,促进经济转型;结果发现供给侧结构性改革都推出一两年了,金融机构还是主要停留在平台、地产业务上。

但这并不能完全责怪金融机构转型慢:商业银行多投向房地产、政府平台以及重资产行业恰好是过去经济模式局限下的必然选择;地产涨价增加政府卖地收入、政府依靠土地财政支持基础设施建设、区域的基础设施建设部分支撑房价继续涨价

…….

金融机构在这个链条里提供资金,加速和强化三者的循环运转

…..

正是地产、政府、基建三者之间相互强化、促进关系,一方面各自成长很大,成为容纳商行资金的大户;另一方面很大程度上也贡献了中国改革开放前

30

年高速经济发展。

但是这种循环关系终将遭遇瓶颈,转了几十年后也有转不动的一天:房地产

2013

年已经进入去库存阶段;全国铁公基等大的基建项目也几近尾声;地方政府为完成基建通过城投等平台方式举债已经债务累累。