文/牛播坤、甄茂生(华创宏观)

主要观点

上周五,央行公布2016年4季度货币政策执行报告,我们重点关注以下三点内容:一、央行对经济与通胀的判断与展望;二、调控框架强调“货币政策+宏观审慎”双支柱;三、近期政策思路。具体观点如下:

实体经济改善支撑央行政策重心的转向。本次货币政策报告中,央行对全球和国内经济都较Q3更为乐观,对全球经济的判断由“深度调整、增长乏力”调整为“总体呈复苏态势”,国内经济“下行压力减轻”。通胀方面,央行虽提及“预期有所上升、未来变化值得关注”,但总体上持中性态度。在实体经济改善的支撑下,原先受制于“经济下行压力和金融市场较大波动”而“稳健略偏宽松”的政策基调转为“稳健中性”,政策重心也更多转向防范金融风险和抑制资产泡沫。

“货币政策+宏观审慎”双支柱的调控框架如何运作有待观察。传统上货币政策主要关注通胀与就业,即使被赋予多重目标的中国央行,根本上重点仍在经济增长和物价稳定上,防范金融风险更多属于宏观审慎的范围。但从本次政策报告来看,虽然政策重心已转向防范金融风险和抑制金融泡沫,宏观审慎监管也势必会更多的发力,但央行似乎不愿货币政策的缺位,而是更多强调宏观审慎与货币政策的配合,即所谓的双支柱。这一点不论在学界还是实践层面都尚未摸索阶段,未来双支柱框架将如何运作有待观察。

货币政策在近期有望归于平静。给定货币政策的基调和重心,除去宏观审慎将持续发力外,预计央行在总量上维持信贷和社融增速稳中有降,流动性上保持紧平衡。从当前的情况来看,存贷款利率自然难有变动,而对于先前引发动荡的全面上调公开市场操作,央行也再次强调是市场利率中枢上行后“随行就市”的表现,这种滞后确认突显央行的谨慎态度,不应理解为央行有意主动引导利率中枢的进一步上行,相应地对市场的冲击也在淡化。

未来外储何去何从?贬值预期根本上是信心问题,过高的M2/GDP比则是经济层面的直接诱因。从这个角度观察,改革的共识正在重新领域,抑制地产泡沫和金融高杠杆高若能把握适度,2017年贬值预期以及相应的外储下行压力预计将缓解,但其中的变数不容忽视。政策面上,加强管制的同时减少干预、增强对美元的双向波动是最为现实的选择,上周汇市的大幅波动或是一个有益的尝试。

上周楼市成交环比回升,综合年初至今的数据,楼市销售和土地成交均在降温,尤其是土地溢价率快速下滑;随着节后生产恢复,上周电力耗煤环比大幅回升,工业生产总体保持稳定;上周食品价格继续回落,叠加低基数,2月CPI将大幅下行;上周央行重启逆回购,但仍在净回笼资金,国债收益率下行;美元上周继续上涨,但震荡加剧;1月外汇占款跌幅收窄,资本外流改善的局面有望延续。

报告正文

一、楼市销售和土地成交均在降温,土地溢价率大幅回落

上周楼市成交量环比回升,截至上周五,30大中城市商品房日均成交面积41.80万平方米。与16年节后第二周同比来看,整体下降29.04%,一二三线城市分别下降45.37%、25.52%和20.86%;整体环比上涨28.81%,一二三线城市分别环比上涨32.76%、31.87%和21.86%(图表1)。土地成交面积方面,1月初至2月12日,100大中城市土地成交面积5567万平方米,较16年同期的5301万平方米小幅上升5.02%;从土地溢价率来看,年初至今溢价率总体上在快速回落。

春节对数据的扰动使得判断当前的地产销售与投资有一定的困难。综合年初以来的数据,不论楼市和销售和土地成交均在持续降温,尤其是土地溢价率快速回落,突显开发商在拿地上越发谨慎,叠加地产调控保持高压态势,近期北京等多个城市上调房贷,地产新开工和地产预计都将承压。16年节后第二周日均成交量整体较节后一周上涨79.44%,而上周楼市成交量整体仅环比上涨28.81%,三四线城市成交也未见好转,需求持续低迷。1月份在一二线城市土地供应显著下滑的情况下,土地溢价率维持在较低水平,南京、北京、郑州等土地溢价率较16年有大幅下降。

二、电力耗煤环比回升,钢价继续上涨

随着节后生产恢复,上周日均电力耗煤量环比上升,6大发电集团日均耗煤量56.41万吨,环比上涨21.16%;与16年节后第二周相比,同比上涨23.41%。南华工业品指数收于2054.26,环比上涨1.11%。截至上周五,钢价指数收于135.22点,环比上涨4.06%(图表2)。上周螺纹钢期货价格环比上涨4.83%,粗钢价格环比上涨9.34%。截至上周四,国产铁矿石价格环比上涨2.4%;进口铁矿石价格环比上涨4.82%。库存方面,上周6大发电集团煤炭库存环比减少1.63%,同比减少4.54%;螺纹钢库存环比增加6.37%,同比上涨48.88%。

节后工地陆续开工,钢材需求的复苏和期货市场的上涨推动市场价格大涨。展望后市,从供给层面来看,上周发改委等五部委下发通知,要求2017年6月底前依法全面取缔生产建筑用钢的工频炉、中频炉产能,严禁向生产销售“地条钢”的企业提供任何形式的授信支持,供给侧改革决心不改、力度不减,钢企生产积极性提高,钢铁社会库存继续攀升;从需求侧来看,节后内需恢复虽已启动,但全面恢复要到3月份。近期钢价承压,高位震荡或是常态;后续随着下游需求的恢复,供给侧改革力度不减,旺季行情可期。能源局公布17年能源工作指导意见,全年力争关闭落后煤矿500处以上,全面退出煤炭产能5000万吨左右。近期消息显示,供暖结束后煤矿生产或将恢复至276个工作日,在供给收紧背景下,煤炭价格下跌空间有限。

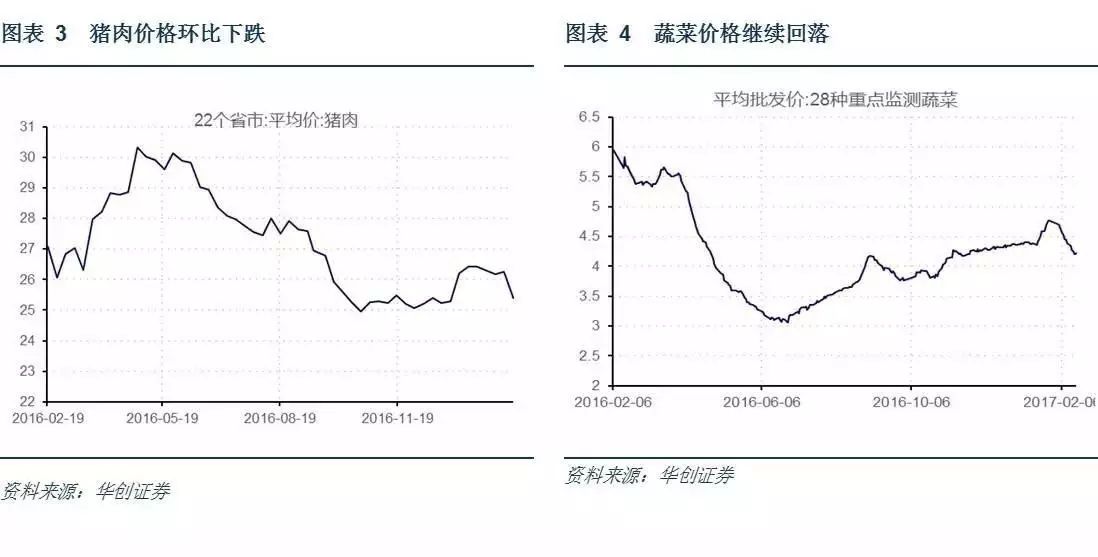

三、节后食品价格持续回落,猪价菜价齐下跌

上周五,农产品批发价格200指数收于107.09,环比下降1.96%;菜篮子产品批发价格200指数收于107.97,环比下降2.26%。从细项数据来看,上周22个省市猪肉均价环比下跌3.28%(图表3);蔬菜价格环比下降3.87%(图表4)。受春节因素影响,节后蔬菜价格环比继续大幅下行,但跌幅收窄;上周猪价快速下跌后价格趋于稳定,节后猪肉消费不振,需求量减少是主要原因,当前仍然是猪肉消费需求低位时期。 但当前生猪存栏量尤其是能繁母猪存栏量处于历史低位,同时仔猪价格持续高位,养殖户补栏成本增加,生猪存栏量短期内难以恢复,供应持续偏紧,随着年后需求恢复,后市价格存在一定回升空间。受春节和低基数影响,1月CPI上行至2.5%,2月CPI受高基数影响将显著回落至2%以下。

四、央行重启逆回购操作,货币政策“稳健中性”

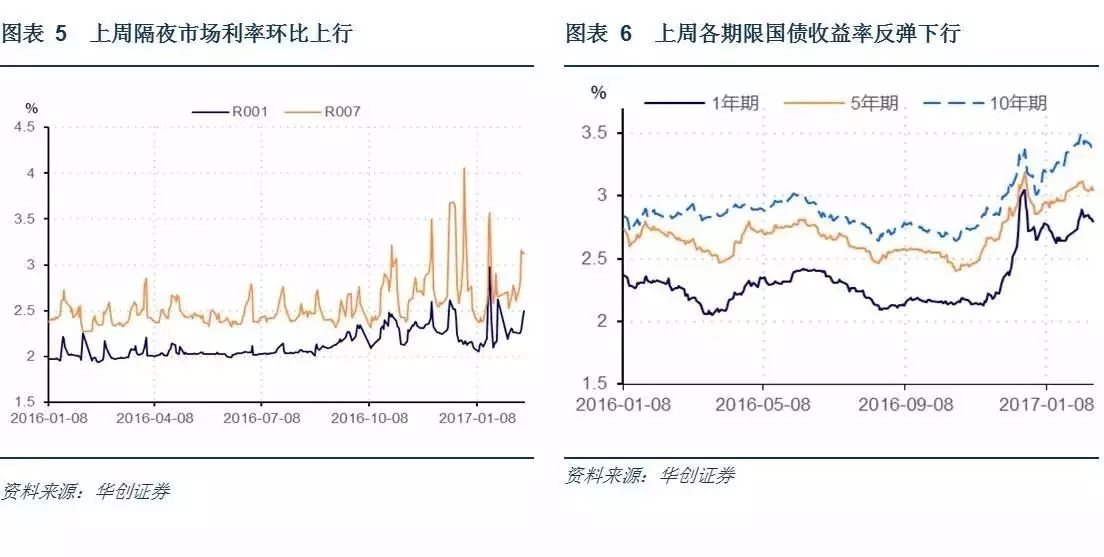

上周隔夜市场利率趋紧。上周五银行间质押式回购利率R001收于2.4971%,环比上行24.03bp,R007收于3.1149%,环比上行50.98bp(图5)。上周1年期、5年期和10年期国债收益率分别下行3.75、1.16和10.57bp(图6)。上周共有9000亿元逆回购到期,央行重启逆回购操作,分别进行了2300亿元7天逆回购操作、2200亿元14天逆回购操作和3000亿元28天逆回购操作,净回笼资金1500亿元。TLF在上周到期后,央行未再续作,而是选择MLF+逆回购来对冲。

上周央行重启逆回购,仍在回笼资金,隔夜市场利率稳中趋紧。央行公布4季度货币政策报告,未来要继续实行稳健中性的货币政策,指出要抑制资产泡沫,防止“脱实向虚”和“以钱炒钱”,意味着17年货币政策将在抑泡沫和防风险之间实现紧张平衡。从当前的情况来看,存贷款利率自然难有变动,而对于先前引发动荡的全面上调公开市场操作,央行也再次强调是市场利率中枢上行后“随行就市”的表现,这种滞后确认突显央行的谨慎态度,不应理解为央行有意主动引导利率中枢的进一步上行,相应地对市场的冲击也在淡化。

五、美元继续走强,人民币对美元小幅升值。

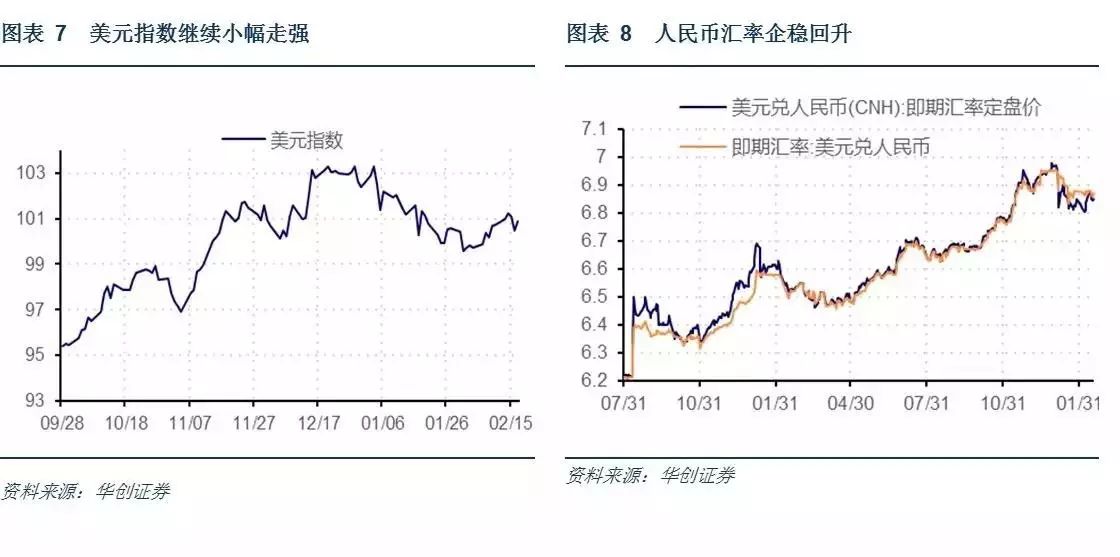

上周美元指数继续小幅上行,截至上周五收于100.8875点,环比上行0.17%(图7)。上周公布的美国1月CPI环比0.6%,大幅高于预期,创2013年2月以来最大涨幅,1月同比升至2.5%,通胀正朝着联储目标发展。同时,上周公布的2月纽约联储制造业指数、费城联储制造业指数和1月谘商会领先指标环比均好于市场预期,数据显示美国经济前景积极。美国经济和通胀数据朝着联储目标前进,同时欧央行1月会议纪要表示维持宽松货币政策不变,欧洲大选不确定性加剧等因素都刺激美元指数的继续小幅走强。上周耶伦在国会发言虽重申了等待太久再收紧货币政策是不明智的,但其仍然表明迅猛加息可能会将美国经济推入衰退,并强调了联储仍然坚持渐进的加息模式。耶伦表态后市场预期加息概率虽有上升,但6月加息仍旧是市场一致预期。

上周五美元兑人民币即期汇率报收6.8709,环比下行105bp;美元兑离岸人民币即期汇率收于6.8506,环比下行133bp;离岸与在岸人民币汇率差小幅走阔至203bp(图8)。上周央行公布1月末外汇占款下降2088亿元,跌幅较前值收窄。受国内经济短期企稳,人民币汇率贬值预期弱化和资本管制趋严影响,外汇占款下降幅度有望继续收窄。

(完)

(完)

文章来源:微信公众订阅号“华创宏观”2017年2月19日(本文仅代表作者观点)

本篇编辑:牛淑雅

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。