点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

设为星标★

”。

刚刚过去的一周,无论是国际形势还是国内形势,政治还是经济或是疫情,只能用“活久见”来形容。

3月12日,由于标准普尔500指数跌幅达到7.02%,触发市场熔断停盘15分钟,这是美股历史上的第三次熔断。上一次熔断,还要追溯到2020年3月9日,对于那天的记忆,人们心有余悸,因为就在“昨天”……一周之内,我们见识了巴菲特爷爷活了89岁都没见过的场面。

全球超过50个国家和地区股指收盘价较年内最高点位跌幅超过20%,跌入熊市区间,亚非拉市场全部沦陷

。

全球已有超过20个国家的主要指数回吐了近五年来的全部涨幅。

疫情方面,各国以“迅雷不及掩耳盗铃之势”发展,刚看到的最新数据,除中国外已有136个国家累计共确诊62422例,增长最快的属“艺术系”考生意大利,确诊17660例,死亡1266例,当然,伊朗韩国西班牙.....全球形势都异常严峻。

英国卫生部长确诊,伊朗第一副总统确诊,加拿大总理妻子确诊,汤姆汉克斯及其妻子确诊,特朗普可能接受病毒检测......

巴西总统“先阳后阴”让我们理解不能的操作先不说,八卦姐想说的,病毒面前,机会均等。你敬畏生命,生命才属于你。

当然,更让人大跌眼镜的是各国政府在此期间采取的不同措施以及民众五花八门的反应。只能说,我神州大地V5,中国老百姓也是最好的一届老百姓(当然,郑州毒王这样的人例外例外例外!!!)

最后,来看看这阻挡不住的下行利率,3月3日美联储降息,澳大利亚和马来西亚降息,接着,香港澳门加拿大英国冰岛降息......

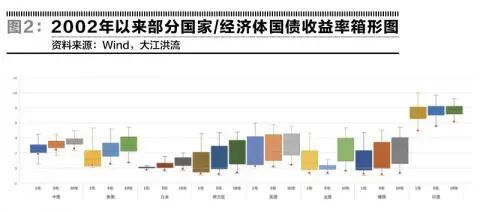

主要国家10年期国债利率出于历史底部区域,负利率也像病毒般席卷蔓延。

出现负利率的国家主要集中在日本和欧洲,目前全球14.32万亿美元的负利率债务中,日本占据了40%,其余多数分布在欧洲。

10年期国债利率也几乎处于历史底部区域(图表来自“英为财情”)。

再来个更直观的——某年某月某日的理财产品收益,简直扎心:

与之相呼应的寿险产品预定利率,之前提过好几次,此处就不再提了。

但是去年发布的备受瞩目的182号文

(

《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》

)

,还是有必要再提一下。

①支持中国保险行业协会设立

人身保险业责任准备金评估利率专家咨询委员会

,定期研究讨论评估利率调整的必要性及其影响,形成相关建议供监管部门决策参考。

②优化人身保险业责任准备金评估利率形成机制。在充分考虑负债特点的基础上,

基于对市场利率未来走势、行业投资收益率等因素的判断确定评估利率参考值

,并结合人身保险业责任准备金评估利率专家咨询委员会的意见,适时调整评估利率水平。

③调整部分险种的评估利率水平。

对2013年8月5日及以后签发的普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者,其他险种的评估利率要求维持不变。

官方答记者问传递的信息也非常明确:

及时反映未来市场的趋势性变化。结合我国当前经济形势,我们认为,未来保险业

投资端面临一定压力

,为应对可能出现的

利差损风险

,有必要适当下调现行评估利率。

......又保持评估利率的相对平稳,有助于进一步深化人身保险费率形成机制改革,筑牢

防范人身保险市场系统性风险的底线

。

然后时间来到了今年1月份,监管大

大发布了《中国银保监会办公厅关于强化人身保险精算监管有关事项的通知》,其中提到:

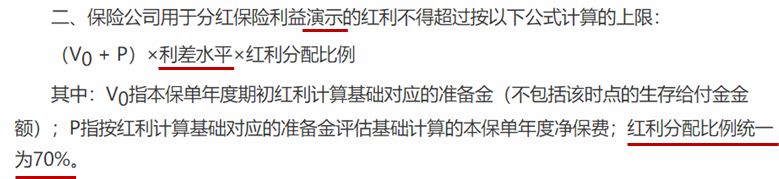

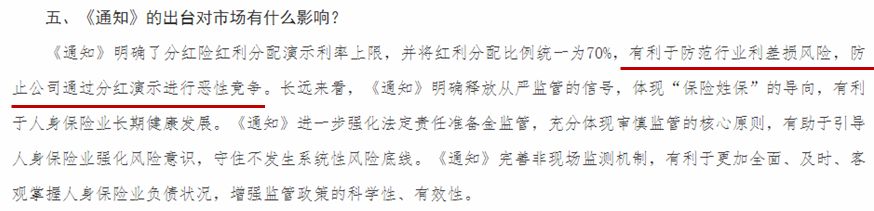

重点内容八卦姐已经划出来了,首先,这次文件是对演示利率的调整,不是实际分红;其次,将来只能演示利差(不能再含死差费差其他差);再次,演示的分配比例统一为70%(有些公司按80%/90%分的情况将不复存在)。

也就是说,7月1日以后的分红险的演示利率,很可能会比现在的少,少多少?那就看各个公司的实际情况了。比方,如果这个产品本来就是按利差的70%演示的,那规定就对它没有影响;如果一个产品本来按90%的全差演示的,那影响就贼老大了。

那么,监管大大为啥要这么做呢?来调整一个演示的利率。

这个问题,以前也讨论过。在如今经济环境变幻莫测的情况下,大多数人对安全性和稳定性的偏好超过了收益性。所以,这两年很多公司都主推非分红的年金险,各项给付利益都是有保证的,但是保险期间大多在20年或以下(再长,保险公司要承担的风险就太大了)。

在固定收益有保证的情况下,再搭配一个万能险,提高长期收益。整体看起来,中短期和长期收益都很不错。但是这些收益的前提都是

万能险的收益保持在4.5%的中档

演示情况下。

此外,也有不少公司延续前几年的长期甚至终身分红年金,然后再搭配万能账户。这样的组合,固定部分的收益会比上面提到的非分红产品要略低,但是分红+万能的双助力之下,长期收益会更高。

各有各的好,看你的喜好以及对市场的判断。以及,市场还给了你怎样的选择。

无论是分红还是非分红,都有一个特征, 那就是后面都跟一个万能险,提升整体收益率。而这两年的万能险结算利率,整体市场表现还是说得过去的,4.0%~5%之间。