如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、严佳、罗悦),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/朱贝贝/黄瑞连/严佳/罗悦

1

先惠技术:专注新能源汽车系统集成的细分赛道领导者

公司以燃油车单机装备起家,陆续拓展了新能源车动力电池自动化装备和工业数据系统两大业务。2016-2019营收由1.78亿增至3.65亿,CAGR为27%;归母净利由0.27增至0.72亿,CAGR为39%。其中新能源车领域业务是最大亮点,2016-2019年CAGR达55.8%,预计2020年营收占比增至80%,主要细分业务是动力电池模组线和PACK线。新能源业务2019年毛利率达46.7%,主要系公司研发实力强可解决核心工艺问题,如自产的具备即时通讯能力的AGV可使产线效率提升10%。目前公司已成为大众、华晨宝马等一线整车厂的动力电池PACK线主要供应商;

近期公司也与孚能、宁德连续签订合计5.4亿的大订单,充分反映公司已获得主流电池厂的认可。

2

动力电池产能扩张开启新周期,模组线+PACK线供应商迎发展良机

传统主流车企计划于2025年达到15-25%电动化率,电动车快速发展引爆上游锂电池市场,动力电池加速扩产确定性高。从新能源车销量和电池产能需求端测算,

(1)低自动化率假设下

,2021-24年模组线+PACK线全球市场空间达154亿元;

(

2)中自动化率假设下

,2021-24年模组线+PACK线全球市场空间达559亿元;

(3)高自动化率假设下

,2021-24年模组线+PACK线全球市场空间达951亿元。

3

随着人力成本不断攀升,看好自动化程度提高推动先惠产能供不应求

模组线+PACK线是将单体电芯组装成模组再到可使用的电池包过程中的关键设备。模组线+PACK线的自动化率与电池质量成正比,同时高自动化程度节约大量人力成本,虽然85%自动化率的组装线1.2亿/GW的投资额远高于10%自动化率组装线的0.2亿元/GW,但综合看年设备折旧+劳动力成本,高自动化产线仅比低自动化产线高28%,

我们判断随着人力成本不断攀升,机器换人势不可挡,模组线+PACK线自动化率将不断提高。

目前先惠出品的组装线自动化率明显优于同行

,先惠模组线自动化率最高95%,行业平均水平为40-70%;先惠PACK线自动化率最高89%,行业平均为5-20%。我们认为当前模组线+PACK线机器换人是大势所趋,先进产能拐点将至利好先惠。

公司2020年IPO募资6.4亿元,其中超募2.4亿元,主要用于建设武汉基地、长沙基地,预计2022Q3后,上海、武汉、长沙基地场地面积将由现有的2.2万平方米增至10万平方米以上,同时先惠的模块化开发能力使得产能爬坡过程只需做模块化复制,因此我们判断先惠产能有望快速提升3-4倍,伴随接单能力的大幅提升,我们判断2022年的业绩有望超预期。

我们预计公司2020-2022年净利润分别为0.70/1.98/3.04亿元,当前股价对应动态PE 93/33/21,考虑到公司是蓝海市场的稀缺龙头,首次覆盖给予“增持”评级。

图表目录

1

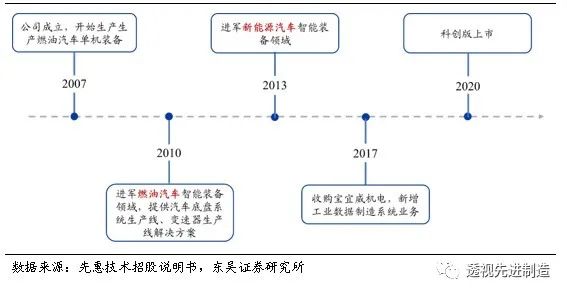

先惠技术:专注新能源汽车系统集成的细分赛道领导者

公司于2007年在上海成立,以燃油汽车单机装备起家,于2013年切入新能源汽车智能装备系统集成行业。

公司专注双主业发展,目前已经在

燃油汽车及新能源汽车

智能装备领域积累了丰富的产品线。

2020年8月,公司科创版上市,总募资6.4亿元,主要用于智能装备研发制造相关项目。

图1:先惠技术发展历程

根据公司业务布局,公司发展可分为四个阶段:

起步阶段(2007-2010年):

2010年前,公司主要生产燃油汽车单机装备。通过良好的产品质量和客户服务,公司建立起良好的品牌形象与业内口碑,积累了蒂森克虏伯、采埃孚等优质客户资源。

发展阶段(2010-2013年):

经过前期技术探索与客户积累,公司逐步进入燃油汽车智能装备领域,为客户提供汽车底盘系统生产线、变速器生产线等成套自动化产品。

业务拓展阶段(2013-2017年):

公司切入新能源汽车系统集成行业,为宁德时代新能源、合肥国轩等国内知名新能源汽车动力电池企业提供智能模组线和PACK线,同时也直接为上汽大众等一线整车厂提供PACK线,成为国内较早进入新能源汽车行业的智能装备供应商。

战略扩张阶段(2017至今):

公司2017年收购宝宜威机电的工业制造数据系统相关经营性资产,新增工业数据制造系统业务,致力于成为提供硬件集成+软件系统整套解决方案的供应商。2019年,公司主营业务收入中新能源汽车智能自动化装备的占比高达78.07%,我们预计2020年该比例将达到80%。

1.1. 聚焦高增长动力电池赛道,拓展软件业务完善整体解决方案

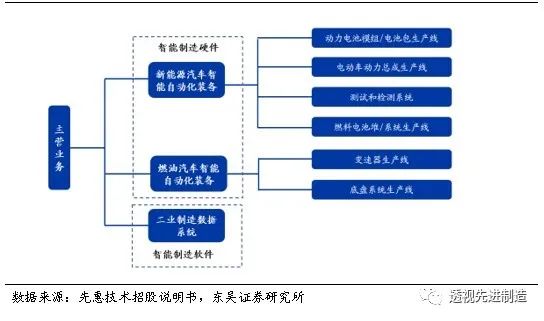

公司主营业务为各类智能制造装备的研发、生产和销售,现阶段主要为国内外中高端汽车生产企业及汽车零部件生产企业提供自动化生产线。公司业务覆盖新能源汽车及燃油汽车智能制造领域:

(1)新能源汽车领域的业务

主要集中在锂电池设备上,包括动力电池模组/电池包PACK生产线、动力电池测试和检测系统;除锂电池设备外,公司还生产电动汽车动力总成设备(EDS)。

(2)燃油汽车领域的业务

主要是提供变速器和底盘系统生产线。

图2:先惠技术主营业务为新能源汽车及燃油汽车产线系统集成

公司本质为工业机器人系统集成商。

工业机器人系统集成商是连接上游零部件企业、机器人本体企业和下游制造企业的桥梁,首先为下游客户设计非标的产线解决方案,通过采购与自产结合的形式完成工业机器人应用的二次开发和自动化配套设备的集成,为终端客户提供完整的自动化产线解决方案。

图3:先惠技术汽车底盘系统生产线

图4:先惠技术PACK生产线

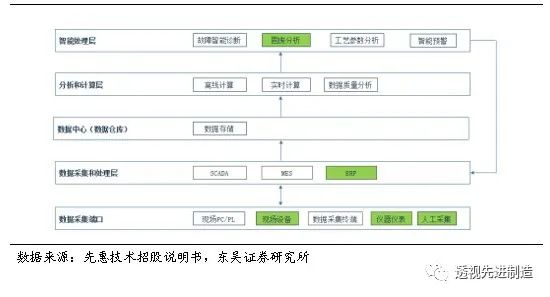

公司2017年收购宝宜威机电,拓展工业数据制造系统业务。

工业数据制造系统主要用于对工业现场进行辅助管理、监测及大数据分析,是产线整体解决方案的重要环节。工业数据制造系统一般包括数据采集端口、数据采集处理层、数据中心(数据仓库)、分析和计算层、智能处理层五层架构。其中,数据采集端口层的 Dat@无线数据采集终端为硬件设备,其余架构主要为各类软件模块。

先惠技术主要布局的是数据采集端口和处理层环节。

图5:工业数据制造系统业务布局

1.2. 营收加速增长,盈利能力高于行业平均

公司营业收入迈入加速增长期,2016-2019年营收由1.78亿元增长至3.65亿元,年均复合增长27%,2020年前三季度公司实现营收3.02亿元,同比+206%。2016-2019年公司归母净利润由0.27亿增长至0.72亿元,年均复合增长39%,2020年前三季度公司实现归母净利0.31亿元,同比+243%,主要受益于营业收入的增长和综合毛利率的提升。

图6:营业收入增速维持10%以上

图7:2019年归母净利润0.72亿元,同比+156%

在手订单充足,短期营收增长高确定性。(1)从订单金额方面来看

,截至2020年8月4日,公司在手订单金额达4.69亿元,相较2017年末在手订单金额2.2亿元,2018年末在手订单1.6亿元,公司在手订单金额较以前年度显著增长。

(2)从订单质量方面来看

,在手订单合计金额较大的客户主要为上汽大众系、上汽集团系、一汽集团系、华晨宝马、北京奔驰、孚能科技、潍柴动力、采埃孚系、德国大众系等境内外知名企业,订单质量高。

公司2021年1月1日公告与宁德时代签订2.3亿元(含税)大订单,2021年1月13日公告与孚能科技签订3.4亿元(含税)模组线大订单,两份订单合计5.7亿元,为公司2019年营收3.65亿元的1.6倍。

我们认为,先惠与孚能、宁德连续签订大单,一方面代表获得主流电池企业的认可

,2021年先惠获得宁德时代年度供应商大会的质量优秀奖,未来将显著受益于龙头电池厂扩产;

另一方面

,

电池模组/PACK线最优质的客户有两类,一类是对产品要求高,对应有高附加值——戴姆勒、大众、宝马等(孚能科技软包电池主要供应戴姆勒等车企巨头);一类对交货周期要求也高,对应公司的同样人员和场地的周转速度会变快,对公司规模上台阶有非常大帮助——宁德时代等,

公司和孚能、宁德时代也有利于提高自身的盈利能力和营运效率。

表1:公司在手订单充足(截至2020年8月4日,单位:万元)

2016-2019年,公司综合毛利率分别为 36.8%、30.9%、31.1%和46.1%

,

高于同行业可比公司平均水平。

主要原因为可比公司可比业务内具体的细分产品存在差异,导致毛利率亦有差异。先

惠技术侧重装配与检测生产线产品,技术门槛相对较高,因此毛利率略高于行业平均。

2017-2018年公司毛利率偏低,主要系公司为开拓客户,做出适当价格让利,导致重大项目毛利率偏低。

2019年毛利率大幅提升15pct,主要受益于新能源汽车领域业务毛利率大幅增长及其营收占比上升。我们认为,2019年公司毛利率提高的原因主要为:

(1)通过自产自研降低成本。

先惠PLC代码、PC代码、通讯代码、电子代码等一系列软件代码以及机械设计均为自研自产。此外针对不同电池,公司生产控制系统具有相同的底层标准化模块,不仅节约了场地占地面积,还提升了订单交付速度,规模效应显著。

(2)掌握机加工设备保证产品质量。

公司机加工件50%为自制,自投龙门加工中心等机加工设备,投资金额在行业内处于领先地位。我们判断,公司上市募资后将进一步加大投入,未来在武汉的硬件投入一部分会投资于机加工设备。通过自己掌握机加工设备技术,有利于公司保证项目进程和产品质量。

图8:毛利率维持30%以上,高于行业平均

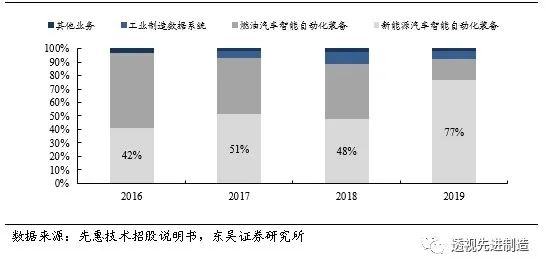

公司的新能源汽车领域业务发展迅速,

2019年毛利率为46.7%,同比+25.5pct,高于同期燃油汽车38.6%的毛利率,且营收占比由2018年的48%增长至2019年的77%,拉动整体毛利率提升。

未来随着全球电动化率的快速提升,公司新能源汽车领域的业务的营收占比有望进一步提高。

图9:2019年新能源汽车领域业务占比大幅提升

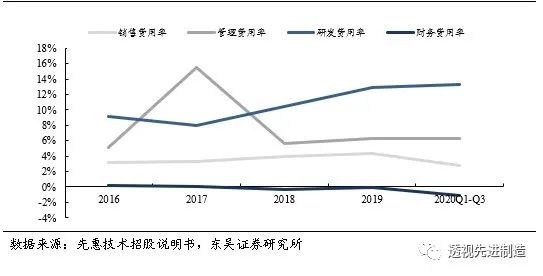

公司2016-2019年期间费用率分别为17.56%、26.83%、19.68%和23.42%。拆分来看,公司管理费用率分别为5.06%/15.54%/5.63%/6.29%,2017年管理费用率大幅增长,主要系控股股东增资确认股份支付金额 3114万元,在去除股份支付影响金额后,2017年管理费用由15.54%调整为4.82%,整体期间费用率由26.83%调整为16.11%。公司近年期间费用率上升的主要原因系研发投入逐年增长,2016-2019年研发费用率分别为9.17%/7.97% /10.41%/12.88%,明显高于同行业可比公司,体现出公司坚定技术驱动型发展战略,围绕细分领域构筑核心技术优势。

图10:期间费用率总体维持稳定,其中研发费用率逐年上升

1.3. 股权结构集中,创始人实际控股超50%

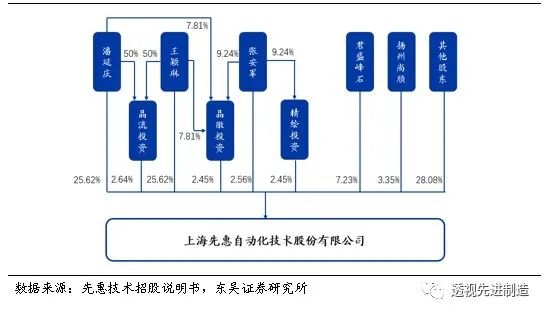

截至2020Q3,公司控股股东为潘延庆和王颖琳,两人持股比例完全对等,皆持有先惠技术27.13%的股权,合计持股54.26%,此外张安军总计持有3.01%的股份。

图11:公司前二大股东合计持股54.26%

2

动力电池产能扩张进入新周期,自动化组装线供应商迎发展良机

2.1. 从单体电芯到自动化模组再到电池包,模组线+PACK线为关键设备

锂电设备根据生产工艺主要分为单体电芯段设备和自动化组装产线。

其中,

(1)单体电芯段设备包括

:前段设备(电极制作阶段)、中段设备(电芯装配阶段)、后段设备(单体电芯检测阶段);

(2)自动化组装产线包括

:模组线和PACK线。

先惠技术在新能源车行业的业务即电池自动化组装线。自动化组装产线集合了计算机,电气,机械,工业设计等专业要求,涉及到的主要设备包括机械臂,MES系统,机器视像,上下料设备,贴胶设备,检测设备等多种技术工艺手段。

一条典型的模组线+PACK线包括:

把来料电芯及其他机械和电气零配件来料进行自动化或半自动化装配,激光焊接和测试,依次形成电芯模块、电池模组,最终形成合格电池包产品。

目前在模组线和PACK线市场,中国的高端供应商较少,先惠的竞争对手主要是ABB,蒂森克虏伯,柯马自动化。

图12:自动化组装产线,即将单体电芯装配为电池模组(模组线)及电池包(PACK线)

具体将模组和PACK分开来看,模组是把一定数量的单体电芯连接形成一个单独的模块

:由于单节电芯的容量有限、电压很小,因此将电芯串联或并联在一起,可以使电池容量增大、电压升高。

目前主要有三大类模组:(1)390模组

,长度为390-400mm,是2-3年前的主流模组型号;

(2)590模组

,长度为590-690mm,比390模组大很多,因此模组容量也更大;

(3)特大模组

,具体案例为:特斯拉的最大模组长度接近2米,一辆车只有4个模组。对标大众MEB的590模组,一辆车需要 12个模组。

锂电池模组工艺流程:

将每个模组需要的电芯、侧板、端板等组件进行配对、清洗,然后将电芯、端板和侧板涂胶进行粘合、组装;之后将侧板焊接,测试绝缘内阻,粘合底板并组装,待胶水固化后焊接连接片,进行模块测试,最后组装好顶盖并入库。

图13:锂电池模组工艺流程

目前模组线的客户一般是电池厂,但未来趋势是整车厂客户逐渐变多。

目前整车厂自己做模组的比较少,因为电池厂一般做模组的规模效应较高,但对产品要求特别高的整车厂(如宝马)也会自己做模组。

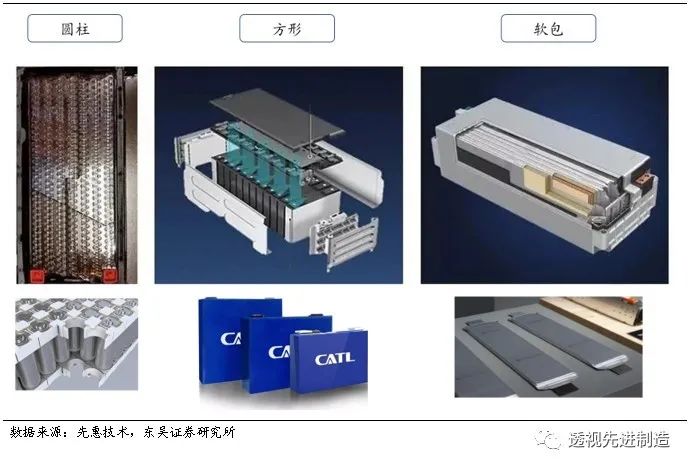

按电池类型来分,先惠的模组线以方形和软包为主,圆柱项目也有跟踪涉及。

由于方形电池工艺简单且更加成熟,软包电池安全性高、能量密度大,我们判断未来方形和软包电池都将是市场主流电池类型。目前公司客户中,大众欧洲使用软包电池,国产大众使用方形电池;宝马主要使用方形电池,也在尝试软包;戴姆勒主要使用软包电池。

图14:圆柱、方形、软包电池对应的模组结构

PACK:模组和车进行连接,需要一个箱子将模组以及温控系统、冷却系统、防护系统装进去,最后形成电池包,称之为PACK。

PACK后的电池包装在汽车的底座上面,汽车的电动件就可以在电池包中取电,电池包通过控制系统将电充给每个模组,模组再通过控制系统充给每个电芯;充电桩也可以给电池包充电。

图15:电池包PACK的结构

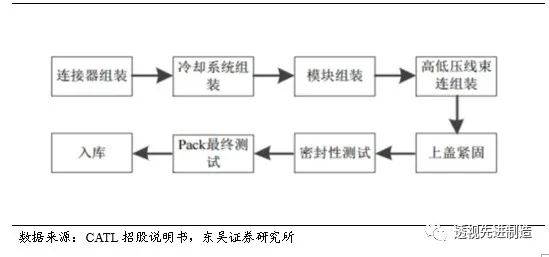

电池包PACK工艺流程:

先将需要的连接器组装到下箱体上,装入冷却系统,将对应的模组装入外壳,连接高低压线束,紧固上盖;之后进行冷却系统及箱体的密封性测试;通过之后进行电池包的最终测试,合格之后入库。PACK自动化生产线主要承担三个功能:传送、组装和检测。

PACK自动化产线针对不同类型的电池技术路线均适用,不管是方形,软包,还是圆柱电池;电解液锂电池还是固态电池,都需要用到PACK自动化产线。

图16:PACK工艺流程

目前整车厂致力于向自主承包PACK的方向发展,扩产规划量巨大,先惠PACK线客户有望向整车厂转移。

通常来讲,主流车厂研发能力强,且规模效应明显,因此经常自己做PACK,如宝马、奔驰等企业是自产PACK;小车厂的研发能力相对较弱,因此通常外包PACK,如蔚来等企业是直接购买PACK电池包。

从锂电池单体电芯到自动化模组再到电池包的整个过程中,模组线和PACK线的自动化程度是决定生产效率与生产成本的关键因素。在人力成本高企背景下,

为了进一步实现生产效率的提升和成本的下降,

锂电池生产商大力推进PACK自动化生产线的应用是势在必行的。

先惠目前的模组线和PACK线自动化率明显优于国内外同行。

目前先惠出品的模组线自动化率最高95%,行业平均水平为40-70%;先惠PACK线自动化率最高的是89%,行业平均是5-20%。我们认为,当前模组线+PACK线机器换人是大势所趋,先进产能拐点将至利好先惠。

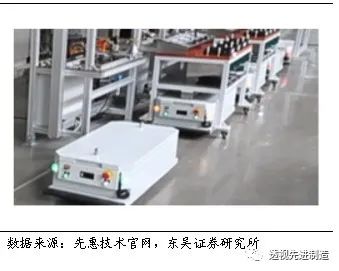

图17:PACK产线中的自动化设备

图18:先惠自产的AGV技术水平已超德国

模组线+PACK线的价值量与自动化程度呈正相关。

行业内模组线的自动化率一般不超过70%,PACK线一般不超过20%,而先惠的模组线最高自动化率已经达到95%,PACK线最高已达89%。以往由于模组线和PACK线自动化率低,投资额普遍低于单体电芯段设备。

但当模组线+PACK线自动化率达到85%,其价值量可以达到单体电芯段设备的80-90%,其中模组线和PACK线的价值量是1:1,合计单GW投资额1.2亿。

2.2. 全球动力电池开启产能扩张新周期,设备需求强劲

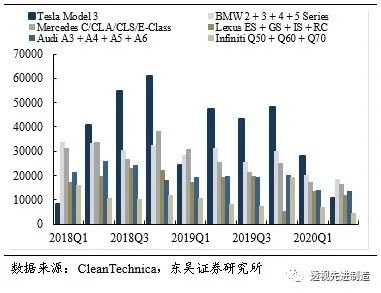

特斯拉销量位居豪车品牌第一获得充分验证,带动全球电动化提速势不可挡。

2018Q2开始,特斯拉凭借MODEL 3一款车的的销量,在美国市场超过奔驰等其他豪车品牌成为第一。2020年1-7月,特斯拉全球累计销量为20.2万辆,同比+14%,在全球新能源车行业市占率为18%,在美国市占率达65%,新能源汽车的强劲需求得到充分验证。新车型Model Y进度远超计划,2020年1月份开始生产,3月份开始交付;2021年1月1日,国产Model Y正式上市借助中国本土制造业强大的降成本能力,将有望进一步提高电动车性价比,在大众市场开始普及,将进一步引领电动化趋势。

图19:美国特斯拉MODEL3销量增速远超其他畅销车型(单位:辆)

图20:2018Q2开始,特斯拉凭借MODEL3在美国中小型豪华车市场销量跃居第一(单位:辆,以交付量为口径)

2010-2018年全球电动车行业在特斯拉和中国政府政策推动下,实现0-1的突破,2018年全球电动车销量突破200万辆,全球汽车电动化率从0提升至2%。随着欧洲新一轮更加苛刻的碳排放政策于2020年正式实施,倒逼传统整车企业加速布局电动化战略,以大众为代表的车企巨头电动化平台车型将密集推出,预计未来两年将出现爆款车型,电动化趋势将加速,

2025年大众、奔驰、宝马等巨头将有望实现15-25%电动化率目标,我们预计2025年全球电动车销量1800万辆,全球电动化率将达到16-20%左右。而截至2020年5月,全球电动化率仅2.92%。预计至2025年电动车行业将开启8-10倍增长之旅,CAGR将达35-39%,成为未来几年少数高速成长的万亿级别行业。

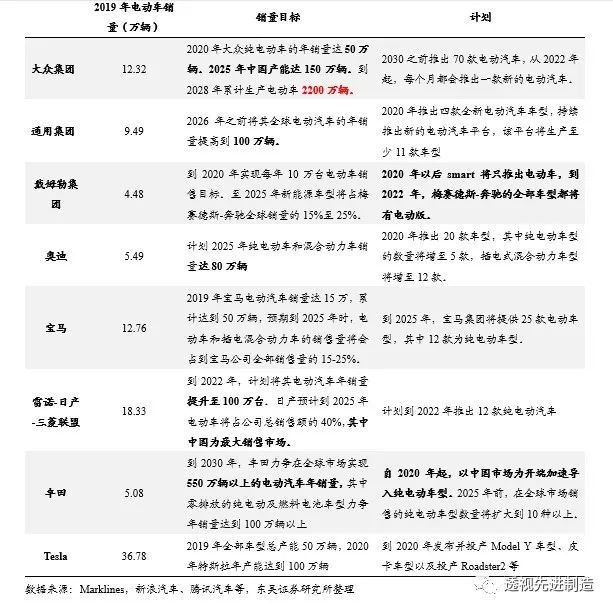

表2:传统主流车企计划于2025年将达到15-25%电动化率

电动化率提升对应的动力电池需求具有产能缺口,接下来从新能源车销量和电池产能需求端测算全球新能源电池模组线+PACK线市场空间。

由于模组线+PACK线的价值量与自动化程度呈正相关,因此我们做出三组假设:

(1)低自动化率假设:

假设自动化率为5%-10%,则预计2020年模组线+PACK线单GW价值量为2000万元,且未来逐年递减;1条低自动化率产线对应员工数量为70人/班次,每班工人工作8小时,每天三个班次对应210人。

(2)中自动化率假设:

假设自动化率为45%,则预计2020年模组线+PACK线单GW价值量为7000万元,且未来逐年递减;一条中自动化率产线对应员工数量为40人/班次,每班工人工作8小时,每天三个班次对应120人。

(3)高自动化率假设:

假设自动化率为85%,则预计2020年模组线+PACK线单GW价值量为1.2亿元,且未来逐年递减;一条高自动化率产线对应员工数量为8人/班次,每班工人工作8小时,每天三个班次对应24人。

我们假设一条模组线+PACK线产能1.3GW,设备折旧年限为5年,员工年均薪酬为10万元,

根据下表测算,单条低自动化率模组线+PACK线对应的年设备折旧+劳动力成本为2620万元,中自动化率对应3020万元,高自动化率对应3360万元。

从设备折旧+劳动力成本上来看,

目前高自动化率比低自动化率高28%,但随着未来人力成本上升,我们判断高自动化产线的性价比优势将逐渐显现。

表3:目前高自动化率产线的设备折旧+劳动力成本比低自动化率产线高28%

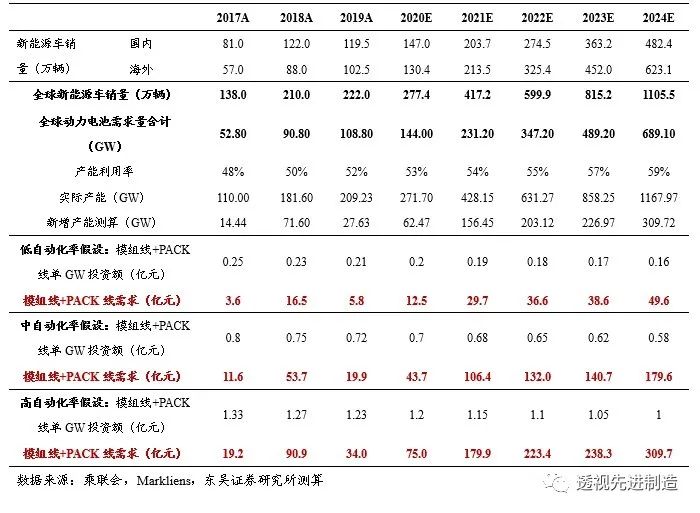

根据我们测算,到2024年全球动力电池的产能需求将达到1168GWh左右,其中2024年当年新增产能是310GWh。

(1)在低自动化率假设下

,2021-24年模组线+PACK线全球市场空间达154亿元,其中2024年当年空间达49.6亿元;

(2)在中自动化率假设下

,2021-24年模组线+PACK线全球市场空间达559亿元,其中2024年当年空间达180亿元;

(3)在高自动化率假设下

,2021-24年模组线+PACK线全球市场空间达951亿元,其中2024年当年空间达310亿元。

表4:从新能源车销量和电池产能需求角度分析,预计2020-2024年PACK自动化生产线需求合计超140亿

3

专注动力电池集成实现差异化竞争,与主机厂PACK浪潮共舞

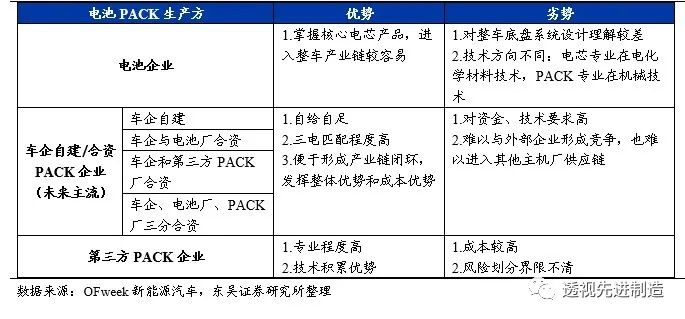

3.1. 车企自建PACK趋势确定,相应产线供应商直接受益

目前乘用车动力电池PACK市场参与企业主要有三种类型,即车企、电池企业

和专业第三方PACK生产企业。

据智研咨询统计,2019年,车企、电池企业和第三方的PACK市场份额占比分别为14%、67%和19%。早期三种模式各有优劣,在2018年以前形成“三分天下”的格局。

车企通过自建PACK形成产业链闭环,可使产品质量最优化同时降低成本;宁德时代、国轩高科等电池企业掌握核心电芯产品,能较容易进入整车产业链;而以欣旺达、普莱斯为代表的第三方PACK企业专业程度高,拥有技术积累优势。

表5:乘用车动力电池PACK市场参与者包括车企、电池企业和第三方PACK企业

车企自建PACK趋势确定,第三方PACK市场空间不断萎缩。

一方面,随着行业提质降本的需求日益提升,现阶段对车企而言,通过自建PACK产线可以降低动力电池采购成本,提升电芯采购话语权。另一方面,通过与一线动力电池企业合资组建PACK厂,也能达到维稳电芯供给需求、降低采购成本的目的。另外电池企业将电芯卖给第三方PACK厂的意愿也较低,主要系出货价格不高,且安全问题的责任划分较难。

在此背景下,第三方PACK的核心优势逐渐消减,未来车企自建或合建PACK产线将成为主流。

近年来,在补贴退坡和市场竞争加剧等压力下,

大批主机厂开始通过自建或合资建设的方式切入PACK领域,将动力电池包供应模式从电池企业提供逐步转向车企自供,

进而提升车企的市场竞争力和降低成本。在此背景下,电池企业和第三方PACK企业的市场份额遭到明显挤压,主机厂PACK市场份额不断提升。2019年,PACK装机量前20的企业中,包含11家车企、7家电芯厂及2家第三方PACK企业,装机容量占比分别为54.4%、33.9%和11.7%。

表6:2019年PACK装机容量前20企业中车企占11家,车企合计装机容量占比达54.4%

公司已积累稳定的车企大客户资源,且主要客户在行业内具有重要地位。

公司主要客户包括上汽大众系、上汽集团系、德国大众系、一汽集团系、宁德时代新能源、华晨宝马、采埃孚系和吉利系。目前汽车行业已进入了相对成熟的发展阶段,上汽集团、一汽集团等大型汽车集团通过自主品牌及与国际知名汽车品牌合资经营的方式,占据了国内中高端汽车领域的大部分市场,形成了寡头垄断的竞争格局。

公司凭借自身渠道资源,与大型汽车集团形成长期合作关系,未来有望充分受益于下游汽车客户的自建或合建PACK产线。

图21:公司主要客户包括大众系、上汽系、一汽系等知名汽车品牌

3.2. 深耕细分赛道构筑核心壁垒,差异化竞争实现弯道超车

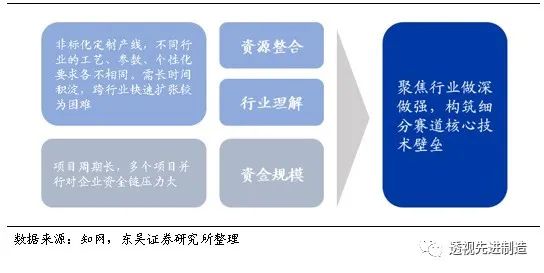

资源整合、行业理解和资金规模是系统集成行业三大核心竞争力。

由于系统集成项目大都是非标化、定制化,与下游客户联系紧密,因此需要深入的行业理解和资源积累,跨行业扩张较为困难。成功的系统集成商往往聚焦少数甚至一个行业,与下游巨头建立紧密的合作关系,同时围绕该赛道构筑非标化核心技术壁垒。另外由于项目周期长,企业资金链的稳定也是关键。

图22:资源整合、行业理解和资金规模是系统集成三大核心竞争力

电动汽车行业发展将为系统集成商带来新增长。

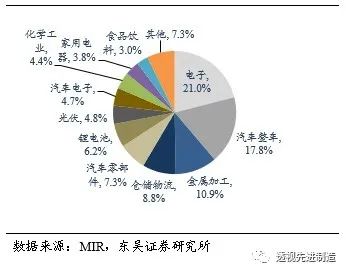

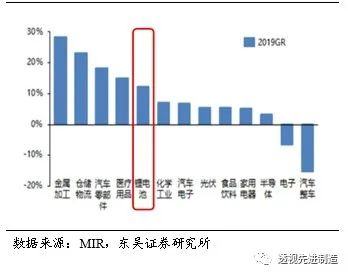

根据MIR数据,截至2020年6月,9456家国内系统集成商中,覆盖汽车整车、零部件行业的合计占比25.1%,电子领域集成商占比21%,金属加工领域集成商占比10.9%,锂电池领域集成商占比6.2%。目前中国传统汽车集成行业趋于饱和,但在电动汽车的发展带动下,汽车电子和锂电池行业为集成商市场提供了新的增长动力。2019年锂电池行业系统集成增速超10%,在所有行业中排名第五,预计未来将随电动汽车行业一同高速增长。

图23:截至2020年6月,覆盖汽车整车、零部件的系统集成商在国内占比25.1%

图24:2019年锂电池系统集成增速超10%

公司将业务重心由燃油车智能装备转移至动力电池领域系统集成这一空间更大的蓝海赛道,

我们认为良好的赛道选择是公司成功的关键。

第一,系统集成行业国内空间大。

集成行业竞争格局比较分散,国产厂商最有希望实现弯道超车。系统集成业务是工业机器人制造商的必经之路,系统集成环节的技术难度比工业机器人本体、核心零部件等环节低,其商业模式更倾向于轻资产模式,市场空间大约是本体环节的3-4倍,是大多数国产的工业杌器人厂商必然会拓展的环节。国产厂商凭借对细分行业的深度理解,相对外资企业而言,本土化服务更具有性价比优势,包括渠道优势、价格优势、工程师红利等。

第二,选对高增长竞争小的细分锂电PACK赛道。

国内汽车行业集成商主要集中在焊接、加工及上下料、设备间搬送、涂装和一般组装环节,而专注动力电池领域的集成商较少。2007年公司以燃油汽车装备起家,而后敏锐地发现了电动汽车的行业前景,并于2013年进军锂电PACK、动力总成等电动汽车领域系统集成。初期电池PACK行业较小,公司凭借积累的客户资源和对汽车行业的理解抓住机遇迅速成长,目前已在细分领域构筑了核心竞争优势,成为动力电池系统集成领域的领先企业。